Giá Urê tăng hơn 20%, cổ phiếu DPM, DCM hấp dẫn đến đâu?

Sự hồi phục của giá Urê thế giới đã mở ra cơ hội cho nhóm phân bón tăng giá trong thời gian vừa qua. Tuy nhiên tiềm năng tăng giá của nhóm này vẫn còn trong năm 2017.

- 28-02-2017Vinatex tiết lộ danh tính cổ đông chiến lược muốn thoái vốn sớm

- 28-02-2017Cổ phiếu VCS lập đỉnh, Phượng Hoàng Xanh A&A vẫn quyết rót thêm 380 tỷ đồng mua thêm

- 28-02-2017Coteccons chốt danh sách cổ đông tổ chức ĐHCĐ thường niên năm 2017

Giá Urê hồi phục mạnh

Sau khi chạm đáy nhiều năm vào 30/7/2016, giá Urê đang có bước phục hồi mạnh mẽ. Kể từ thời điểm đáy, giá hàng hóa này đã tăng đã tăng hơn 36%, còn so với trung bình tháng 10/2016 giá urê cũng đã tăng hơn 20%.

Nguyên nhân chính dẫn đến tình trạng này được cho là do các nhà máy sản xuất Urê của Trung Quốc phải cắt giảm sản lượng và chỉ hoạt động với trung bình 50% công suất, hoặc đóng cửa do tình trạng ô nhiễm môi trường ngày càng tăng cao. Điều này đã đưa sản lượng không đủ đáp ứng nhu cầu nội địa, đồng thời khiến cho lượng hàng xuất khẩu của quốc gia sản xuất phân bón lớn nhất thế giới bị giới hạn, đẩy giá mặt hàng này tăng đột biến.

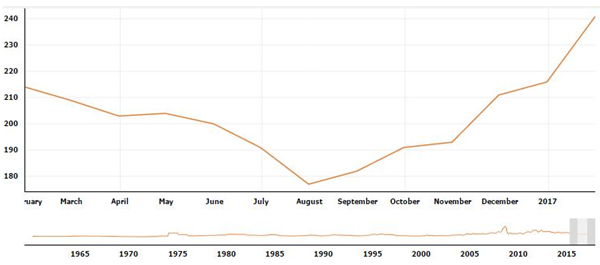

Thời điểm 31/10/2016 giá Urê thế giới dao động ở quanh mức 190 USD/tần FOB (Free On Board) nhưng hiện tại giá hàng hóa này lên tới 241 USD/tấn FOB, tức đạt mức tăng 26%.

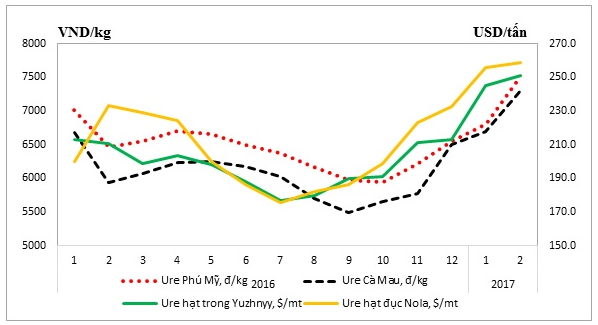

Tại thị trường Trung Quốc, so với thời điểm ngày 16/11/2016, giá Urea đã tăng hơn 17%. Và đà tăng vẫn đang tiếp diễn do áp lực về thiếu nguồn cung nên chưa có tín hiệu được cải thiện.

Trong nước, giá đạm Urê Phú Mỹ vào tháng 10 và 11/2016 cũng chỉ quanh mức 5.800 – 6.000 đồng/kg. Nhưng vào thời điểm cuối tháng 1/2017, tại chợ Trần Xuân Soạn, Tp. Hồ Chí Minh giá Urê Phú Mỹ đã được bán ở mức 7.400 -7.800 đồng/kg, tức đã tăng hơn 25% so với trước đó 3 tháng. Còn Urê Cà Mau cũng đang bán ở mức 7.200 -7.400 đồng/kg. Vào thời điểm hiện tại, giá Ure Phú Mỹ tại kho cấp 1 ở Quy Nhơn được chào bán với mức 7.950-8.000 đồng/kg và 8000-8100 đ/kg tại Đà Nẵng.

Kỳ vọng kết quả kinh doanh cải thiện nhờ giá Urê

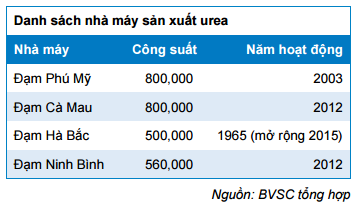

Về ngành phân đạm trong nước, các chuyên gia phân tích của chứng khoán Bảo Việt nhận xét đây là ngành có tính chất tập trung cao khi DPM và DCM thuộc Tập đoàn dầu khí Việt Nam (PVN), chiếm tới 72% thị phần toàn ngành.

Còn lại, 2 doanh nghiệp thuộc Vinachem (Tập đoàn hóa chất Việt Nam) là Đạm Hà Bắc và Đạm Ninh Bình trong khi Urê nhập khẩu chỉ chiếm 3%.

Đạm Phú Mỹ và Đạm Cà Mau có lợi thế về công nghệ sản xuất, khi mới đi vào hoạt động đều đã được PVN hỗ trợ về giá khí đầu vào và có lợi thế về vị trí địa lý nhờ đặt tại miền Nam nơi có nhu cầu phân bón gấp gần 2,5 lần so với miền Bắc và 3 lần so với miền Trung.

Cùng với đó, thị trường Urê trong nước mang tính độc quyền nhóm khi chỉ có 4 nhà sản xuất, trong đó DPM giữ vai trò dẫn dắt thị trường. Với thị phần tiêu thụ hơn 35% và thị trường mang tính tập trung cao, số ít doanh nghiệp sản xuất, DPM có quyền lực khá lớn về giá. Urê Phú Mỹ thường có giá cao nhất và được coi là tham chiếu cho các doanh nghiệp khác như Đạm Cà Mau và urea Trung Quốc nương theo để điều chỉnh giá.

Trong năm 2016, DPM đã tiêu thụ được 830.000 tấn Urê tự sản xuất với giá bán bình quân khoảng 6.050 đồng/kg. Do tình hình thời tiết không ủng hộ cho hoạt động sản xuất nông nghiệp khi tại Đồng bằng sông Cửu Long xảy ra hạn nặng trong năm 2016, nên sản lượng tiêu thụ hầu hết công ty phân bón giữ ở mức thấp nhất.

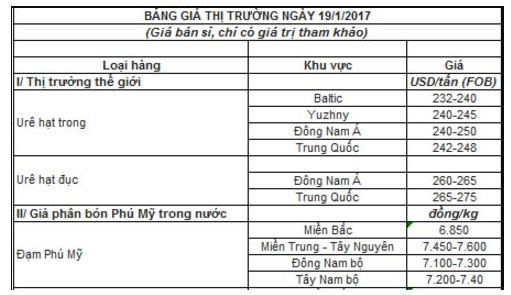

Theo giá bán công bố của DPM ngày 6/1 giá bán buôn đạm Ure ở Nam bộ ở mức 6.350 đồng/kg nhưng tới ngày 19/1/2017 giá này tăng mạnh lên tới 7.100 – 7.400 đồng/kg.

Với kịch bản sản lượng tiêu thụ giữ nguyên như năm 2016, trong khi giá bán tăng khoảng 7% lên 6.500 đồng/kg, trong khi giá đầu vào không đổi thì lợi nhuận gộp của DPM từ mảng này sẽ tăng tương ứng hơn 373 tỷ đồng. Còn nếu với giá bán trung bình tăng lên 7.000 đồng, thì lợi nhuận gộp DPM sẽ tăng lên gần 800 tỷ đồng.

Tuy vậy, giá khí đầu vào (chiếm 65-70% giá thành sản xuất) là một biến số quan trọng trong giá thành sản xuất đạm. Theo tính toán, giá khí bình quân đầu vào cho năm 2016 là 3,88 USD/triệu BTU (giá khí không bao gồm VAT (USD/MMBTU) = 46% mức giá trung bình tháng của dầu FO tại thị trường Singapore + cước phí bể Cửu Long (Bạch Hổ) áp dụng cho nhà máy Đạm Phú Mỹ năm 2016 là 0,94 USD/MMBTU). Nhưng hiện tại, giá khí tự nhiên cũng đang tăng khá mạnh nên mức tăng của lợi nhuận sẽ bị kéo lại.

Việc tăng giá phân bón trong thời gian tới sẽ phần nào chuyển được tác động tăng chi phí đầu vào sang cho khách hàng. Khi lượng đạm nhập khẩu từ Trung Quốc và các nước lân cận giảm mạnh, đồng thời nhu cầu tăng cao khi tình hình thời tiết sẽ ủng hỗ sẽ là điều kiện để các công ty này quyết định giá bán.

Với vị thế là người dẫn đầu, DPM luôn xác lập giá bán cho toàn thị trường và sản phẩm urea Phú Mỹ luôn có giá cao nhất. Ngược lại để giành thị phần, DCM xác định giá bán thấp hơn khoảng 3%-5%.

Tuy nhiên, giá khí đầu vào của DPM đã được thả nổi theo giá dầu FO thế giới trong khi giá khí của DCM lại được hỗ trợ để đảm bảo đạt lợi nhuận đạt 12% trên vốn chủ sở hữu đến hết năm 2018.

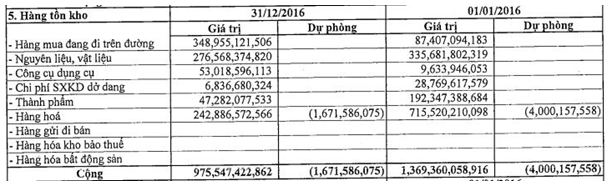

Lợi thế hàng tồn kho

Đầu ra tăng giá thì phần quan tâm lớn nhất trong ngắn hạn là lượng hàng tồn kho của công ty. Với DPM tổng lượng hàng tồn kho là hơn 975 tỷ đồng, giá trị này giảm gần 400 tỷ đồng so với đầu năm.

Tuy vậy, sản phẩm DPM không chỉ nguyên dành cho sản xuất phân Urê mà còn để sản xuất các hóa chất và các loại phân bón nhập khẩu về và bán lại.

Chi tiết, khoản hàng mua đang trên đường đi là gần 348 tỷ đồng tăng mạnh so với đầu kỳ, nhưng thành phẩm cũng như hàng hóa lại giảm lần lượt 145 và 470 tỷ đồng.

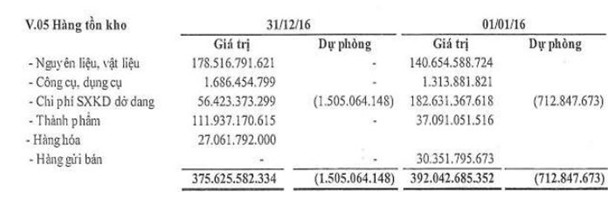

Đơn giảm hơn, DCM có tổng lượng hàng tồn kho 375 tỷ đồng so với thời điểm đầu năm là 392 tỷ đồng. Trong đó, thành phẩm và hàng hóa tăng khá mạnh, trong khi chi phí sản xuất kinh doanh dở dang lại giảm.

Công suất thiết kế DCM cũng tương đương DPM vào khoảng 800.000 tấn/năm, nhưng sản phẩm chỉ là phân Urê, nên công ty luôn duy trì lượng hàng tồn kho ở mức thấp hơn hẳn so với DPM.

Khi giá cả hàng hàng hóa tăng thì lượng hàng tồn kho lớn lại trở thành một lợi thế rất lớn với doanh nghiệp, điều này tương tự như ngành thép trong thời gian qua.

Lưu ý về tài chính

Sau khi giải ngân cho dự án NH3-NPK, DPM vẫn còn lượng tiền mặt tại quỹ dồi dào, khoảng 4,15 nghìn tỷ đồng vào cuối năm 2016. Khoản tiền này sẽ đảm bảo cho tỷ lệ trả cổ tức từ 2.500 – 3.000 đồng/CP.

Trong khi đó, Tiền và tương đương tiền của DCM ở mức hơn 800 tỷ đồng nhưng do đi vào sản xuất kinh doanh được ít năm hơn, tỷ lệ nợ của DCM ở mức tương đối lớn gần 5.900 tỷ đồng.

Một điểm được nhiều nhà đầu tư chú ý đến là việc Bộ Công thương vừa đề xuất Thủ tướng Chính phủ tái phân loại phân bón vào nhóm ngành được miễn giảm thuế GTGT, cho phép DPM và DCM có thể ghi nhận thuế GTGT (áp dụng cho các nguyên liệu đầu vào) vào giá vốn hàng bán trong thời gian tới nếu được thông qua.

Theo các nhà phân tích chứng khoán VCSC, nếu được thông qua thì đây sẽ là thông tin tích cực cho DPM và DCM khi giúp làm giảm chi phí và gia tăng lợi nhuận khoản 20-30% trong năm 2017. EPS được dự phóng là khoảng 3.500 đồng/cổ phiếu, nên dù đã trải qua giai tăng giá đầu năm, các cổ phiếu này vẫn còn tiềm năng đi lênối hấp dẫn với nhà đầu tư.

Người Đồng hành