Giật mình với tốc độ tăng trưởng tín dụng tại nhiều ngân hàng

Việc tăng trưởng tín dụng cao đột biến sau 3 quý đầu năm đồng nghĩa với việc room còn lại cho hoạt động tín dụng trong 2 tháng cuối năm không còn nhiều.

Bước đi thần tốc tại các nhà băng nhỏ

Tăng trưởng tín dụng của các ngân hàng đã đạt mức khá cao trong 3 quý đầu năm nay, đặc biệt là tại các nhà băng nhỏ.

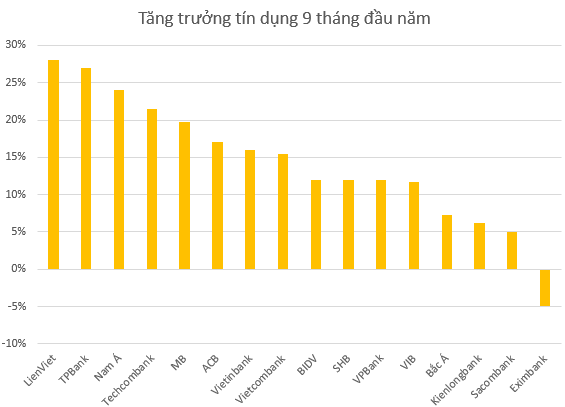

9 tháng đầu năm nhiều ngân hàng đã cho vay rất khá, LienVietPostBank với tốc độ cho vay 28%, TPbank đã tăng trưởng tín dụng 27%; Nam A Bank, dư nợ tín dụng đến cuối tháng 9/2016 tăng 24% và Techcombank với tốc độ tăng gần 22%...

Nguyên nhân khiến tín dụng tăng cao là các ngân hàng đang tích cực tham gia liên kết với nhiều dự án bất động sản tài trợ vốn cho khách hàng thời gian qua, bên cạnh đẩy mạnh vốn cho chủ đầu tư bất động sản và doanh nghiệp vừa và nhỏ.

Trao đổi với chúng tôi, một lãnh đạo ngân hàng cho biết mặc dù tỷ lệ tín dụng tăng cao, nhưng xét về con số tăng tuyệt đối thì không lớn, mới đạt vài chục nghìn tỷ đồng, có khi chỉ tương đương bằng dư nợ cho vay của một chi nhánh ngân hàng lớn, vì thế tỷ lệ tín dụng có tăng vài chục phần trăm cũng là bình thường.

Việc tăng trưởng tín dụng cao đột biến trong 9 tháng đầu năm đồng nghĩa với việc room còn lại cho hoạt động tín dụng trong 2 tháng cuối năm không còn nhiều. Không chỉ các nhà băng nhỏ muốn xin nới "quota" tín dụng mà các ngân hàng lớn cũng dự kiến tín dụng sẽ tăng trưởng cao hơn mức tăng trưởng chung của toàn ngành đưa ra cho năm nay là từ 18-20%, nhất là khi điều kiện thị trường đang tác động tích cực lên tín dụng như hiện nay.

Mới đây, Viet Capital Bank đã được NHNN chấp thuận cho nới room tín dụng lên 30%. Đây là một trong số ít những ngân hàng được nới quota tín dụng. Ngoài VietCapital Bank, theo nguồn tin của chúng tôi một vài ngân hàng nhỏ khác cũng đã xin nới room tín dụng để có thêm dư địa cho vay, tuy nhiên đã không được NHNN chấp thuận.

Chia sẻ với cổ đông tại ĐHĐCĐ bất thường diễn ra cách đây không lâu, Tổng giám đốc BIDV – ông Phan Đức Tú cho biết tín dụng tại ngân hàng đã được gia tăng ngay từ đầu năm và bám sát định hướng tăng trưởng tín dụng của NHNN giao năm 2016.

“Chúng tôi cũng đã đề nghị tăng trưởng nếu được NHNN cho phép tăng lên 20% nhưng khó có thể lên được mức này theo tín hiệu như hiện nay mà chỉ tăng ở mức 18%. Vì vậy, chúng ta sẽ giữ mức tăng trưởng huy động hơn 19% một chút để đảm bảo hoạt động của ngân hàng”, ông cho hay.

Tín dụng toàn ngành mới chỉ tăng trên 14%

Mặc dù, nhiều ngân hàng có tốc độ dư nợ tăng khá cao song tính chung toàn ngành tính đến 22/11, tăng trưởng tín dụng mới đạt 14,03% mà theo kế hoạch là 18-20%. Vậy đến hết năm liệu mức tăng trưởng tín dụng có đạt được không và NHNN ưu tiên cho những lĩnh vực nào?

Trả lời câu hỏi này tại cuộc họp báo Chính phủ chiều 29/11, Phó Thống đốc NHNN Đào Minh Tú cho biết số liệu của Bộ trưởng, Chủ nhiệm VPCP vừa công bố là dư nợ tín dụng tăng trưởng được khoảng 14,3%, trong đó tăng trưởng tín dụng bằng VND khoảng 15,28% và tăng trưởng tín dụng ngoại tệ khoảng 2,8%.

Ông khẳng định với mức 14,03% hiện nay là hoàn toàn đáp ứng được những yêu cầu quan trọng đặt ra và còn hơn 1 tháng nữa, theo thông lệ nhiều năm vừa qua, thời điểm cuối năm là thời điểm tăng tín dụng rất nhanh. Từ 14% tăng lên 18% chắc chắn NHNN có thể điều hành được. Nhưng nếu mở rộng tín dụng chỉ vì dư nợ đạt được 18-20% là hoàn toàn không khó, nhất là trong điều kiện vừa qua nhiều tổ chức tín dụng, NHTM muốn NHNN nới thêm hạn mức tín dụng tăng trưởng trong năm nay của từng ngân hàng.

Tuy nhiên, vì yêu cầu kiểm soát lạm phát, bảo đảm giữ mặt bằng lãi suất cũng như xu hướng giảm lãi suất, bảo đảm thanh khoản của các ngân hàng thương mại thì NHNN xác định tỉ lệ tăng trưởng dư nợ khoảng 14% ở thời điểm hiện nay, cũng như 17-18% vào cuối năm là hợp lý và có thể đạt được.

Trong khi đó, tại một báo cáo mới đây, World Bank nhận định tăng trưởng tín dụng Việt Nam vẫn ở mức cao, làm dấy lên quan ngại về tăng rủi ro đối với ổn định tài chính trong trung hạn. Để theo đuổi chỉ tiêu chính thức về tăng trưởng tín dụng, NHNN đã phải nới lỏng chính sách cẩn trọng vĩ mô, bao gồm điều chỉnh trọng số rủi ro và hệ số vốn vay dài hạn trên tiền gửi ngắn hạn, làm tăng thanh khoản để hoàn thành chỉ tiêu tăng trưởng tín dụng là 19% (so với cùng kỳ năm trước) vào tháng 10/2016. Tăng trưởng tín dụng cao – gấp gần 3 lần so với tốc độ tăng trưởng GDP có thể làm tăng những rủi ro hiện hữu về ổn định tài chính, đặc biệt với tỷ lệ tín dụng trên GDP – hiện ở mức 112% - vốn đã cao cho quốc gia ở mức thu nhập như Việt Nam.

Những quan ngại trên là có cơ sở trong điều kiện các món nợ xấu trước đây vẫn chưa được xử lý triệt để và vẫn đang tiếp tục ảnh hưởng đến tình hinh tài chính của nhiều ngân hàng. Một vấn đề cần quan tâm nữa là dung lượng tín dụng cho tăng trưởng dường như đang bị đẩy lên do lượng tín dụng tăng nhanh nhưng lại tạo ra mức tăng trưởng kinh tế không cao như dự kiến.

CÙNG CHUYÊN MỤC