Hàng loạt cổ phiếu Gia Lai lập đáy mới trong năm 2016, khi nào cơn bĩ cực mới qua đi?

Trong năm 2016, các cổ phiếu Gia Lai như HAG, HNG, DLG, QCG đều rơi về vùng giá thấp nhất kể từ khi niêm yết.

- 15-12-2016Chủ tịch Đức Long Gia Lai (DLG) hoàn tất mua thêm 10 triệu cổ phiếu

- 31-10-2016HAGL Agrico lỗ ròng gần 690 tỷ đồng trong 9 tháng đầu năm, dòng tiền âm hơn 200 tỷ

- 15-09-2016Nếu không được Nhà nước hỗ trợ, HAGL Agrico sẽ bán đi 20.000 ha cao su, đã có đối tác Trung Quốc "nhắm"

Trong năm 2016, TTCK Việt Nam đã có mức tăng trưởng lên tới 15%, mang lại lợi nhuận không nhỏ cho nhà đầu tư. Tuy vậy, với những cổ phiếu đến từ Gia Lai lại là câu chuyện hoàn toàn khác khi tất cả đều rơi về vùng giá thấp nhất kể từ khi niêm yết.

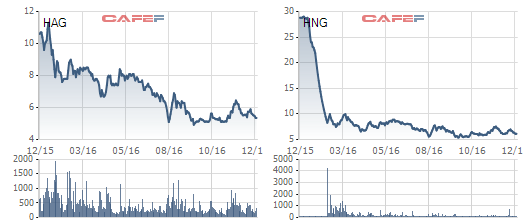

Có thể kể tới trường hợp Hoàng Anh Gia Lai (HAG) khi cổ phiếu công ty hiện chỉ xoay quanh ngưỡng 5.000 đồng, giảm 50% so với thời điểm đầu năm và đây cũng là vùng giá thấp nhất trong lịch sử HAG. Mặc dù trong vài năm trở lại đây, hoạt động kinh doanh của HAGL gặp không ít khó khăn nhưng mức giá hiện tại của HAG là điều mà không nhiều nhà đầu tư có thể nghĩ tới.

Nhà đầu tư nước ngoài hiện cũng khá thờ ơ với HAG. Nếu như vào đầu năm 2015, tỷ lệ sở hữu của khối ngoại tại HAG lên tới 34% thì hiện nay, con số này chỉ còn khoảng 7%.

Tương tự, cổ phiếu HNG của HAGL Agrico – công ty con phụ trách mảng nông nghiệp của HAGL cũng có một năm giao dịch đáng quên khi sụt giảm 80% so với hồi đầu năm và hiện đang ở quanh ngưỡng 6.000 đồng. Trong năm qua, một số quỹ ETF như FTSE Vietnam ETF hay iShare MSCI đều đã loại cổ phiếu HNG ra khỏi danh mục đầu tư.

HAG, HNG đồng loạt lao dốc trong năm 2016

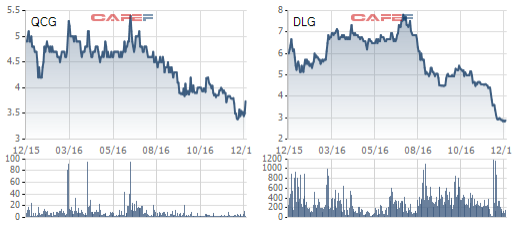

Có phần “bi đát” hơn, cổ phiếu của 2 “đại gia” Gia Lai khác là Đức Long Gia Lai (DLG) và Quốc Cường Gia Lai (QCG) hiện chỉ quanh ngưỡng 3.000 đồng, tương đương…cốc trà đá. Có thể nói, việc cổ phiếu giảm sâu đã gây áp lực không nhỏ tới ban lãnh đạo doanh nghiệp. Tại ĐHCĐ năm 2016, trước những chất vấn của cổ đông về hiệu quả hoạt động cũng như giá cổ phiếu, bà Nguyễn Thị Như Loan – Chủ tịch HĐQT kiêm Tổng Giám đốc của Quốc Cường Gia Lai đã nói rằng: “Xin cổ đông đừng ép tôi quá mức, nếu ép quá thì chúng tôi cũng buộc phải huỷ niêm yết.”

QCG, DLG về vùng giá thấp nhất kể từ khi niêm yết

Hoạt động kinh doanh còn nhiều khó khăn

Những năm qua, hoạt động kinh doanh các doanh nghiệp Gia Lai gặp không ít khó khăn và đây là nguyên nhân chính khiến giá cổ phiếu giảm sâu. Có thể thấy rõ nét ở trường HAGL khi trong 9 tháng đầu năm, doanh nghiệp này lỗ tới gần 1.300 tỷ đồng, trong khi cùng kỳ 2015 lãi hơn 1.300 tỷ đồng. Tương tự, HNG cũng ghi nhận khoản lỗ lên tới gần 700 tỷ đồng.

Sở dĩ 2 doanh nghiệp của Bầu Đức lỗ lớn như vậy là do công ty vay nợ với số tiền quá lớn và đang gặp khó khăn về vấn đề thanh khoản. Theo báo cáo tài chính 9 tháng đầu năm 2015, HAGL đang có nợ phải trả lên tới gần 35.000 tỷ đồng và điều này dẫn tới áp lực chi phí tài chính nặng nề.

Không những vậy, giá các loại hàng hóa nguyên liệu trên thế giới, đặc biệt cao su, mía đường giảm sâu trong những năm gần đây đã ảnh hưởng không nhỏ đến tham vọng của HAGL. Khó khăn chồng chất, HAGL đã phải lên kế hoạch bán mảng mía đường cho Thành Thành Công và có thể bán 20.000 ha cao su tại Lào nếu không giải quyết được bài toán nợ vay.

Tích cực hơn là trường hợp DLG khi lợi nhuận trong 9 tháng lên tới 71 tỷ đồng, tăng 37% so với cùng kỳ năm trước nhờ đẩy mạnh 3 lĩnh vực trọng tâm là thu phí BOT, sản xuất linh kiện điện tử và đầu tư xây dựng Bất động sản tại Tp.HCM. Tuy nhiên, so với kế hoạch lãi ròng 220 tỷ đồng đặt ra trong năm 2016 thì còn cách khá xa.

Còn với QCG, dù đạt gần 32 tỷ đồng lợi nhuận sau thuế trong 9 tháng, tăng trưởng 78% so với cùng kỳ 2015 nhưng có thể thấy kết quả này không đến từ hoạt động kinh doanh cốt lõi mà nhờ có hơn 100 tỷ đồng lợi nhuận từ hoạt động tài chính (thanh lý khoản đầu tư vào CTCP Du lịch Hoàng Cường). Nếu như không có khoản lợi nhuận bất thường này thì rất có thể kết quả kinh doanh sẽ còn tệ hơn năm trước. Không những vậy, QCG còn đang “mắc kẹt” tại dự án Phước Kiến với tồn kho hơn 4.000 tỷ đồng (chiếm 67% tổng tồn kho và một nửa tổng tài sản tính đến cuối quý 3/2016).

Ngoài ra, QCG và DLG cũng có điểm chung với HAG là sử dụng vay nợ rất nhiều, dẫn tới áp lực lãi vay tăng cao. Điều này cũng tiềm ẩn rủi ro không nhỏ nếu hoạt động kinh doanh không đạt hiệu quả tích cực.

Cơn bĩ cực đang dần qua đi?

Sau những ngày tháng bĩ cực, dường như đang có những tín hiệu tích cực hơn với các doanh nghiệp Gia Lai trong những tháng cuối năm khi giá cao su thế giới hồi phục ấn tượng. Hiện tại, cả 3 “đại gia” Gia Lai đều tham gia trồng cao su, trong đó quy mô nhất phải kể tới HAGL. Do đó, việc giá cao su hồi phục trở lại sẽ giúp KQKD của các doanh nghiệp này được cải thiện hơn trong thời gian tới.

Giá cao su thế giới hồi phục ấn tượng trong năm 2016

Đối với riêng HAGL, nếu các ngân hàng có thể cơ cấu nợ cho doanh nghiệp này thì mọi chuyện sẽ chuyển biến theo chiều hướng tích cực hơn rất nhiều.

Bên cạnh đó, các dự án BĐS cũng sẽ mang đến nhiều kỳ vọng tích cực cho doanh nghiệp. Với HAGL là các dự án tại Myanmar, nơi mà thị trường BĐS đang trong thời kỳ bùng nổ mạnh mẽ. Còn với QCG, nguồn thu từ dịch vụ là toà nhà 24 Lê Thánh Tôn (quận 1) và thuỷ điện trước mắt sẽ mang về cho công ty nguồn thu ổn định 120-140 tỷ đồng/năm (chưa tính đến doanh thu của dự án cao su). Công ty cũng dự kiến tung ra thị trường hàng loạt dự án ở khu vực TP.HCM và Đà Nẵng trong năm 2017.

Trong khi đó, DLG bên cạnh sự cải thiện về hoạt động kinh doanh, những động thái của chủ tịch công ty khi mua vào lượng lớn cổ phiếu trong những ngày cuối năm phần nào khiến cổ đông thêm phần tin tưởng.

Có thể nói, năm 2016 là tận cùng bĩ cực với các doanh nghiệp Gia Lai. Với những chuyển biến trong những tháng cuối năm, nhà đầu tư hoàn toàn có thể hy vọng mọi chuyện sẽ trở nên tươi sáng hơn với các doanh nghiệp cũng như cổ phiếu Gia Lai trong thời gian tới.

Trí Thức Trẻ