HSC định giá một DN dây thừng cao hơn gần 30% giá chào sàn, "người khổng lồ bước ra ánh sáng"?

Với lợi thế gần như độc quyền mảng dây thừng chuyên dụng, Siam Brothers Việt Nam được cho là một “món ngon” mới cho các nhà đầu tư khi niêm yết trên HOSE vào cuối tháng 4/2017.

- 18-04-2017Chuẩn bị lên sàn Upcom, Lộc Trời Group đặt kế hoạch lợi nhuận 2017 tăng hơn 30%

- 15-04-2017Petrolimex lên sàn ngày 21/4 giá 43.200 đồng/cp: Sự soán ngôi trong top 10 DN lớn nhất TTCK Việt Nam

- 07-04-2017Bệnh viện Quốc tế Thái Nguyên: Bệnh viện đầu tiên sắp lên sàn

- 03-04-2017Đạt Phương: Điều gì đã khiến cổ phiếu 3 tháng lên sàn tăng hơn 200%?

Tại buổi roadshow giữa CTCP Siam Brothers Việt Nam (SBV) và nhà đầu tư mới đây, CTCP Chứng Khoán TPHCM (HSC) đã đưa ra mức định giá 52.000 đồng cho cổ phiếu SBV, tức cao hơn 30% so với mức giá chào sàn đề nghị là 40.000 đồng. Theo HSC, SBV niêm yết chính là cơ hội cho các cổ đông đầu tư từ IPO hái “quả ngọt” đồng thời cung cấp cho thị trường một “món ngon” để các nhà đầu tư lựa chọn. Nói một cách văn hoa, đây là “người khổng lồ” chiếm lĩnh thị trường đặc thù nay bước ra ánh sáng.

SBV có thực là một “người khổng lồ” trên thị trường dây thừng?

Với 22 năm đầu tư tại thị trường Việt Nam, SBV chiếm lĩnh khoảng 40% thị phần dây phục vụ trong lĩnh vực nông ngư nghiệp và 90% đội tàu đánh bắt xa bờ đang sử dụng với thương hiệu dây thừng “Con Gà”.

Theo đánh giá của chuyên gia phân tích, lợi thế cạnh tranh “đáng sợ” nhất của SBV chính là việc đây là sự lựa chọn hàng đầu của Ngư dân và người tiêu dùng cuối cùng trên thị trường dây thừng chuyên dụng. Sức tăng trưởng của cổ phiếu có mảng kinh doanh chính chiếm thị phần áp đảo, gần như “độc quyền” đã được chứng minh trên thị trường chứng khoán như: CTCP Bến xe Miền Tây (WCS), CTCP Tàu cao tốc Superdong – Kiên Giang (SKG), CTCP Cáp treo Núi Bà – Tây Ninh (TCT)…

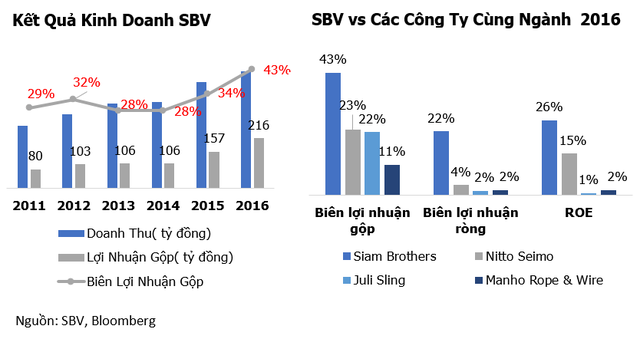

Lợi thế này giúp doanh thu của SBV tăng 1,8 lần trong 5 năm với tốc độ tăng trưởng bình quân hàng năm 14%.Trong khi đó lợi nhuận gộp tăng từ 80 tỷ năm 2011 lên 216 tỷ năm 2016. Biên lợi nhuận gộp luôn ở mức cao và duy trì tốc độ tăng trưởng 22%. Đặc biệt năm 2016, với các biện pháp tiết kiệm chi phí và tăng hiệu quả sản xuất, biên lợi nhuận gộp lên tới 43%, biên lợi nhuận ròng đạt 22% - một mức rất cao nếu so sánh với các doanh nghiệp khác cùng ngành trên thế giới.

Các chuyên gia đánh giá, nhu cầu hiện tại và tương lai của thị trường dây thừng còn rất lớn. Khi đã dẫn đầu thị phần, SBV cũng tiếp tục mở rộng thâm nhập thị trường nuôi trồng thủy sản và nông nghiệp để ngày càng mở rộng thị phần.

Theo đó, họ đẩy mạnh xuất khẩu sản phẩm dây nhằm tận dụng thương hiệu tại thị trường Đông Nam Á (như Indonesia, Malaysia, Myanmar, Cambodia), Na Uy, Nhật Bản, và từng bước vươn tới những thị trường mới như Châu Mỹ , Châu Phi , khu vực Nam Á.

Để đạt được các điều này SBV đã xây dựng nhà máy thứ tư và dự kiến đưa vào hoạt động quí III năm 2017. Nhà máy mới sẽ giúp công suất của SBV tăng thêm 30%, dự kiến giúp cho doanh thu tăng trưởng thêm 15 -20% và lợi nhuận của SBV tăng trưởng thêm từ 25% trong những năm tới.

CÙNG CHUYÊN MỤC

: Kế hoạch lãi 550 tỷ đồng là khả thi, không chạy theo thị phần bằng mọi giá")

thăm dò ý kiến về việc giao dịch \"xuyên ngày đêm\"")