Liệu các nước Đông Nam Á có ‘rục rịch’ đi trước FED trong việc hạ lãi suất?

Câu hỏi đặt ra rằng các nước ASEAN sẽ có quyết định thế nào so với “cung đường” của Fed?

- 10-08-2023Cầu nặng hàng chục nghìn tấn "xây lệch" 90 độ, Trung Quốc khiến thế giới ngỡ ngàng với kỹ thuật độc nhất vô nhị: Trông thì vô lý nhưng hóa ra là kỳ quan xây dựng

- 09-08-2023Chi hơn 10 tỷ đi khám phá, Úc phát hiện 34 ‘địa điểm vàng’, dự kiến chứa một ‘kho báu quý’ mà cả thế giới đang cần

- 09-08-2023‘Viên ngọc quý’ trong tay tỷ phú "liều ăn nhiều" sắp khiến thị trường IPO rung chuyển, hàng loạt ông lớn Apple, Samsung, Intel,...đồng loạt đầu tư

Ngân hàng HSBC vừa có báo cáo nhận định về triển vọng chính sách lãi suất của các nước Đông Nam Á.

Liệu NHTW của các nước ASEAN có tiến hành giảm lãi suất trước Fed hay không?

Khi lạm phát có xu hướng giảm dần, vấn đề giảm lãi suất chính sách sẽ sớm được các ngân hàng trung ương ASEAN đưa ra thảo luận. Lúc này, vấn đề trọng tâm là liệu họ có tiến hành giảm lãi suất trước Fed hay không?. “Với quan điểm của chúng tôi, tình hình sẽ khá đa dạng”, báo cáo của HSBC cho biết.

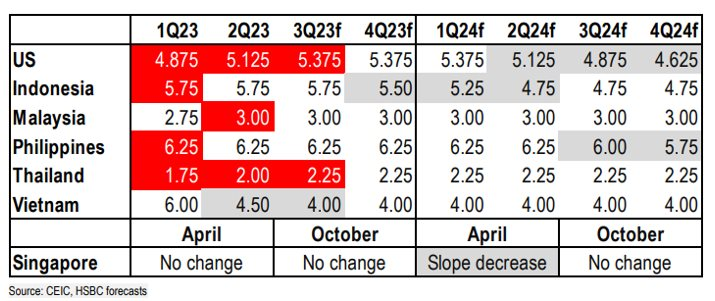

Báo cáo cũng chỉ ra, Indonesia có thể sẽ cắt giảm lãi suất trước Fed vì lãi suất chính sách thực tế vốn đang cao hơn mức trước đại dịch trong khi tài khoản vãng lai của nước này đang ở vị thế thuận lợi hơn trước.

Nước này được kỳ vọng sẽ bắt đầu chu kỳ nới lỏng ngay khi cảm nhận được lãi suất của Fed đạt đỉnh. Nó có thể bắt đầu bằng một đợt giảm lãi suất 25 điểm cơ bản trong quý IV/2023.

Tuy nhiên, với Philippines , các chuyên gia kỳ vọng NHTW nước này sẽ chỉ cắt giảm lãi suất sau khi Fed có động thái, trong bối cảnh các điều kiện trong nước cần thêm thời gian để hạ nhiệt và ổn định.

Tài khoản vãng lai của Malaysia nhiều khả năng sẽ trở lại mức trước đại dịch, giúp nước này có thêm tự do trước Fed. Các chuyên gia của HSBC cũng nhận định: với lạm phát nằm trong vòng kiểm soát, nước này có thể sẽ giữ nguyên mức lãi suất.

Đối với Thái Lan, ngân hàng trung ương có thể sẽ phải giữ các mức lãi suất cao hơn mức trước đại dịch do thặng dư nhiều khả năng sẽ thu hẹp hơn trước.

Ngược lại, Singapore có dư địa để đưa ra động thái khác với Fed. Nước này có tài khoản vãng lai dồi dào nhất, tương đương với 15% GDP, tạo điều kiện để ít bị ảnh hưởng bởi tình trạng chảy vốn. Tuy nhiên, một số chuyên gia vẫn nhận định chính sách tiền tệ sẽ chỉ được nới lỏng khi lạm phát cơ bản hạ nhiệt.

Báo cáo cũng cho biết, Việt Nam đã cắt giảm lãi suất và tương lai có khả năng sẽ còn một đợt giảm nữa.

Dự báo lãi suất chính sách ở các nước ASEAN (cuối kỳ, %)

“Lạc nhịp” với Fed tạo ảnh hưởng thế nào?

Để biết được thời điểm ngân hàng trung ương của các nước ASEAN có thể cắt giảm lãi suất, cần xác định mức độ tự do trong chính sách tiền tệ mà mỗi nước có được trước Fed.

Theo HSBC, nếu tự tách khỏi lộ trình của Fed quá sớm, các nước có thể gặp tình trạng rút vốn ồ ạt và giảm tỷ giá đột ngột do nhà đầu tư hướng đến lợi nhuận cao hơn. Các chuyên gia cũng cho rằng, nếu không có gì thay đổi, Fed có thể bắt đầu cắt giảm lãi suất trong quý II/2024.

Có thể thấy, từ tháng 6/2022 tới tháng 11/2022, Fed đã tăng lãi suất 0,75 điểm phần trăm 4 lần liên tiếp. Điều này cũng khiến một lượng lớn vốn chảy khỏi ASEAN và các đồng nội tệ phải chịu áp lực. Vì vậy, các chuyên gia cho rằng, ngân hàng trung ương ASEAN nên bám sát Fed cùng các đợt tăng, mặc dù mức độ ở mỗi nước sẽ là khác nhau.

Mặt khác, tất cả ngân hàng trung ương ở ASEAN đều dư khả năng giảm thiểu tác động của tình trạng chảy vốn và xoa dịu những biến động tiền tệ.

Vậy cắt giảm hay không cắt giảm?

Đây là câu hỏi đặt ra cho hầu hết các nước ASEAN. Để giải đáp, cần làm rõ là liệu các điều kiện trong nước có đủ đảm bảo một đợt cắt giảm hay không? Chúng sẽ tùy thuộc vào tình hình của từng quốc gia.

Đầu tiên là lạm phát . Lấy ví dụ, theo báo cáo của HSBC, lạm phát ở Philippines và Singapore vẫn duy trì ở mức cao. Thậm chí, các nhà kinh tế còn nhận định, Cơ quan tiền tệ Singapore (Monetary Authority of Singapore - MAS) không nên nới lỏng chính sách tiền tệ vào tháng 10/2023 mà phải tới tháng 4 năm sau.

Nhưng ngược lại, ở Malaysia, lạm phát đã duy trì ở mức thấp ngay cả trong thời kỳ đỉnh điểm của làn sóng lạm phát ở châu Á.

Về tăng trưởng , Philippines và Thái Lan có tăng trưởng ổn định còn Singapore lại đang phải đối mặt với một số thách thức về thương mại.

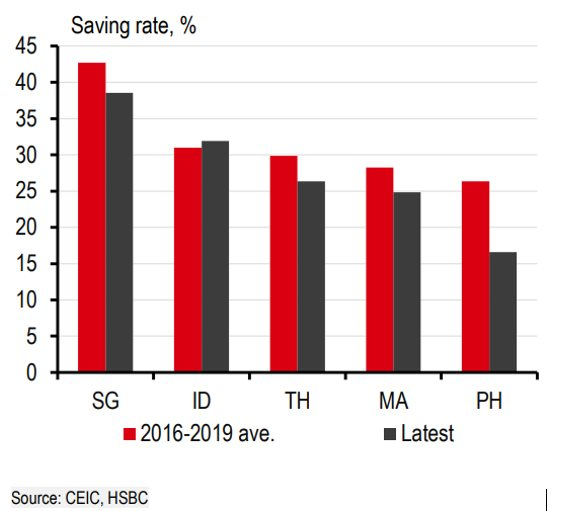

Tỷ lệ tiết kiệm ở Indonesia đã vượt trên mức trước đại dịch. Điều này cho thấy chính sách tiền tệ thắt chặt đang phát huy tác dụng; chính sách phi tiền tệ cũng góp phần gánh vác khó khăn để giúp duy trì ổn định kinh tế vĩ mô cho nước này.

Tỷ lệ tiết kiệm quốc gia trên toàn ASEAN

Còn tỷ lệ tiết kiệm ở Singapore, Thái Lan và Malaysia vẫn cần tăng lên một chút để hoàn toàn bình thường hóa.

Bên cạnh đó, các điều kiện tài chính vẫn ổn định ở ASEAN. Báo cáo HSBC chỉ ra, cho đến nay, nhờ chỉ số tín dụng gia tăng, hầu hết các nền kinh tế Đông Nam Á chưa cần vội vàng cắt giảm lãi suất. Mặc dù biên độ chênh lệch CDS kỳ hạn 5 năm ít nhiều đang tăng lên trên khắp khu vực nhưng không ở mức đáng lo ngại.

Tóm lại, Việt Nam đã cắt giảm lãi suất để hỗ trợ nền kinh tế. Philippines vẫn có thể hạ nhiệt thêm một chút để giảm lạm phát và duy trì cân bằng trong nước (tiết kiệm = đầu tư). Singapore được kỳ vọng chỉ nới lỏng chính sách tiền tệ trong quý II/2024.

Malaysia có thể không cần tăng cũng như cắt giảm lãi suất. Thái Lan có thể sẽ duy trì lãi suất chính sách cao hơn mức trước đại dịch.

Indonesia đang có một vị thế tốt. Tăng trưởng chậm đã dẫn đến sự cân bằng kinh tế vĩ mô, tạo dư địa cho NHTW cắt giảm lãi suất chính sách.

Nguồn: HSBC

Nhịp sống thị trường