Lỗ gần nghìn tỷ đồng, “Vua nước bí” Wonderfarm trở lại sàn chứng khoán với giá 3.000 đồng

Trong mảng nước trái cây không ga, công ty cho biết chiếm khoảng 50-60% thị phần cả nước nhưng gần chục năm qua, công ty triền miên trong những khoản lỗ khổng lồ.

- 28-10-2016Từng có giá trên 100.000 đồng/cp, “Vua cá tra” một thời đang ngụp lặn dưới mệnh giá vì sa đà vào đầu tư tài chính

- 01-06-2016Nhìn hậu quả tàn khốc con ruồi để lại cho Tân Hiệp Phát, C2 của URC chuẩn bị tiếp bước?

- 23-05-2016URC Việt Nam: Kẻ hưởng lợi nhiều nhất khi Tân Hiệp Phát dính vụ "con ruồi trong chai nước"

“Một doanh nghiệp FDI nắm thị phần áp đảo trong một lĩnh vực đang tăng trưởng. Nhưng thật kỳ lạ, doanh nghiệp lỗ triền miên suốt gần chục năm qua.” – Đó là một trong những lời nhận xét của nhà đầu tư khi nhắc đến CTCP Thực phẩm Quốc tế (Interfood) trước “sự kiện” doanh nghiệp này trở lại sàn chứng khoán sau gần 4 năm hủy niêm yết.

Ngày 16/11/2016, Interfood đã đưa 87,1 triệu cổ phiếu lên giao dịch trên sàn UPCoM, mã chứng khoán IFS. Từng có giá gần 60.000 đồng/cp, nay IFS trở lại sàn chứng khoán với giá tham chiếu chỉ 3.000 đồng.

“Vua nước bí” và cơ hội từ thị trường chứng khoán

Interfood tiền thân là Công ty Công nghiệp Chế biến Thực phẩm Quốc tế (IFPI) được thành lập từ cuối năm 1991 và là doanh nghiệp 100% vốn đầu tư nước ngoài, thuộc sở hữu hoàn toàn của Trade Ocean Exporters Sdn Bhd (Malaysia). Sau nhiều lần thay đổi, hiện tại, Interfood thuộc quyền chi phối của một trong những tập đoàn đồ uống lớn nhất Nhật Bản là Kirin Holding, sở hữu 95,66%.

Từ hoạt động ban đầu là chế biến nông sản, thủy sản thành sản phẩm đóng hộp để xuất khẩu, năm 2003, Interfood được phép sản xuất các sản phẩm nước trái cây có ga và nước trái cây có độ cồn nhẹ. Các mặt hàng này sau đó trở thành lĩnh vực kinh doanh chính của công ty.

Chiếm 3% thị phần, Interfood chỉ đứng trong tốp thứ 2 tại thị trường nước giải khát, cách biệt rất xa so với tốp đầu như Coca Cola, Pepsi (tại mảng đồ uống có ga) và Tân Hiệp Phát (tại mảng đồ uống không ga). Dù vậy, Trà bí đao Wonderfarm - sản phẩm chủ lực của doanh nghiệp này thực sự là một sản phẩm rất nổi tiếng và được nhận diện thương hiệu vượt trội so với các sản phẩm cùng loại.

Ngoài trà bí đao, Wonderfarm còn là thương hiệu gắn với các sản phẩm như nước Yến Ngân Nhĩ và nước me. Riêng trong mảng nước trái cây không ga, theo số liệu từ báo cáo thường niên của công ty, Interfood chiếm khoảng 50-60% thị phần cả nước. Vì thế, gọi công ty này là “Vua nước bí” cũng không phải là quá tâng bốc.

Bên cạnh đó, Interfood sở hữu một thương hiệu khác là Kirin, đi cùng các sản phẩm như Ice+, Latte và Tea Break.

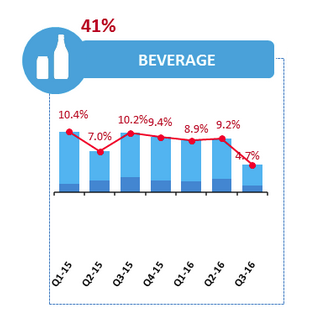

Theo báo cáo quý 3 của Nielsen, ngành đồ uống chỉ tăng trưởng 4,7% - giảm mạnh so với mức tăng trưởng của các quý trước. Một số ý kiến cho rằng scandal của Tân Hiệp Phát và URC trong thời gian trước đó là nguyên nhân gây ra sự sụt giảm của ngành này. Và như vậy, cơ hội đang mở ra đối với các doanh nghiệp đồ uống khác. Việc Interfood trở lại sàn chứng khoán được cho rằng doanh nghiệp sẽ huy động vốn từ thị trường chứng khoán để tận dụng cơ hội mở rộng quy mô, tăng lợi thế cạnh tranh.

Nguồn: Nielsen

Mức giá 3.000 đồng và dấu hỏi về sự thua lỗ

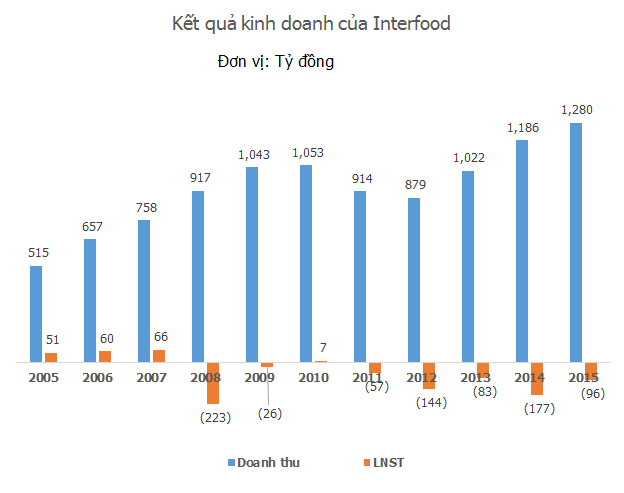

Từng có giá đến gần 60.000 đồng/cp, IFS trở lại sàn chứng khoán với giá chỉ 3.000 đồng. Mức giá này không khó hiểu nếu nhìn vào KQKD của công ty.

Trong 9 tháng đầu năm 2016, Interfood đạt doanh thu gần 895 tỷ đồng – giảm 30% so với cùng kỳ nhưng đạt hơn 33 tỷ đồng lợi nhuận sau thuế, trong đó riêng quý 3 đóng góp hơn 25,3 tỷ đồng lợi nhuận. Và đây là kết quả kinh doanh khả quan nhất trong 8 năm gần đây của vua nước bí.

Sau một quá trình tăng trưởng mạnh mẽ, năm 2008, Interfood bất ngờ báo lỗ 223 tỷ đồng và cho biết nguyên nhân là do các khoản chi phí gia tăng. Cụ thể, lãi vay ngân hàng tăng đột biến từ 9% lên 21% trong năm và sự cố liên quan đến Melamine khiến Interfood phải thực hiện thu hồi toàn bộ các sản phẩm bánh nghi có hàm lượng Melamine vượt quá mức độ cho phép. Ngoài ra, khoản chi phí khác phát sinh trong năm 2008 tăng đột biến do Interfood thực hiện xóa sổ một khoản ứng trước để mua máy móc hơn 152,5 tỷ đồng.

Những năm sau đó, đặc biệt là từ năm 2011, khi Kirin – một trong những công ty sản xuất thực phẩm lớn tại châu Á mua lại toàn bộ cổ phần của Trade Ocean Holding và chính thức điều hành Interfood thì công ty đã chìm trong thua lỗ.

Câu chuyện này có vẻ giống như nhiều doanh nghiệp FDI khác, doanh thu vẫn tăng trưởng, hệ thống đại lý bán hàng mở rộng mạnh mẽ và biên lợi nhuận gộp duy trì trên mức 20%, không thua kém một doanh nghiệp nào. Nhưng kết quả kinh doanh cuối cùng hầu hết đều là con số lỗ khổng lồ. Đến cuối năm 2015, lỗ lũy kế của công ty là 266 tỷ đồng. Tính ra, giá trị sổ sách của IFS chưa đến 3.000 đồng.

Trở lại sàn chứng khoán, sau 3 phiên giao dịch trong lặng lẽ, IFS đã tăng trần 2 phiên gần đây lên mức giá 4.800 đồng dù khối lượng khớp lệnh chỉ 100 đơn vị/phiên. Cơ hội huy động vốn từ thị trường chứng khoán, nếu nằm trong kế hoạch của Interfood, có lẽ cần sự cải thiện về thanh khoản của cổ phiếu này.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024