Lợi nhuận của Phân bón Lâm Thao (LAS) có thể tăng đột biến nếu áp thuế GTGT 0% đối với phân bón

Theo VCBS, LAS là doanh nghiệp được hưởng lợi nhiều nhất khi lợi nhuận năm 2016 có thể tăng 77% lên 245 tỷ đồng nếu thay đổi chính sách thuế được thông qua. Phiên giao dịch 16/8, cổ phiếu LAS đã tăng kịch trần khi có thông tin đề xuất của Bộ Tài chính về chính sách thuế.

- 16-08-2017Cổ phiếu phân bón đồng loạt bứt phá sau thông tin được đưa vào diện chịu thuế GTGT

- 16-08-2017Xem xét chuyển phân bón sang đối tượng chịu thuế GTGT

- 08-08-2017Giá phân bón rục rịch tăng

Ngày 16/08/2017, Bộ Tài Chính đã đưa ra báo cáo định hướng Luật sửa đổi, bổ sung một số điều của các Luật thuế Giá trị gia tăng, thuế Thu nhập doanh nghiệp, thuế Thu nhập cá nhân và thuế Tài nguyên.

Trong báo cáo, nổi bật nhất phải kể đến là nội dung Chuyển phân bón, máy móc, thiết bị chuyên dùng cho nông nghiệp, tàu đánh bắt xa bờ từ đối tượng không chịu thuế GTGT sang đối tượng chịu thuế GTGT 0%. Đây là một thông tin rất quan trọng đối với doanh nghiệp phân bón.

Trước đây, vào ngày 04/12/2014, Bộ Tài Chính đã ban hành Công văn số 17709/BTC-TCT, có hiệu lực từ 01/01/2015, trong đó, thay đổi quan trọng nhất là chuyển mặt hàng phân bón từ danh mục chịu thuế GTGT 5% sang danh mục không chịu thuế.

Thuế GTGT 0% và không đánh thuế GTGT đều giúp doanh nghiệp có chi phí thuế đầu ra bằng 0, tuy nhiên nếu như thuộc khung thuế suất 0%, doanh nghiệp vẫn là đối tượng chịu thuế nên phải kê khai thuế GTGT đầu ra và được hoàn thuế GTGT đầu vào, thì khi chuyển sang thuộc đối tượng không chịu thuế, doanh nghiệp sẽ không được hoàn thuế GTGT đầu vào mà phải hạch toán vào chi phí sản xuất.

Theo CTCK Vietcombank (VCBS), quy định này chỉ có lợi đối với phân bón nhập khẩu hoặc những đơn vị sản xuất NPK chuyên dùng nguyên liệu là các loại phân đơn nhập khẩu do không chịu thuế GTGT.

Ngược lại, phần lớn các doanh nghiệp sản xuất phân bón trong nước đều có tỷ trọng chi phí đầu vào chịu thuế GTGT 10% chiếm hơn 50% giá vốn lại bị ảnh hưởng nặng bởi quy định này, do phần thuế GTGT đầu vào không được khấu trừ mà phải tính vào chi phí sản xuất, dẫn đến chi phí sản xuất phân bón tăng cao, khiến tình hình kinh doanh của các doanh nghiệp trong ngành gặp nhiều khó khăn.

Như vậy, nếu chính sách này được thông qua, phần lớn các doanh nghiệp phân bón trong nước sẽ được hưởng lợi vì tiết giảm được chi phí sản xuất, tạo điều kiện cho các doanh nghiệp nội địa giảm giá bán để tăng tính cạnh tranh với các sản phẩm nhập khẩu (hiện tại, giá phân Ure Trung Quốc đang rẻ hơn phân bón nội địa khoảng 5-7%).

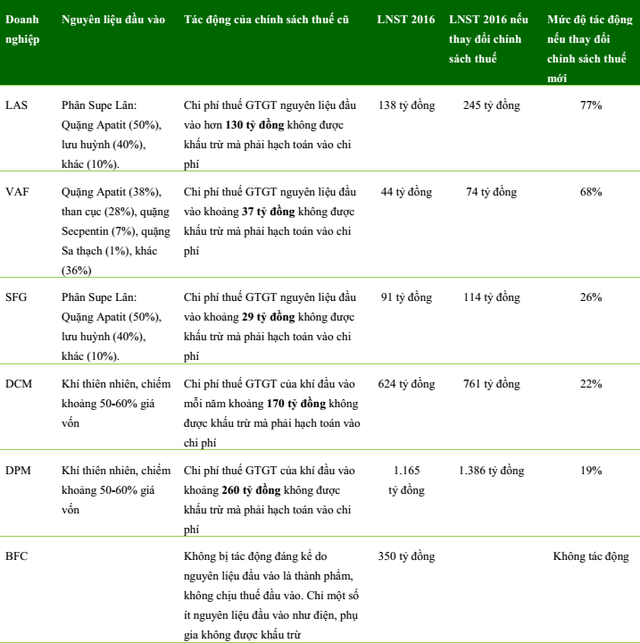

VCBS đã đưa ra đánh giá tác động của việc đưa phân bón từ đối tượng không chịu thuế GTGT sang đối tượng chịu thuế GTGT 0% đối với các doanh nghiệp đang niêm yết:

Trong đó, LAS là doanh nghiệp được hưởng lợi nhiều nhất khi lợi nhuận năm 2016 có thể tăng 77% lên 245 tỷ đồng nếu thay đổi chính sách thuế được thông qua. Phiên giao dịch 16/8, cổ phiếu LAS đã tăng kịch trần khi có thông tin đề xuất của Bộ Tài chính về chính sách thuế.

Ngược lại, các doanh nghiệp sản xuất phân NPK như BFC không được hưởng lợi do các nguyên liệu phân đơn đầu vào như Nito, Kali, phân lân đều là thành phẩm và không chịu thuế GTGT đầu vào.

Trí Thức Trẻ