Một loạt công ty chứng khoán lớn đang đối mặt nguy cơ rủi ro “ngân hàng ngầm”?

Việc các công ty chứng khoán như VPBS, SSI, VIX, VDS, VCBS, VNDS, MBS, VCSC phát hành trái phiếu và cho vay margin bản chất là hoạt động ngân hàng nhưng không chịu sự quản lý giám sát như các ngân hàng. Đây có thể xem là một trong những nguy cơ tiềm ẩn của rủi ro hệ thống cần được giám sát chặt chẽ hơn trong thời gian tới. Tweet

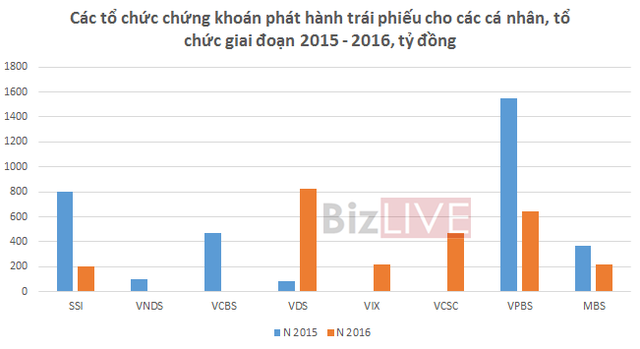

Thống kê báo cáo tài chính các quý và năm trong 2 năm 2015 – 2016 của các công ty chứng khoán lớn cho thấy nhóm công ty gồm VPBS, SSI, VDS, VNDS, MBS, VCSC, VIX và VCBS đã phát hành khoảng 5.938 tỷ đồng trái phiếu doanh nghiệp (trái phiếu nợ) kỳ hạn ngắn và dài huy động vốn từ các cá nhân và tổ chức. Cả 8 công ty chứng khoán này đều đang cung cấp dịch vụ cho vay margin cho nhà đầu tư theo quy định cho phép.

Nguồn: Số liệu báo cáo tài chính các công ty

Các khoản trái phiếu doanh nghiệp chủ yếu được phát hành từ năm 2015. Điều này có thể được giải thích rằng Thông tư 36 có hiệu lực từ tháng 2/2015 quy định các tổ chức tín dụng (TCTD) chỉ được phép cho vay đầu tư, kinh doanh chứng khoán dưới 5% vốn điều lệ nên nguồn vốn phục vụ nhu cầu vay margin bị hạn chế. Vì vậy, để có nguồn vốn dồi dào, các công ty chứng khoán đã phát hành trái phiếu doanh nghiệp từ cuối năm 2014 đến nay cho cả cá nhân và tổ chức.

Giới phân tích cho rằng, việc các CTCK phát hành trái phiếu doanh nghiệp cho các cá nhân, và tổ chức kinh tế về bản chất là hình thức huy động vốn để phục vụ chủ yếu cho mục đích kinh doanh khá rủi ro (cho vay đầu tư chứng khoán). Tuy nhiên, các công ty chứng khoán không chịu sự quản lý của khuôn khổ Basel như các ngân hàng dù họ vẫn huy động vốn trên thị trường dưới hình thức biến thể của tiền gửi là trái phiếu của doanh nghiệp.

Như vậy, có thể việc các công ty chứng khoán phát hành trái phiếu doanh nghiệp và cho nhà đầu tư vay margin là một hình thức của ngân hàng ngầm, bản chất là hoạt động ngân hàng nhưng không chịu sự quản lý giám sát như các ngân hàng. Do đó, các chuyên gia nghiên cứu cho rằng, đây là một trong những nguy cơ tiềm ẩn của rủi ro hệ thống cần được giám sát chặt chẽ hơn trong thời gian tới.

Nguồn: Số liệu báo cáo tài chính các công ty

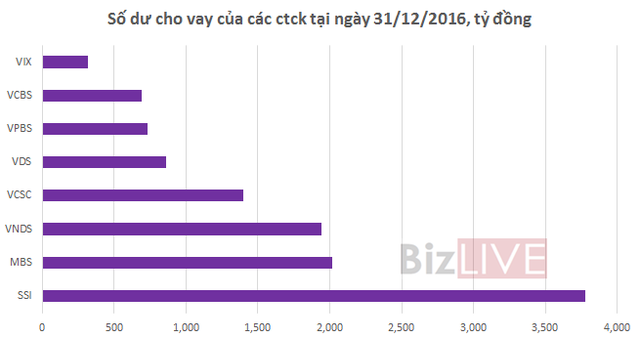

Thuyết minh báo cáo tài chính quý IV/2016 của SSI cho thấy, tại ngày 31/12/2016 số dư cho vay hoạt động ký quỹ là 3.565 tỷ đồng, được đảm bảo bằng các chứng khoán của khách hàng vay có giá trị là hơn 5.207 tỷ đồng. Trong 2 năm 2015 – 2016, SSI đã phát hành khoảng 1.000 tỷ đồng trái phiếu doanh nghiệp (chưa loại trừ giá trị trái phiếu đã được SSI phát hành ra và thu mua về).

Tương tự, Công ty Chứng khoán VP Bank (VPBS) năm 2015 đã phát hành khoảng 1.550 tỷ đồng trái phiếu kỳ hạn 2 năm cho các tổ chức kinh tế là Techcombank, Công ty Bảo hiểm Vietinbank, Công ty QLQ Vietinbank lãi suất dao động từ 8%-9%. Năm 2016, VPBS phát hành mới 640 tỷ đồng trái phiếu doanh nghiệp cho các tổ chức như Indovina, Công ty Azura, TP bank, và các đối tượng khác, lãi suất từ 0-9%/năm. VPBS đang có số dư cho magin tại ngày 31/12/2016 là 729 tỷ đồng.

Năm 2015 Công ty Chứng khoán Rồng Việt (VDS) đã phát hành 80,78 tỷ đồng trái phiếu kỳ hạn 12 tháng lãi suất 9%/năm cho các cá nhân và tổ chức, năm 2016, VDS phát hành khoảng 823,12 tỷ đồng trái phiếu ngắn hạn và trả 400,78 tỷ đồng trái phiếu. Tại ngày 31/12/2016 số dư cho vay giao dịch ký quỹ của VDS là 812,63 tỷ đồng.

Trong khi đó, CTCP Chứng khoán MB (MBS) năm 2015 đã phát hành 370 tỷ đồng trái phiếu doanh nghiệp kỳ hạn 3 năm, lãi suất 8,2%/năm. Năm 2016, MBS tiếp tục phát sinh vay thông qua phát hành trái phiếu doanh nghiệp là 215,5 tỷ đồng, đồng thời trong năm MBS cũng trả 255,5 tỷ đồng trái phiếu đã phát hành. Số dư các khoản cho vay tại ngày 31/12/2016 của MBS là 2.019,4 tỷ đồng. Trước đó năm 2014, MBS không phát hành trái phiếu doanh nghiệp.

Một thành viên mới tham gia phát hành trái phiếu doanh nghiệp là CTCK IB (VIX), năm 2016 VIX đã phát hành hơn 221 tỷ đồng trái phiếu doanh nghiệp kỳ hạn 1 năm, lãi suất 9%/năm.

Khái niệm ngân hàng ngầm “Shadow Banking” lần đầu tiên được đưa ra vào năm 2007 tại diễn đàn kinh tế do Ngân hàng Trung ương Hoa Kỳ tổ chức.

Theo định nghĩa của Ủy ban ổn định tiền tệ Anh, “ngân hàng ngầm” là những khoản vay giữa các định chế tài chính không phải ngân hàng. Hay “ngân hàng ngầm” còn được định nghĩa là một loại hình tín dụng được thực hiện bởi các định chế tài chính, tồn tại song song với hoạt động tín dụng của ngân hàng thương mại chính thống nhưng lại nằm ngoài vòng giám sát của Ngân hàng Trung ương.

BizLive