Ngân hàng nào sẽ bị ảnh hưởng “nặng” nhất do Thông tư 06?

Những quy định mới sẽ buộc các nhà băng này hoặc phải giảm cho vay bất động sản, hoặc giảm đáng kể tăng trưởng tín dụng.

Ngày 27/5 vừa qua, Ngân hàng Nhà nước (NHNN) đã chính thức sửa đổi Thông tư 06 về các giới hạn, tỷ lệ an toàn hoạt động ngân hàng.

Theo đó, hệ số rủi ro của các khoản phải đòi để kinh doanh bất động sản tăng từ 150% lên 200% thay vì 250% như dự kiến; tỷ lệ vốn ngắn hạn cho vay trung dài hạn giữ nguyên 60% đến hết năm 2016 rồi hạ dần.

Theo dự thảo trước đây, hệ số rủi ro của các khoản phải đòi để kinh doanh bất động sản dự kiến tăng mạnh từ 150% lên 250%. Tuy nhiên, ở Thông tư 06 vừa bàn hành, tỷ lệ này chỉ nâng lên 200%, và được áp lộ trình thực hiện từ 1/1/2017.

Ngoài ra, tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn vẫn được giữ nguyên 60% từ nay đến 31/12/2016, rồi giảm dần xuống 50% từ 1/1/2017, và từ 1/1/2018 sẽ xuống 40%.

Trong một báo cáo mới công bố, tổ chức xếp hạng tín dụng Moody's cho rằng, mặc dù thông tư sửa đổi mới đã được nới lỏng so với thông tư cũ được ban hành hồi tháng Hai, nhưng vẫn sẽ có tác dụng tích cực lên tín dụng của các nhà băng bởi thông tư này sẽ hỗ trợ thanh khoản cũng như hạn chế cho vay lĩnh vực rủi ro cao là bất động sản.

"Các quy định mới sẽ giúp tiết chế tăng trưởng tín dụng trong hệ thống, đặc biệt là trong lĩnh vực bất động sản. Lịch sử cho thấy đây là lĩnh vực mang lại rủi ro rất lớn đối với các nhà băng, nhất là trong giai đoạn bùng nổ tín dụng 2008-2011, khi việc rót vốn quá nóng vào lĩnh vực này đã gây ra tổn thất nặng nề cho các ngân hàng", Moody's nhận định.

Cũng theo hãng này, mặc dù tăng trưởng tín dụng trong lĩnh vực bất động sản trong năm 2015 chỉ còn khoảng 15%, thấp hơn rất nhiều so với giai đoạn 2008-2011, nhưng NHNN vẫn thực hiện các biện pháp nhằm hạn chế cho vay đối với lĩnh vực rủi ro này.

Với quy định tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn giảm từ 60% xuống còn 40%, tốc độ tăng trưởng tín dụng của các ngân hàng có tỷ lệ cho vay dài hạn lớn sẽ phải chậm lại, hoặc chuyển tập trung sang cho vay ngắn hạn. Điều này sẽ có lợi cho thanh khoản của các nhà băng.

Bên cạnh đó, các ngân hàng cũng sẽ có thể lựa chọn phương án thu hút nguồn vốn dài hạn để cho vay dài hạn, tuy nhiên, theo đánh giá của Moody's, phương án này sẽ khó thành công bởi chi phí vốn sẽ cao hơn trong khi cạnh tranh huy động vốn dài hạn cũng sẽ tăng mạnh.

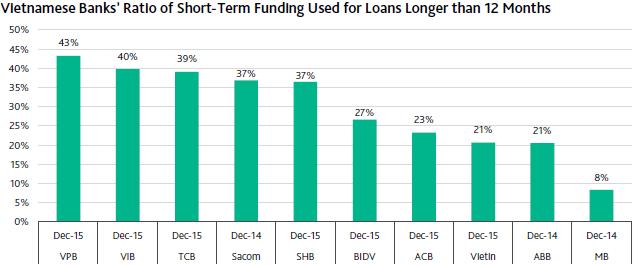

VPBank và VIB đang là hai ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn cao nhất. Nguồn: Moody's

Theo tính toán của Moody's, hiện VPBank và VIB đang là hai ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn cao nhất, lần lượt đạt 43% và 40%. "Điều này cho thấy hai ngân hàng này có các chỉ số tương quan giữa tài sản và nợ kém khả quan hơn các ngân hàng khác", Moody's đánh giá.

Trước đó, hồi cuối tháng 3 năm nay, NHNN cho biết, tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn là 34% đối với các NHTM Nhà nước và 36% đối với các ngân hàng cổ phần.

Trong khi đó, theo đánh giá của Moody's thì VPBank và SHB chính là hai ngân hàng sẽ bị ảnh hưởng nhiều nhất từ quy định mới do tỷ lệ cho vay bất động sản khá lớn. Các chỉ số về vốn đã yếu kém cho thấy chi phí tín dụng của nhà băng tăng trong khi tăng trưởng tín dụng lại hồi phục. Theo đó, những quy định mới sẽ buộc các nhà băng này hoặc phải giảm cho vay bất động sản, hoặc giảm đáng kể tăng trưởng tín dụng.

BizLIVE