Những doanh nghiệp vừa và nhỏ nhưng là ‘Ông vua một cõi’ trên thị trường chứng khoán Việt Nam

Bên cạnh những tên tuổi lớn đang dẫn đầu thị trường của mình như Vinamilk, Hoà Phát, Coteccons, Thế giới Di động... trên thị trường hiện nay đã có mặt của những doanh nghiệp ở một quy mô nhỏ hơn, ít được giới đầu tư biết đến hơn nhưng đó chính là những ông vua một cõi, nắm vị thế dẫn đầu trong lĩnh vực hay phân khúc của chính họ trong nhiều năm.

Đến cuối tháng 9, đã có gần 1.400 mã cổ phiếu được niêm yết và giao dịch trên cả 3 sàn chứng khoán Việt Nam. Số lượng doanh nghiệp lên sàn đang tăng từng ngày với sự góp mặt của các doanh nghiệp kinh doanh đủ loại ngành nghề.

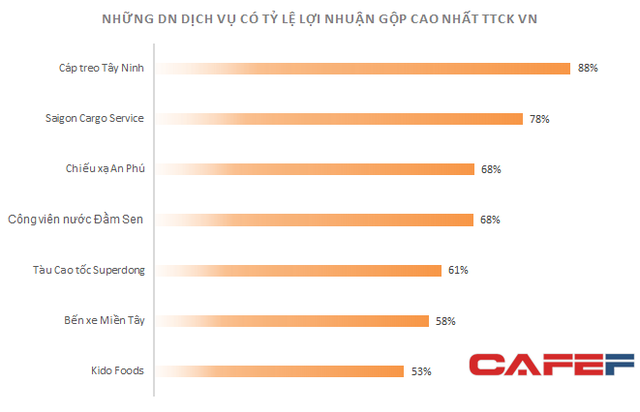

Thống kê các doanh nghiệp dựa theo tiêu chí khả năng cạnh tranh - độ rộng giữa giá thành và giá bán có thể thấy, bên cạnh nhóm thủy điện đang ăn nên làm ra do thời tiết thuận lợi là những doanh nghiệp khá thú vị với tỷ lệ lợi nhuận gộp đáng mơ ước.

Bộ tứ ngành dịch vụ vận chuyển, giải trí: Cáp treo Núi Bà Tây Ninh (TCT) - Bến xe Miền Tây (WCS) – Superdong Kiên Giang (SKG) - Công viên nước Đầm Sen (DSN)

3 doanh nghiệp có hoạt động kinh doanh đặc thù trong ngành dịch vụ vận chuyển hành khách là TCT, WCS, SKG đều đang là vua của mình ở một cõi riêng. Với TCT là đơn vị duy nhất là vận chuyển du khách từ chân núi lên Chùa Bà bằng cáp treo và ngược lại. TCT có quyền tự quyết mức giá bán cao hơn nhiều so với giá thành. Điều đó khiến TCT đạt mức biên lãi gộp lớn nhất thị trường.

Bến xe Miền Tây - đầu mối giao thông quan trọng kết nối thành phố này và các tỉnh miền Tây và ít chịu áp lực cạnh tranh nên hiệu quả kinh doanh trong những năm qua là rất lớn. Biên lợi nhuận gộp của WCS đạt mức 58% trong khi không tốn chi phí bán hàng và chi phí điều hành cũng rất thấp.

Nguồn: VCSC

Superdong Kiên Giang (SKG) - cổ phiếu gây nhiều bức xúc trong giới đầu tư thời gian gần đây liên quan đến việc chậm trễ công bố thông tin bị truy thu thuế hàng chục tỷ đồng cũng là một cái tên trứ danh vùng Kiên Giang – Phú Quốc.

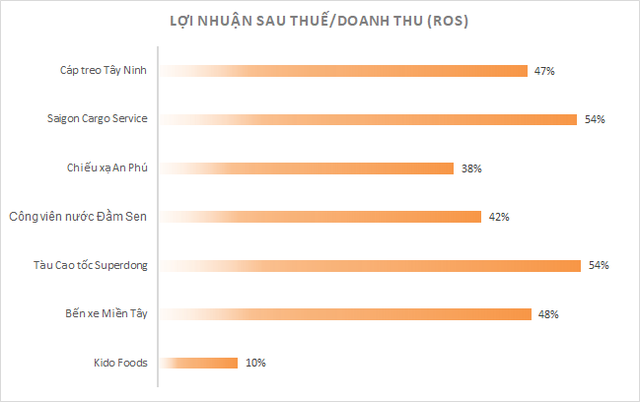

Là doanh nghiệp đầu tiên và gần như một mình một chợ trong lĩnh vực vẫn chuyển hành khách và hàng hóa ra đảo Phú Quốc giúp SKG trong nhiều năm nay đạt mức lợi nhuận rất cao. Hiện tại, mức độ cạnh tranh đã tăng lên do sự đầu tư của hãng tàu khác, nhưng biên lãi gộp và biên lãi ròng của SKG vẫn ở mức rất cao, lần lượt đạt 61% và 54%. Một trong những nguyên nhân giúp SKG thu lợi nhuận cao đó chính là tỷ suất thuế thu nhập bình quân chỉ quanh mức 5%.

Trong khi đó, Công viên nước Đầm Sen (DSN) nhờ có vị trí rộng lớn và là công viên nước lớn nhất trong nội thành Tp. HCM đã có hoạt động kinh doanh của công ty tăng trưởng đều đặn về lượng khách và về doanh thu ổn định liên tục trong nhiều năm. Chênh lệch giữa giá bán hàng và giá thành dịch vụ lớn giúp biên lợi nhuận ròng của DSN lên đến 42%.

Saigon Cargo Service (SCS): ‘Gà đẻ trứng vàng' của Gemadept và ACV tại sân bay Tân Sơn Nhất

Cổ phiếu SCS lên sàn hồi giữa tháng 07 vừa qua. Do cơ chế cổ đông quá cô đặc, cổ phiếu SCS hầu như không có nhiều giao dịch và ít gây chú ý đối với các nhà đầu tư. Tuy nhiên, ít ai biết rằng, SCS chính là cổ phiếu có biên lợi nhuận gộp chỉ đứng sau 1 mình TCT.

Cái thế của SCS là gần như độc quyền kinh doanh nhà ga, cho thuê kho, vận chuyển hàng hóa tại sân bay Tân Sơn Nhất. Hiện SCSC chính là Công ty duy nhất được Cục hàng không công nhận là Ga hàng hóa. SCSC cũng là đơn vị duy nhất cung cấp dịch vụ Kho thu gom hàng lẻ hàng không xuất khẩu và kho ngoại quan chuyên dùng hàng tươi sống tại VN.

Ra đời vào năm 2008 với vốn điều lệ ban đầu là 300 tỷ đồng. Đến nay, vốn hóa của SCS đã hơn 4.500 tỷ đồng. Dù vậy, cần phải nói rằng, nguyên nhân chính để đạt được kết quả trên là do SCSC có một vị thế mà các DN khác không có được: Giá vốn khai thác ga của SCSC rất thấp. Nguyên nhân rất lớn đến từ việc ‘chống lưng’ từ cổ đông lớn là ACV, Gemadept và quan trọng nhất là mảnh đất còn quý hơn vàng mà SCSC được Công ty Sửa chữa Máy bay A41, thuộc Bộ Quốc Phòng cho phép khai thác trong vòng 50 năm.

Sau giai đoạn đầu tư, hiệu quả hoạt động của SCS đang tăng lên từng ngày. Biên lợi nhuận gộp trong 6 tháng đầu năm đã tiếp tục tăng lên 78% trong 6 tháng đầu năm nay. Tức cứ 100 đồng doanh thu, giá thành của SCS chỉ có 22 đồng.

‘Vua’ chiếu xạ An Phú (APC)

Chiếu Xạ An Phú là ông ‘vua’ trong ngành chiếu xạ thủy hải sản xuất khẩu. Trong những năm gần đây hoạt động kinh doanh của APC bắt đầu tăng trưởng mạnh. Biên lợi nhuận gộp của APC trong 6 tháng đầu năm lên đến 68% và biên lợi nhuận ròng cũng đạt mức 38%. Tuy nhiên, quan sát giá thành sản phẩm và chi phí nguyên liệu chiếu xạ cho thấy, hoạt động của APC tăng trưởng không đến từ sản lượng tăng hoặc giá thành giảm. Mà nguyên nhân chính chủ yếu từ việc tăng giá dịch vụ.

Trước đó, báo cáo năm năm 2016 của Công ty Chứng khoán MBS cho biết, giá chiếu xạ thủy sản của APC đã tăng từ 20-25% sau khi Thái Sơn và An Phú về chung nhà và gần như độc quyền trong lĩnh vực này. Đây là yếu tố có thể giúp doanh nghiệp này đạt được kết quả kinh doanh thuận lợi trong bối cảnh chưa xuất hiện đối thủ cạnh tranh trong ngành chiếu xạ thủy sản.

Hiện tại, mặc dù đang là ‘vua một cõi’ nhưng vị thế của APC là một ẩn số. Theo một chuyên gia trong ngành, việc gần như độc quyền và tăng giá dịch vụ của APC tác động ít nhiều đến chi phí của các DN xuất khẩu nông sản Việt Nam. Theo đó, Nhà nước nên khuyến khích cho các DN xây thêm trung tâm chiếu xạ mới, đáp ứng nhu cầu xuất khẩu nông, thủy hải sản sang các nước ngày càng tăng.

CÙNG CHUYÊN MỤC

MB Ageas Life lọt Top 10 doanh nghiệp tạo giá trị hàng đầu Việt Nam 2024

20:00 , 13/12/2024

BSR và hành trình khẳng định giá trị

20:00 , 13/12/2024

Vietnam Airlines và sứ mệnh của Hãng hàng không Quốc gia

20:00 , 13/12/2024