Ồ ạt vốn từ “thiên đường thuế” vào Việt Nam: Nỗi lo chuyển giá, nhiều hệ lụy

thiên đường thuế

- 12-05-201632 ngàn tỷ USD núp ở những 'thiên đường thuế'

- 11-05-2016Điểm tên các “thiên đường thuế” đang đầu tư mạnh vào Việt Nam

Trên thực tế, công ty Offshore không còn quá xa lạ trong giới kinh doanh. Tuy nhiên, chỉ sau khi bùng nổ vụ “ Hồ sơ Panama ”, nhiều người biết đến và quan tâm đến khái niệm này.

Vậy Offshore được hiểu như thế nào?

Offshore để chỉ các pháp nhân được thành lập tại các vùng lãnh thổ, mà ở đó chính quyền địa phương cho phép các ưu đãi về thuế, như giảm hoặc miễn hoàn toàn thuế.

Tuy nhiên, điều kiện là các công ty đó hoạt động kinh doanh ngoài lãnh thổ nơi đăng ký. Và công ty này không có giá trị thế chấp, bởi chỉ có hồ sơ xử lý thông tin nội bộ.

Thủ tục thành lập công ty những nơi này cũng cực kỳ nhanh gọn. Nhiều nơi ẩn thuế cho phép người nước ngoài mở công ty trong 24 giờ, chi phí thành lập và duy trì công ty rất rẻ; sự riêng tư và bảo mật cũng rất được đề cao…

Vô số những “ưu ái” đối với giới kinh doanh khi thành lập công ty tại các nơi này trái ngược với hầu hết phần còn lại của thế giới. Đó là lý do nó còn được gọi là “ thiên đường thuế ”.

British Virgin Islands (BVI) đang dẫn đầu danh sách các “thiên đường thuế” với 113.648 công ty offshore. Trong các thiên đường thuế trên thế giới, British Virgin Islands (BVI) được nhà đầu tư “yêu mến” hơn cả Hong Kong, Singapore, Cayman...

Các doanh nghiệp được đăng ký ở BVI mang số tiền khổng lồ đi đầu tư khắp thế giới và trong những năm qua, đã có nhiều tỷ USD vốn đầu tư trực tiếp (FDI) được đổ vào Việt Nam.

Vốn FDI khổng lồ từ thiên đường thuế - có đáng ngại?

Chỉ là một quần đảo có diện tích chỉ khoảng 153 km2, GDP hơn một tỷ USD song các tới hơn 600 dự án với tổng đầu tư tới hơn 19 tỷ USD sang Việt Nam (số liệu Cục Đầu tư nước ngoài tính đến 20/4/2016).

Chia sẻ với BizLIVE, chuyên gia kinh tế Bùi Kiến Thành cho rằng việc này không ảnh hưởng tới chính sách quản lý doanh nghiệp tại Việt Nam.

“Doanh nghiệp đăng ký trụ sở tại thiên đường thuế hay ở đâu thì khi đầu tư vào Việt Nam cũng phải tuân thủ đầy đủ quy định nghĩa vụ nộp thuế của nước sở tại. Lợi nhuận sau đầu tư như thế nào là chuyện của doanh nghiệp, không liên quan tới chính sách áp dụng thuế với dự án đầu tư của nước sở tại”, ông Thành phân tích.

Vị chuyên gia kinh tế nhấn mạnh, không phải tất cả những người mở công ty offshore và các công ty đó đều làm ăn có vấn đề.

Dưới góc nhìn của ông Nguyễn Văn Toàn, Phó chủ tịch Hiệp đội đầu tư nước ngoài việc đầu tư này hết sức bình thường.

“Không phải đến giờ người ta mới bàn về những con số này. Có thời điểm, BVI vươn lên đứng thứ hai trong tổng sổ các quốc gia, vùng lãnh thổ có dự án đầu tư tại Việt Nam, ai cũng ngầm hiểu, các nhà đầu tư “mượn” BVI đăng ký thành lập doanh nghiệp vào Việt Nam, hưởng ưu đãi thuế tại những khu vực này.

Tất nhiên, cần nhấn mạnh, không chỉ riêng ở Việt Nam, mà họ còn mang tiền đi đầu tư ở rất nhiều nước khác trên thế giới”, ông Toàn nói.

Lo ngại về chuyển giá

Một chuyên gia kinh tế khác cho biết, các công ty offshore là hiện tượng phổ biến, tồn tại hàng chục năm nay trên toàn cầu và được coi là bình thường. Chuyện đó không sai và phù hợp với luật pháp quốc tế. Không ai cấm một cá nhân, tổ chức thành lập công ty ở nước ngoài nếu họ làm đúng các quy định..

Tuy nhiên, nhiều ý kiến lại bày tỏ quan ngại, với lượng vốn đầu tư ồ ạt vào Việt Nam, liệu có vấn đề từ chuyển giá hay không.

Cụ thể là: Thay vì có lãi ở Việt Nam thì họ thông qua các hợp đồng cung ứng hàng hóa và dịch vụ (giá cả được đội cao lên) ký với các pháp nhân ở thiên đường thuế, họ sẽ làm cho doanh nghiệp của họ ở Việt Nam không có lãi hoặc lãi ít. Lợi nhuận thật được chuyển ra các công ty đăng ký ở “thiên đường thuế”, nơi mà họ không phải trả thuế thu nhập doanh nghiệp. Đây cũng là hoạt động phổ biến của các doanh nghiệp trên thế giới.

Ông Nguyễn Văn Toàn cho rằng, nếu bị các doanh nghiệp này lách luật để chuyển giá thì đó sẽ gây hệ quả hết sức tiêu cực lên nền kinh tế.

Tuy nhiên chuyển giá thì không chỉ từ các “thiên đường thuế”, bất kỳ doanh nghiệp từ nước nào vào cũng có thể xảy ra nguy cơ này. Để giảm thất thoát cho nền kinh tế, cần nhấn mạnh vai trò thanh tra, kiểm tra, giám sát của các cơ quan quản lý.

Cụ thể, để quản lý đầu tư FDI, Phó chủ tịch Hiệp hội doanh nghiệp đầu tư nước ngoài nên kiểm tra, rà soát tất cả các dự án, không loại trừ đến từ đâu, xem dự án nào dừng hoạt động, bị bán, đã bị cho phá sản… để từ đó có các chính sách, giải pháp phù hợp.

Riêng đối với các dự án đến từ các “thiên đường thuế”, Bộ Kế hoạch và đầu tư cũng nên có tổng kết đánh giá riêng trong các lĩnh vực như tỷ lệ vốn giải ngân trên vốn đăng kí, vốn rút khỏi dự án trên vốn đang ký, số dự án không thực hiện và chậm triển khai… và đặc biệt là chấp hành pháp luật tại Việt Nam.

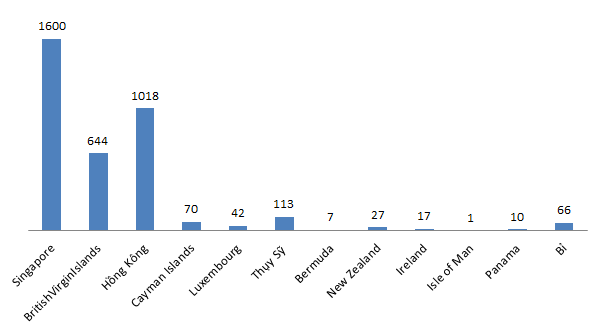

Theo số liệu về hoạt động đầu tư nước ngoài vào Việt Nam của Cục Đầu tư nước ngoài (Bộ Kế hoạch và đầu tư) 4 tháng đầu năm 2016, có khá nhiều “thiên đường thuế” đang đầu tư ở Việt Nam.

Tình hình đầu tư FDI từ các nước, vùng lãnh thổ được gọi là thiên đường thuế vào Việt Nam (Số dự án)

BizLIVE

CÙNG CHUYÊN MỤC

Quận có nhiều phường nhất TP. Hồ Chí Minh giảm còn 15 phường

20:08 , 13/12/2024