Phiên IPO gần 7.000 tỷ của PV Power diễn ra vào 31/1, chỉ cách đúng 1 tuần sau PV OIL

Giới chuyên gia cho rằng nên giãn thời gian của 3 đợt IPO của PVN là BSR, PV Power, PV Oil ra khoảng 1 tháng để các nhà đầu tư có thời gian chuẩn bị.

Sở Giao dịch Chứng khoán Hà Nội vừa công bố thông tin mới nhất về đợt IPO của Công ty mẹ - Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power). Theo đó, đợt đấu giá công khai sẽ diễn ra vào 08h30 ngày 31/1/2018 tại Sở Giao dịch Chứng khoán Hà Nội (HNX).

Như vậy, đợt đấu giá của PV Power chỉ cách khoảng 1 tuần sau khi Tổng công ty Dầu Việt Nam (PV Oil) thực hiện IPO vào ngày 25/01/2018. Trước đó, giới chuyên gia cho rằng nên giãn thời gian của 3 đợt IPO của PVN là BSR, PV Power, PV Oil ra khoảng 1 tháng để các nhà đầu tư có thời gian chuẩn bị vốn.

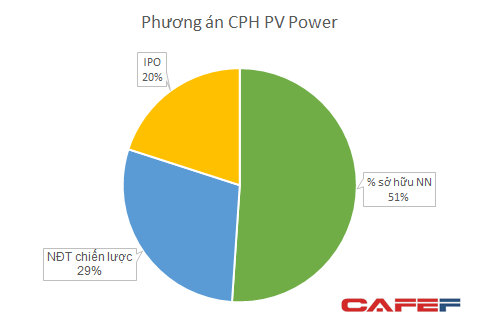

Theo phương án cổ phần hóa được phê duyệt, PV Power có vốn điều lệ là 23.418 tỷ đồng. Công ty sẽ đấu giá công khai 468 triệu cổ phần, chiếm 20% vốn điều lệ trong đợt IPO này.

Giá khởi điểm được xác định là 14.400 đồng/cổ phần. PVN dự kiến thu về 6.745 tỷ đồng nếu đấu giá thành công ở mức giá thấp nhất là giá khởi điểm. Ở mức giá này, tổng giá trị vốn hóa thị trường của công ty khoảng 1,48 tỷ USD.

Ngoài ra, PV Power cũng sẽ chào bán cổ phần cho nhà đầu tư chiến lược 676 triệu cổ phần, chiếm gần 29% vốn điều lệ. Yêu cầu đặt ra với nhà đầu tư chiến lược là phải kinh doanh có lãi trong 2 năm gần nhất, không có lỗ lũy kế. Đồng thời cam kết không chuyển nhượng cổ phần trong 5 năm.

Hậu cổ phần hoá, PVN sẽ nắm giữ 51% vốn điều lệ. PV Power, tỷ lệ này có thể giảm xuống từ năm 2019, phụ thuộc vào quá trình tái cấu trúc các khoản nợ và đàm phán với các bên cho vay.

PV Power thành lập năm 2007 và thuộc 100% sở hữu của PVN. PV Power hiện có 1 nhà máy nhiệt điện chạy than – Nhà máy Vũng Áng với công suất 1.200 MW; 3 nhà máy nhiệt điện chạy khí gồm Cà Mau 1 & 2 (1.500 MW), Nhơn Trạch 1 (450 MW), Nhơn Trạch 2 (750 MW); 3 nhà máy thủy điện gồm Hua Na (180 MW), Dak Drinh (125 MW) và Nậm Cát (3,2 MW). Tổng công suất các nhà máy trên là 4.208,2 MW; chiếm khoảng 10% công suất phát điện cả nước.

PV Power cho biết, với 64% công suất của PV Power là từ các nhà máy điện khí, có suất đầu tư thấp hơn nhiệt điện than nên PV Power có suất đầu tư bình quân thấp nhất trong 5 tổng công ty phát điện bao gồm Genco 1, Genco 2, Genco 3 và TKV Power. Bên cạnh đó, các dự án điện khí của PV Power đã khấu hao gần xong, thời gian thu hồi vốn nhanh, giúp PV Power chi trả bớt lãi vay và giảm áp lực tài chính trong các năm tiếp theo.

Theo CTCK HSC ước tính PV Power sẽ đạt mức doanh thu thuần đạt 31.500 tỷ đồng trong năm 2017, tăng trưởng 12% và 1.900 tỷ đồng lợi nhuận sau thuế, tăng trưởng 25% so với cùng kỳ. Riêng trong 9 tháng đầu năm, HSC ước tính doanh thu thuần và lợi nhuận trước thuế của PV Power lần lượt đạt 23.100 tỷ đồng và 1.664 tỷ đồng.

Bình luận về mức giá khởi điểm của PV Power, HSC cho rằng đây là mức giá không hề rẻ nếu so sánh với với P/E bình quân khu vực là 15,46 lần so với mức dự phóng 2017 của PV Power là 21 lần. Tuy vậy, HSC vẫn cho rằng đợt phát hành này vẫn có thể thu hút nhiều nhà đầu quan tâm nhờ triển vọng tăng trưởng và vị thế quan trọng của công ty trên thị trường điện Việt Nam, thị trường được dự báo sẽ tăng trưởng nhanh nhất trong khu vực Đông Nam Á với tốc độ tăng trưởng tiêu thụ điện bình quân 7,1% trong giai đoạn 2016-2020.

Trí Thức Trẻ