Porsche đã đánh bại các quỹ đầu tư bán khống như thế nào?

Thời điểm là yếu tố rất quan trọng đối với một vụ bán khống. Bởi vì nhà đầu tư đang vay mượn cổ phiếu, họ không có cách nào để cắt lỗ vì phải hoàn trả cổ phiếu ngay khi bên cho vay đòi lại, dù giá ở mức nào đi chăng nữa.

- 18-06-2015Dự thảo sửa đổi Thông tư 74 và sự hé mở cho hoạt động bán khống

- 14-08-2012Cấm bán khống là sai lầm đắt giá trong thời kỳ khủng hoảng

- 31-01-2010Có thể “bán khống” một nền kinh tế?

Khả năng ôm cua và tăng tốc trong nháy mắt là những ưu điểm những chiếc xe hạng sang Porsche được giới ngân hàng đầu tư và các ông chủ quỹ đầu cơ vốn ưa thích mạo hiểm ưa chuộng. Tuy nhiên, vào năm 2008, các khách hàng của Porsche đã ngạc nhiên phát hiện ra rằng bản thân hãng xe này cũng rất tài năng trong việc vét hàng để đầu cơ.

Porsche được cho là đã kiếm được 7,5 – 15 tỷ USD chỉ trong vài ngày nhờ cổ phiếu của Volkswagen (VW). Đây được coi là một “cuộc kháng chiến” khiến thị trường tài chính thế giới rúng động. Các quỹ đầu tư đã sử dụng kỹ thuật xưa cũ như chính ngành tài chính là bán khống để tấn công Porsche, nhưng họ đã nhầm.

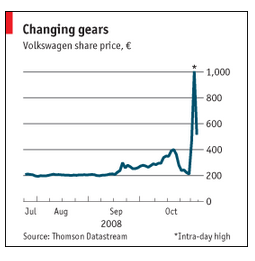

Trong khoảng 3 năm trước đó, Porsche đã từng bước tăng lượng cổ phần nắm giữ tại VW – hãng xe có qui mô lớn hơn rất nhiều nhưng lại không thu được nhiều lợi nhuận bằng Porsche. Lực mua mạnh mẽ của Porsche khiến cổ phiếu của VW tăng mạnh. Sau khi dao động quanh mức 200 euro trong năm 2007, có thời điểm trong ngày 28/10 giá của nó tăng lên tới hơn 1.005 euro, giúp VW trở thành công ty có giá trị vốn hóa lớn nhất thế giới chỉ trong thời gian ngắn.

Tuy nhiên, sẽ có lúc cổ phiếu VW ở trên mức giá sẽ khiến thương vụ thâu tóm này không mang lại lợi ích kinh tế cho Porsche và do đó sẽ phải giảm.

Cổ phiếu tăng dựng đứng từ 200 lên 1000 Euro đã khiến cho Volkswagen từng trở thành doanh nghiệp có vốn hóa lớn nhất thế giới

Suy luận theo xu hướng này, các quỹ đầu cơ đã bán khống một lượng lớn cổ phiếu VW mà họ không sở hữu với dự đoán cổ phiếu của VW sẽ rớt giá.

Đáng lẽ ra các ông chủ quỹ đầu cơ sáng láng nhất ở Mayfair và Greenwich phải nhận thức rõ ràng về những rủi ro của giao dịch bán khống. Trên thị trường đã xuất hiện những nghi ngờ cho rằng Porsche (cũng là một “tay chơi” cừ khôi trên thị trường tiền tệ phái sinh) cũng đang giao dịch rất nhiều hợp đồng quyền chọn trên cổ phiếu VW. Ngày 8/10/2008, Adam Jonas của Morgan Stanley đã cảnh báo khách hàng về mối nguy hiểm khi đặt cược chống lại Porsche. Max Warburton của Alliance Bernstein nhận định Porsche có thể kiếm được hàng tỷ USD bằng cách gây áp lực lên những người đã bán khống cổ phiếu VW (thuật ngữ chuyên môn là short-squeez).

Tất nhiên Porsche phủ nhận những đồn đoán này và cho rằng đó là một câu chuyện hoang đường. Tuy nhiên, ngày 26/10, Porsche tuyên bố đang sở hữu gần 43% cổ phần của VW và có các hợp đồng phái sinh với gần 32% nữa. Theo luật Đức lúc đó, Porsche sẽ thâu tóm VW nếu sở hữu 75% cổ phần.

Điều đó có nghĩa là Porsche đã kiểm soát gần như toàn bộ các cổ phiếu VW có thể giao dịch trên thị trường (phần còn lại thuộc sở hữu của chính phủ và các quỹ chỉ số). Các quỹ đầu tư nhanh chóng tính toán và nhận ra rằng họ đã rơi vào một cái bẫy và sẽ phải mua cổ phiếu ở bất kỳ mức giá nào để thực hiện hợp đồng bán khống.

Đúng là sau này Porsche đã thất bại trong thương vụ thâu tóm VW. Chiến thuật thâu tóm của hãng đã sụp đổ sau khi các khoản nợ tăng gấp 3, lên hơn 14 tỷ USD và các ngân hàng không cấp tín dụng cho Porsche nữa. Năm 2009, Porsche đồng ý bán lại mảng sản xuất xe thể thao cho Volkswagen. Thế nhưng vì thanh khoản trên thị trường quá thấp, các quỹ đầu cơ đã phải mua cổ phiếu VW giá cao trước khi điều đó xảy ra.

Như vậy, thời điểm là yếu tố rất quan trọng đối với một vụ bán khống. Bởi vì nhà đầu tư đang vay mượn cổ phiếu, họ không có cách nào để cắt lỗ vì phải hoàn trả cổ phiếu ngay khi bên cho vay đòi lại, dù giá ở mức nào đi chăng nữa.

VW cũng trừng phạt các quỹ đầu cơ khá mạnh tay. Ngày 28/10, các cổ phiếu Morgan Stanley, Goldman Sachs và Société Générale đã lao dốc bởi thị trường lo ngại chúng sẽ bị ảnh hưởng bởi vụ này. Thậm chí nếu con số thua lỗ đủ lớn để khiến một vài quỹ đầu cơ sụp đổ, cả hệ thống ngân hàng vốn đang ốm yếu cũng sẽ gặp rắc rối. Ngoài ra những khách hàng của các quỹ thụ động theo dõi thị trường Đức cũng sẽ bị ảnh hưởng. Vì giá cổ phiếu VW tiếp tục giảm, những người bán ra không còn đường thoát.