Biến động tỷ giá “thổi bay” trăm tỷ đồng lợi nhuận doanh nghiệp

Nhiều doanh nghệp báo cáo kết quả kinh doanh với phần lớn lãi gộp thu được bị thổi bay khi hạch toán lỗ chênh lệch tỷ giá. Đồng Yên đã tăng hơn 5% trong quý này, PPC dù chưa công bố BCTC nhưng ước tính lợi nhuận DN này sẽ bị 'hụt' cả trăm tỷ đồng.

- 24-08-20156 tháng đầu năm lợi nhuận 7 doanh nghiệp cá tra niêm yết giảm 11%

- 26-05-2015Lợi nhuận của 6 doanh nghiệp dệt may niêm yết tăng 21% so với quý 1/2014

Tính đến ngày 28/10/2015, tổng cộng đã có khoảng 385 doanh nghiệp niêm yết trên hai Sở GDCK công bố báo cáo tài chính quý III/2015, tương đương với hơn 56% tổng số doanh nghiệp niêm yết.

Tỷ giá là yếu tố vĩ mô có nhiều biến động trong quý III do những bất ổn tiền tệ trên thị trường thế giới. Kết quả kinh doanh của hàng loạt doanh nghiệp, đặc biệt là các doanh nghiệp có những khoản vay ngoại tệ lớn và phụ thuộc vào nguồn nguyên liệu nhập khẩu, sụt giảm mạnh không tránh khỏi bị ảnh hưởng bởi "thủ phạm" mang tên... lỗ chênh lệch tỷ giá.

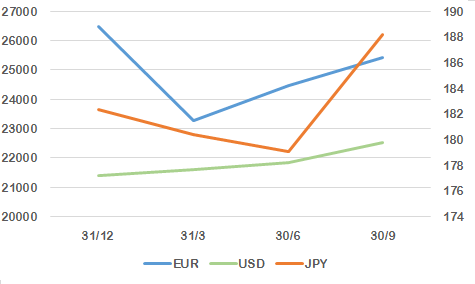

Theo ghi nhận của phóng viên NDH, tỷ giá của các đồng tiền chủ chốt đều tăng trong quý III. Tỷ giá bán USD/VND tại Vietcombank tại thời điểm 30/9 tăng 670 đồng/USD, tương đương 3,06% so với thời điểm cuối quý II. Trong khi hai quý trước, tỷ giá USD chỉ tăng 435 đồng. Đồng Yên và đồng Euro cũng tăng lần lượt 5,075% và 3,85% trong quý III này. Dù tăng mạnh trong quý III, nhưng tỷ giá EUR/VND vẫn thấp hơn so với thời điểm đầu năm do quý I giảm mạnh..

Tỷ giá bán EUR, USD, JPY tại Vietcombank thời điểm cuối quý 2015

CTCP Sợi Thế Kỷ (mã STK - HoSE) là một trong các công ty chịu ảnh hưởng lớn từ việc đồng bạc xanh tăng giá mạnh so với tiền đồng. Với phần lớn các khoản vay là bằng ngoại tệ (USD). Chi phí tài chính trong riêng quý III của Sợi Thế Kỷ cao gấp 9,7 lần cùng kỳ, lên 21 tỷ đồng, trong đó, "đóng góp" của khoản lỗ chênh lệch tỷ giá là 20 tỷ đồng. Tuy nhiên, đây đều là các khoản lỗ chênh lệch tỷ giá chưa thực hiện, mới điều chỉnh trên các khoản vay trên số sách của doanh nghiệp. Các khoản vay ngoại tệ này chưa thực trả.

Hoạt động kinh doanh chính của Sợi thế kỷ không thuận lợi bằng cùng kỳ và khoản lỗ chênh lệch tỷ giá trên đã khiến lợi nhuận của doanh nghiệp hàng đầu này chỉ tương đương 24% cùng kỳ, đạt 7 tỷ đồng. Lợi nhuận 9 tháng đầu năm do đó cũng mới chỉ hoàn thành 41,4% kế hoạch đề ra.

CTCP Vận Tải Xăng Dầu Vitaco (mã VTO - HOSE) mới đây cũng vừa công bố kết quả kinh doanh quý III với lợi nhuận giảm tới 82,3% với "thủ phạm chính" cũng lại là khoản lỗ do biến động tỷ giá gây ra.

VTO cho biết, tính đến thời điểm 30/9, VTO có gần 856 tỷ đồng công nợ bằng đồng USD và 40,5 triệu đồng công nợ bằng đồng SGD (đô la Singapore). Chi phí hoạt động tài chính của công ty đạt hơn 38,6 tỷ đồng, gấp gần 4 lần cùng kỳ năm ngoái do khoản lỗ chênh lệch tỷ giá chưa thực hiện quý III/2015 là hơn 24 tỷ đồng, trong khi cùng kỳ, công ty lãi tỷ giá chưa thực hiện hơn 5 tỷ đồng. Trong khi chỉ lãi gộp 56 tỷ đồng thì VTO phải hạch toán tới 36 tỷ đồng cho khoản lỗ trên. Kết quả, VTO chỉ lãi ròng vỏn vẹn 3,34 tỷ đồng. Sau 9 tháng đầu năm, VTO đạt hơn 39,1 tỷ đồng lợi nhuận trước thuế, hoàn thành 56% kế hoạch.

Ngoài ra, trong ngành vận tải, một số doanh nghiệp khác như CTCP Vận Tải Xăng Dầu Vipco (mã VIP - HOSE) và CTCP Vận tải biển Vinaship (mã VNA-HoSE) đều chịu ảnh hưởng kép từ hoạt động kinh doanh đi xuống và lỗ chênh lệch tỷ giá. Các khoản chi phí tài chính tăng vọt đã "ăn mòn" phần lớn lợi nhuận gộp của công ty.

Trong quý III/2015, VIPco thu về 1,4 tỷ đồng lãi ròng, trong khi cùng kỳ lãi tới 16,5 tỷ đồng. Tuy nhiên, nhờ 2 quý trước kinh doanh tốt, VIPco vẫn lãi lũy kế hơn 30 tỷ đồng, hoàn thành 96% kế hoạch đề ra. Trong khi đó, tình hình kinh doanh của Vinaship lại không mấy sáng sủa khi phải kinh doanh vượt giá vốn và hạch toán 20 tỷ đồng lỗ chênh lệch tỷ giá. Công ty này đã phải điều chỉnh kế hoạch lợi nhuận từ lãi 2 tỷ đồng sang lỗ 60 tỷ đồng.

Không chịu ảnh hưởng quá lớn như STK và các doanh nghiệp vận tải biển nhưng khoản lỗ chênh lệch tỷ giá 36 tỷ đồng của CTCP Công nghiệp Cao su Miền Nam (Casumina, mã CSM-HoSE) cũng khiến lãi gộp của DN này "bốc hơi" 18,23%. Chi phí tài chính của Casumina đã tăng 62% so với cùng kỳ.

Nguyên nhân này đã góp Lợi nhuận riêng quý III của công ty này đã giảm tới 32,6% dù lãi gộp chỉ giảm nhẹ 6,4%. Ngoài việc đang có những khoản vay ngoại tệ, được biết, nguồn nguyên liệu đầu vào của doanh nghiệp săm lốp này phụ thuộc tới 65% từ nguồn nhập khẩu trong khi tỷ trọng doanh thu xuất khẩu chiếm từ 25%-30% (năm 2014).

CTCP Pin Ắc Quy Miền Nam (mã PAC - HoSE) cũng phải hạch toán lỗ chênh lệch tỷ giá khiến chi phí tài chính tăng gấp 2,76 lần so với cùng kỳ. Tuy nhiên doanh thu tăng nhẹ cùng việc giá nguyên vật liệu giảm và tiết giảm đáng kể chi phí bán hàng, lợi nhuận quý III của Pinaco vẫn tăng 16,2%. Lãi ròng 9 tháng đạt 66 tỷ đồng, tăng 33% cùng kỳ và hoàn thành 87% kế hoạch đề ra.

Ngoài ngành vận tải biển, xi măng và nhiệt điện cũng được đánh giá là các ngành sẽ chịu ảnh hưởng lớn từ tỷ giá do phần lớn các công ty đều có khoản vay ngoại tệ để thực hiện đầu tư xây dựng cơ bản. Tuy nhiên, hai doanh nghiệp ngành xi măng đã công bố BCTC là CTCP Xi Măng Vicem Bút Sơn ( Mã BTS - HNX) và CTCP Xi Măng Hà Tiên 1 (mã HT1 - HoSE) lại chịu ảnh hưởng nhiều hơn từ hoạt động kinh doanh chính.

BTS kỳ này đã báo lỗ 24,5 tỷ đồng. BTS có 35 tỷ đồng nợ vay bằng USD (số dư đầu năm là 75,6 tỷ đồng); 868,2 tỷ đồng nợ vay bằng EUR (số dư đầu năm 1.076,6 tỷ đồng). Dù vậy, theo giải trình của công ty nguyên nhân chính là do sản lượng tiêu thụ giảm. Lãi gộp giảm gần 30% so với cùng kỳ. Chi phí tài chính tăng nhưng BTS cũng giảm đáng kể được các khoản chi phí khác.

Trong quý III/2015, bởi biến động của tỷ giá, HT1 báo âm doanh thu hoạt động tài chính 72 tỷ đồng, trong khi quý III/2014 lãi hơn 176 tỷ đồng nhờ tỷ giá EUR/VND cùng kỳ năm trước giảm 7,9%. Tuy vậy, doanh thu và biên lợi nhuận đều tăng mạnh đã khiến tăng trưởng của HT1 vẫn hết sức ấn tượng. Riêng quý III, HT1 lãi ròng 137,77 tỷ đồng, tăng 77,24%. Lũy kế 9 tháng đầu năm, HT1 thu về 685,39 tỷ đồng lợi nhuận trước thuế. Lợi nhuận thu về cao gấp 5,9 lần cùng kỳ năm trước và vượt 87% kế hoạch đề ra.

Hơn nữa, do chủ yếu vay bằng đồng EUR nên dù tỷ giá EUR tăng khá trong quý này nhưng vẫn thấp hơn so với hồi đầu năm nên nhìn toàn chặng đường 9 tháng đầu năm 2015, tỷ giá vẫn giúp các công ty này vẫn hưởng lợi.

Với việc đồng Yên tăng giá khá mạnh trong quý III và cả so với đầu năm ảnh hưởng lớn tới CTCP Nhiệt điện Phả Lại (mã PPC-HoSE)

Mặc dù hiện PPC chưa công bố báo cáo tài chính nhưng chia sẻ với báo chí, ông Lê Thế Sơn, Kế toán trưởng PPC cho biết trong quý III/2015, lợi nhuận của Công ty đạt thấp hơn so với hai quý đầu năm.

Tỷ giá JPY/VND đã tăng hơn 5% trong quý III. Hiện PPC đang có khoản nợ hơn 25 tỷ JPY và ước tính, lợi nhuận của Công ty có thể biến động tăng/giảm hơn 500 tỷ đồng mỗi năm nếu đồng JPY biến động trong khoảng cộng trừ 10%. Ông Sơn ước tính trong quý III/2015, PPC chịu lỗ tỷ giá khoảng 200 tỷ đồng, nên mức lợi nhuận trong kỳ nếu có cũng không đáng kể.

Đến nay vẫn còn gần một nửa số doanh nghiệp chưa công bố báo cáo tài chính quý III và phần lớn lại là các doanh nghiệp lớn, thực hiện nộp báo cáo tài chính hợp nhất. Trong số này, không ít các doanh nghiệp có những khoản vay lớn bằng ngoại tệ. Đồng USD vốn ít biến động lại bất ngờ có mức tăng mạnh so với tiền đồng trong quý này dự kiến sẽ còn kéo lợi nhuận của nhiều doanh nghiệp giảm vì hạch toán khoản lỗ chênh lệch tỷ giá.

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

muốn chào bán gần 244 triệu cổ phiếu, huy động hơn 3.500 tỷ đồng")

Encapital Holdings của ông chủ Nguyễn Hoàng Giang đang làm ăn ra sao?

13:30 , 19/04/2024