Cổ phiếu nào đang được hưởng lợi từ việc Euro mất giá?

Với việc tỷ giá ngoại tệ biến động liên tục đã làm ảnh hưởng trực tiếp tới lợi nhuận kinh doanh của các doanh nghiệp. Tuy nhiên, nó cũng là con dao 2 lưỡi vì doanh nghiệp có thể bất ngờ phát sinh các khoản lỗ " từ trên trời rơi xuống".

- 23-01-2015Các chuyên gia tin tưởng năm 2015 điều chỉnh tỷ giá không quá 2%

- 22-01-2015QE kiểu châu Âu: 60 tỷ euro sẽ được bơm vào châu Âu mỗi tháng

- 22-01-2015Euro thấp nhất 11 năm trước thềm cuộc họp của ECB

- 22-01-2015Không ngoài dự đoán, Xi măng Bút Sơn lãi 122 tỷ năm 2014 nhờ lãi chênh lệch tỷ giá

Tóm tắt:

- Đồng Euro liên tục giảm giá mạnh từ tháng 7 tới nay, đây là thông tin tích cực đối với những doanh nghiệp đang đi vay bằng đồng tiền này.

- Một số cổ phiếu xi măng như HT1, BCC, BTS đang có dư nợ lớn bằng Euro. Cổ phiếu nhiệt điện NT2 đang vay đồng thời bằng cả Euro và USD. Trong số này, lãi chênh lệch tỷ giá đã tác động rất lớn tới lợi nhuận năm 2014 của NT2 và BTS.

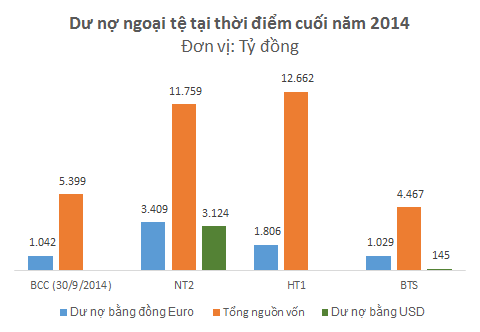

Hiện trên sàn chứng khoán, có 4 doanh nghiệp niêm yết vay ngoại tệ bằng đồng EUR khá lớn, đó là CTCP Xi măng Bỉm Sơn ( BCC), CTCP Xi măng Hà Tiên 1(HT1), CTCP nhiệt điện dầu khí Nhơn Trạch 2 (NT2) và CTCP Xi măng Vicem Bút Sơn (BTS).

Trong đó có NT2, BTS vay nợ bằng cả USD, EUR. Theo báo cáo tài chính các doanh nghiệp, tính đến hết năm 2014, NT2 còn khoản vay bằng USD tương đương 3.124 tỷ đồng, BTS còn không nhiều, chỉ khoảng 145 tỷ đồng.

Có thể thấy, NT2 là doanh nghiệp có tỷ lệ vay ngoại tệ khá lớn, tổng cộng trên 6.500 tỷ đồng, chiếm khoảng 55% nguồn vốn. Trong đó tỷ lệ vay USD- EUR là khá ngang nhau.

Với việc vay nợ ngoại tệ lớn như vậy, việc biến động của tỷ giá sẽ khiến kết quả kinh doanh của các doanh nghiệp ảnh hưởng đáng kể, nhất là trong bối cảnh kinh tế thế giới đang diễn biến phức tạp như hiện nay.

Sự đối lập của USD và EUR

Từ giữa tháng 3/2014 đến nay, giá trị đồng Euro liên tục sụt giảm khiến cho không ít doanh nghiệp được hưởng lợi từ chênh lệch tỷ giá.

Ngân hàng trung ương Châu Âu liên tục cắt giảm lãi suất và công bố các gói kích thích nhằm giải quyết vấn đề lạm phát và tăng trưởng yếu đang diễn ra tại Châu Âu vào lúc này khiến đồng Euro liên tục mất giá. Mới đây nhất, ECB quyết định tung ra gói kích thích kinh tế 1,1 nghìn tỷ Euro cho khối Eurozone. Chương trình sẽ bắt đầu thực hiện từ tháng 3. Đây là động thái mới nhất của ECB sau khi các động thái kích thích trước đó của ECB như hạ lãi suất xuống mức thấp kỷ lục, mua vào các tài sản đã không thể thúc đẩy lạm phát tăng 2% như kỳ vọng của cơ quan này.

Tính từ tháng 3/2014 đến nay, EUR đã mất 18,5% giá trị so với VND

Ngoài ra tình hình chính trị tại Hy Lạp đang rất phức tạp, nếu nước này rời khỏi Eurozone thì khối EU, nền kinh tế lớn thứ 2 thế giới này sẽ còn gặp nhiều khủng hoảng sâu sắc hơn nữa.

Như vậy trong thời gian tới, nếu như các biện pháp kích thích của ECB vẫn chưa mang lại hiệu quả, khả năng sẽ tiếp tục có các gói kích thích khác nữa nên đồng EUR sẽ có nguy cơ tiếp tục suy giảm và lãi suất EURIBOR cũng sẽ tiếp tục đà suy giảm trong trung hạn.

Lãi suất EURIBOR 6 tháng giảm mạnh trong năm qua

Trái ngược với EUR, sau khi FED quyết định ngưng gói QE3 do nền kinh tế Mỹ đã có nhiều sự tiến triển tốt thì đồng USD đã liên tục tăng giá.

Nếu tình hình kinh tế Mỹ tiếp tục diễn biến tốt thì khả năng FED nâng lãi suất là rất cao. Khi đó thì tỷ giá USD/VND sẽ tiếp tục gia tăng. Tuy nhiên, theo Thống Đốc Nguyễn Văn Bình thì tỷ giá USD năm nay chỉ điều chỉnh tối đa 2%, tuy nhiên ngay trong những ngày đầu năm Ngân hàng nhà nước đã điều chỉnh phá giá VND 1% , như vậy đồng USD trong năm nay vẫn sẽ tương đối ổn định.

Ảnh hưởng mạnh tới kết quả kinh doanh

Các doanh nghiệp vay nợ ngoại tệ thường có biến động rất lớn về lợi nhuận, có thể lãi hay lỗ chỉ sau 1 thời gian ngắn mà nguyên nhân không phải do hoạt động kinh doanh chính.

Các số liệu ở trên không bao gồm phần phân bổ lỗ tỷ giá hàng năm của các doanh nghiệp. Ở đây chúng tôi chỉ tính toán dựa trên sự thay đổi tỷ giá của khoản nợ gốc mà doanh nghiệp đang vay nợ.

Nhìn vào KQKD của các doanh nghiệp này trong năm 2014 có thể thấy rõ tác động của tỷ giá đến lợi nhuận của doanh nghiệp ra sao.

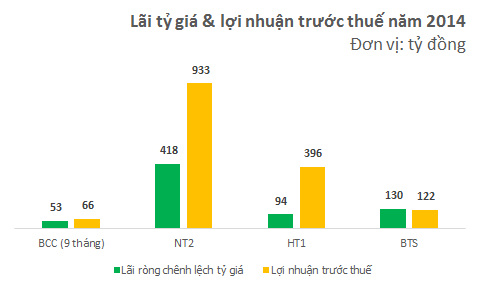

Lợi nhuận từ việc chênh lệch tỷ giá trong năm qua có những tác động tích cực đến LNTT của các doanh nghiệp. Đơn cử như BTS, kết quả kinh doanh 2014 đã công bố cho thấy lợi nhuận từ việc chênh lệch tỷ giá đạt gần 130 tỷ, còn lớn hơn cả LNTT của doanh nghiệp này.

HT1 cũng đã có kết quả kinh doanh. Theo đó lợi nhuận từ tỷ giá trong năm cũng đạt đến 93,6 tỷ đồng, chiếm khoảng 25% LNTT.

Với NT2 thì lợi nhuận từ tỷ giá trong năm cũng đạt 418 tỷ đồng, chiếm khoảng 45% LNTT của doanh nghiệp. Còn với BCC, kết quả 9 tháng đầu năm cũng cho thấy tác động to lớn của chênh lệch tỷ giá EUR/VND ra sao.

Trong các doanh nghiệp trên, HT1 có tỷ lệ vay ngoại tệ bằng EUR thấp nhất nên ảnh hưởng đến lợi nhuận không nhiều bằng các doanh nghiệp khác.

BTS và NT2 ngoài khoản vay EUR còn vay USD. Tuy nhiên BTS vẫn có tỷ suất lãi ròng tỷ giá/ LNTT cao hơn do khoản vay bằng USD khá ít, trong khi tỷ lệ vay USD- EUR của NT2 gần như ngang nhau dẫn tới tỷ suất lãi ròng tỷ giá/ LNTT không cao lắm. Nhưng với việc vay cả 2 ngoại tệ như vậy sẽ làm giảm bớt rủi ro tài chính cho NT2.

Theo tỷ giá 26/1/2015 thì 1 EUR đổi 23.867 VND, tức là đã giảm khoảng 9% so với 31/12/2014. Như vậy trong quý 1 tới đây, các doanh nghiệp vay nợ EUR lớn sẽ tiếp tục được hưởng khoản lãi từ chênh lệch tỷ giá khá lớn.

Ngoài ra, với việc lãi suất EURIBOR 6 tháng giảm liên tiếp trong thời gian qua (là lãi suất cơ bản của các khoản vay EUR) và trong trung hạn chưa có khả năng tăng trở lại vì vậy các doanh nghiệp đang vay nợ nhiều bằng EUR sẽ được hưởng lợi từ việc lãi suất vay nợ sẽ tiếp tục giảm.

Việc vay nợ ngoại tệ là điều không thể tránh khỏi đối với các doanh nghiệp và tất nhiên việc vay nợ này hàm chứa khá nhiều rủi ro. Rõ ràng sự thay đổi tỷ giá tác động mạnh mẽ lên lợi nhuận của doanh nghiệp, nhưng nó cũng là con dao hai lưỡi nếu trong bối cảnh đột ngột đồng ngoại tệ tăng giá thì các doanh nghiệp sẽ phải hứng những khoản lỗ “ từ trên trời rơi xuống” như trường hợp PPC vay Yên Nhật trước đây.

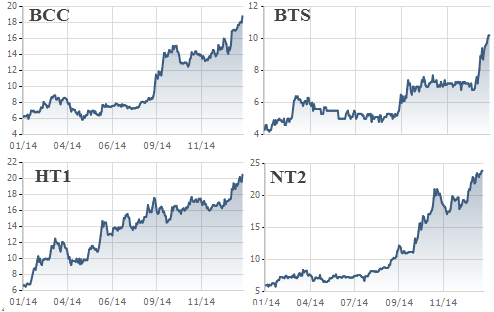

Các cổ phiếu được hưởng lợi tỷ giá đều đã tăng phi mã trong vòng 1 năm qua.

QE kiểu châu Âu: 60 tỷ euro sẽ được bơm vào châu Âu mỗi tháng

Hoàng Tú

Tài chính Plus

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC