IPO Licogi: Thấy gì từ doanh thu xây lắp và 1,5 triệu m2 “đất vàng”?

Hoạt động kinh doanh cốt lõi này luôn chiếm 80-90% doanh thu trong 3 năm gần đây. Tuy nhiên, có thể chính thế mạnh này lại đang là điểm làm nhà đầu tư “đau đầu” nhất.

- 04-04-2015Ngày 13/04, Licogi đấu giá bán cổ phần lần đầu ra công chúng

- 17-03-2015Lộ diện “đại gia” bất động sản muốn đầu tư chiến lược vào Tổng công ty Licogi

- 11-03-2015Bất động sản của Tổng Công ty Licogi có quy mô như thế nào?

Tóm tắt:

-Sự kiện đáng chú ý trên thị trường chứng khoán trung tuần tháng 4 tới là đợt IPO “khủng” tính từ đầu năm đến nay trên HNX của TCty xây dựng và phát triển hạ tầng (LICOGI).

-Theo kế hoạch, có 21,3 triệu cổ phần sẽ được bán đấu giá công khai và 31,5 triệu cổ phần bán cho nhà đầu tư chiến lược, tương ứng 35% vốn điều lệ sau cổ phần hóa là 900 tỷ.

-Sự kiện IPO Licogi được giới đầu tư chứng khoán quan tâm bởi Tổng Licogi được biết tới là đơn vị giàu kinh nghiệm trong lĩnh vực xây dựng, sở hữu quỹ “đất vàng”lớn.

-Xây lắp nền móng và hạ tầng vốn dĩ là thế mạnh của Licogi. Hoạt động kinh doanh cốt lõi này luôn chiếm 80-90% doanh thu trong 3 năm gần đây. Tuy nhiên, có thể chính thế mạnh này lại đang là điểm làm nhà đầu tư “đau đầu” nhất.

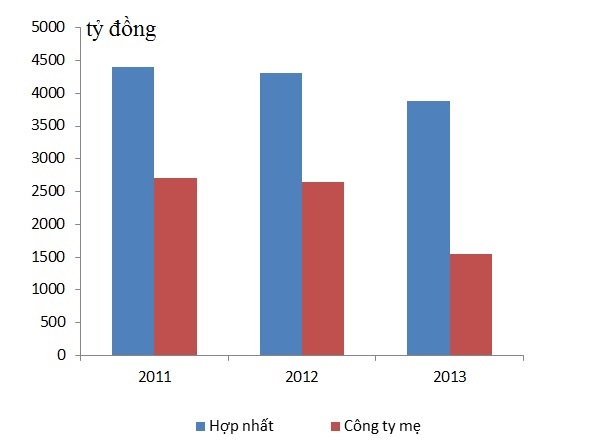

Doanh thu xây lắp liên tục giảm mạnh

Báo cáo tài chính những năm gần đây của Licogi cho thấy hoạt động kinh doanh giảm sút mạnh. Thị trường xây dựng và bất động sản khó khăn giai đoạn 2012-2013 ngay lập tức làm doanh thu xây lắp 2013 của Licogi giảm đáng kể 46%, kéo theo lợi nhuận những năm gần đây cũng giảm lần lượt 42,2% và 28%.

Doanh thu của Licogi giảm sút qua các năm: Nguồn: Licogi

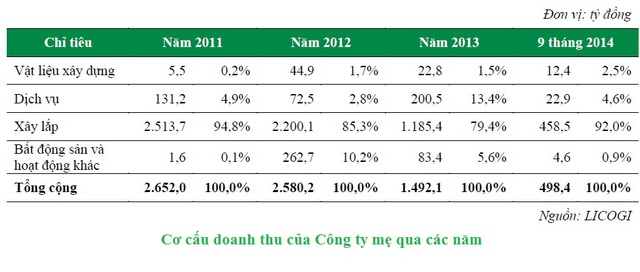

Doanh thu 2014 cũng không khả quan hơn dù đã có dấu hiệu hồi phục. Theo Bản công bố thông tin, doanh thu 9 tháng 2014 mới chỉ đạt 498 tỷ đồng, trong đó, doanh thu xây lắp chiếm đến 92%, tương đương 458,5 tỷ đồng.

Nguyên nhân dẫn đến doanh thu giảm sút là do các dự án đến giai đoạn hoàn thành, khối lượng việc ít đi, đặc biệt là mảng xây lắp thủy điện. Số liệu cho thấy doanh thu từ xấy lắp thủy điện của Licogi trước đây chiếm tới 70% thì này chỉ còn 30% tổng doanh thu. Doanh thu từ các dự án chỉ định thầu của Nhà nước chiếm tới 50% nhưng nay lợi thế này cũng đang mất đi.

Trong Bản công bố thông tin, Ban lãnh đạo Licogi cũng đã thấy rõ điều này khi đấu thầu độc lập là không dễ dàng gì, bởi các dự án trọng điểm vẫn do Nhà nước đứng ra đầu tư. Chấm điểm trúng thầu thường thiên về giá thầu hơn là công nghệ, trong khi máy móc, công nghệ của Licogi thuộc nhóm hiện đại nên đòi hỏi vốn đầu tư lớn nên việc bỏ giá thấp để tăng cơ hội thắng thầu là trở ngại không nhỏ và chắc chắn ảnh hưởng lớn đến lợi nhuận.

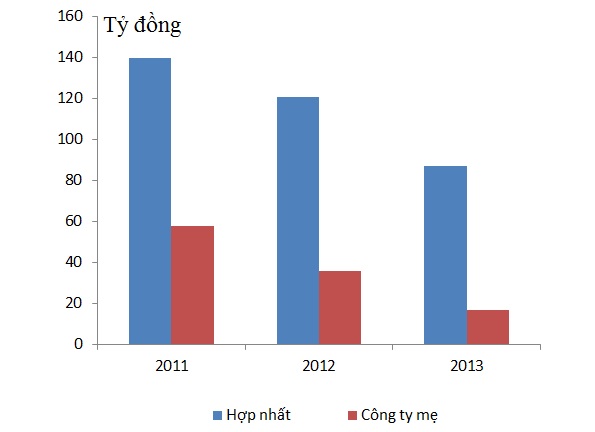

Lợi nhuận của Tổng Công ty Licogi giảm đáng kể 3 năm gần đây-Nguồn: Licogi

Trong khi lĩnh vực kinh doanh chính không mấy khả quan thì quỹ “đất vàng” hiện nay của Licogi cũng đang gặp phải vấn đề bồi thường giải phóng mặt bằng, chậm triển khai. Vì thế, doanh thu từ mảng kinh doanh BĐS của Licogi gần như không đáng kể.

Licogi đang làm gì với 1,5 triệu m2 đất vàng?

“Đất vàng” của Licogi phần lớn nằm ở những dự án ở Hà Nội và Quảng Ninh, với quỹ đất trên 1,5 triệu m2 từ 11 dự án lớn, nhỏ. Trong đó, giới đầu tư đánh giá hấp dẫn nhất là KĐT Thịnh Liệt rộng 35,1ha, nhưng Licogi đã ký Hợp đồng nguyên tắc hợp tác kinh doanh (BCC). Tuy nhiên, dự án này cũng liệt vào danh sách chậm tiến độ mà TP Hà Nội nhiều lần nhắc nhở, khởi công từ 2008 nhưng đến nay dự án mới GPMB xong 70%, chưa triển khai xây dựng hạ tầng và phát triển Dự án vì đang hoàn tất công tác đền bù, GPMB.

Một số dự án bất động sản tại Quảng Ninh cũng đã kinh doanh xong, chỉ còn 2 khu đô thị là Nam ga Hạ Long và khu dân cư đô thị Yên Thanh rộng 51,4ha chưa khai thác, chưa hoàn thành GPMB.

Hai mảng kinh doanh cốt lõi của Licogi được cho là thế mạnh của Licogi trước đây, tuy nhiên, qua số liệu thực tế hiện nay thì lại chưa hẳn đã hấp dẫn nhà đầu tư. Bên cạnh đó, Licogi còn “điểm nhấn” khác đó là các khoản phải thu và tình hình kinh doanh của các công ty con.

Các khoản phải thu của Licogi gấp 1,1 lần giá trị phần vốn Nhà nước, trong đó, 10 khoản phải thu lớn nhất đã chiếm 72% và chủ yếu trông chờ vào nguồn thanh toán từ NSNN.

Còn đối với các Công ty con, có tới 6/10 đơn vị hoạt động kinh doanh thua lỗ hoặc gặp khó khăn về tài chính. Theo Bản công bố thông tin, Licogi thừa nhận đã xuất hiện dấu hiệu khó khăn trong quản lý dòng tiền do gánh nặng trả nợ vay tại một số đơn vị thành viên mà rõ nét nhất là sự mất cân đối trong sử dụng nguồn vốn ngắn hạn cho đầu tư trung dài hạn của Công ty mẹ (thiếu hụt tới 195 tỷ đồng).

Trong đợt IPO lần này của Licogi, một quyết sách mạnh dạn mang tính chiến lược đó là việc bán 35% cổ phần cho nhà đầu tư chiến lược. Tuy nhiên, hiện nay nhà đầu tư chiến lược vào Licogi cũng chỉ mới cam kết mua, thương vụ vẫn chưa ngã ngũ.

Bên cạnh đó, ngay sau đợt IPO Licogi thị trường còn có thêm 2 đợt IPO “khủng” khác của các đơn vị thành viên Vinacomin. Đó là 236,3 triệu cổ phần của TCty điện lực - Vinacomin vào ngày 16/4 và 46,6 triệu cổ phần của TCty khoáng sản – Vinacomin. Đây cũng là đặc điểm thú vị tại đợt IPO lần này của Licogi.

Mặc dù có nhiều thế mạnh trong hoạt động kinh doanh trước đây, gỡ được nút thắt về tỷ lệ tham gia của NĐT chiến lược nhưng liệu IPO Licogi có lại gặp khó, thậm chí đi vào “vết xe” của những TCty Bạch Đằng, Vigracera hay TCty Xây dựng Hà Nội?

Nam Long

CÙNG CHUYÊN MỤC

muốn chào bán gần 244 triệu cổ phiếu, huy động hơn 3.500 tỷ đồng")