Vietnam Airlines: "Hạch toán doanh thu từ Sale & leaseback là đẩy rủi ro về tương lai"

“Tại sao Vietnam Airlines không hạch toán như Vietjet để có con số báo cáo tài chính đẹp hơn?” – Một cổ đông chất vấn tại ĐHCĐ của Vietnam Airlines.

- 20-06-2017ĐHCĐ Vietnam Airlines: "Vietnam Airlines không phải là công ty thấy người ta làm gì thì làm theo..."

- 24-05-2017Khai thác không hiệu quả, Vietnam Airlines chấp nhận đền bù 250 tỷ để thanh lý trước hạn hợp đồng thuê máy bay ATR72

- 11-04-2017Lãi một gấp đôi thì không bán, Vietcombank đang tiếc hùi hụi khi nhìn cổ phiếu Vietnam Airlines giảm về mức giá ngang ngửa khi mua?

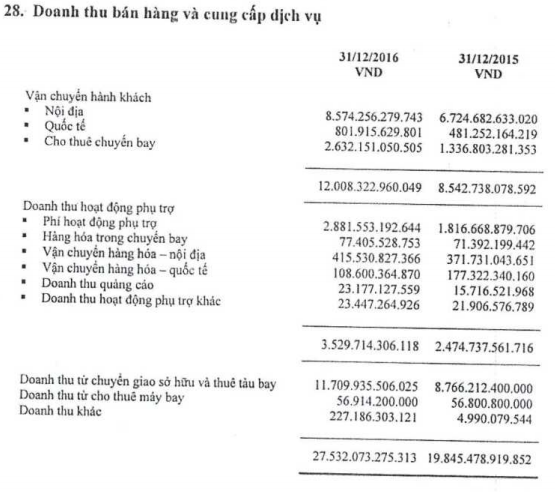

Cuối năm 2016, CTCP Hàng không Vietjet (VJC) lần đầu công bố BCTC và gây bất ngờ cho nhiều người với con số doanh thu và lợi nhuận rất lớn, trong đó đáng chú ý là khoản doanh thu từ bán máy bay. BCTC năm 2016 cho biết, doanh thu từ bán máy bay đạt 11.709 tỷ đồng – chiếm hơn 40% tổng doanh thu của công ty.

Chi tiết doanh thu năm 2015 và 2016 của Vietjet

Điều này được Vietjet lý giải là từ hoạt động sale&leaseback (bán và thuê lại). Bà Nguyễn Phương Thảo cho biết, các phương pháp hạch toán được thực hiện không chỉ theo chuẩn Việt Nam mà còn theo chuẩn mực kiểm toán quốc tế IFRS.

Việc Vietjet hạch toán doanh thu từ hoạt động nói trên đã gây ra một cuộc tranh luận nảy lửa, đặc biệt trong giới kế toán, kiểm toán. Nhưng đối tượng bị ảnh hưởng trực tiếp lại là một hãng hàng không khác cũng đang có cổ phiếu giao dịch trên sàn chứng khoán, đó là Vietnam Airlines (mã chứng khoán: HVN). Đặt trên bàn cân giữa một doanh nghiệp do nhà nước nắm cổ phần chi phối, được đánh giá là “già nua” và một doanh nghiệp cổ phần mang màu sắc trẻ trung và năng động, Vietnam Airlines cũng tỏ ra “kém sắc” khi con số lợi nhuận và tốc độ tăng trưởng yếu hơn hẳn.

Tại sao Vietnam Airlines không hạch toán như Vietjet?

Tại ĐHCĐ thường niên 2017, việc này lại một lần nữa được cổ đông lấy ra để so sánh.

“Tại sao Vietnam Airlines không hạch toán như Vietjet để có con số báo cáo tài chính đẹp hơn?” – Một cổ đông chất vấn.

Ông Phạm Ngọc Minh – Chủ tịch HĐQT của Vietnam Airlines trả lời: “Vietnam Airlines không phải là công ty thấy người ta làm gì thì làm theo, chúng tôi có chiến lược hành động của mình”.

Trả lời cụ thể hơn, ông Trần Thanh Hiền – Kế toán trưởng của Vietnam Airlines cho biết, các hãng hàng không trên thế giới đều thực hiện nghiệp vụ sale&leaseback, nhưng mục đích thực hiện khác nhau. Đối với Vietnam Airlines, nghiệp vụ này nhằm mục đích tái cấu trúc lại nguồn vốn, thay đổi bảng cân đối kế toán theo chiều hướng tích cực hơn, đồng thời có thể thuê tàu bay dài hạn với chi phí cạnh tranh trên thị trường.

Với một công ty, khi tiến hành nghiệp vụ sale&leaseback, phải đảm bảo giá bán bù đắp hết mọi chi phí, kể cả chi phí mua, chi phí phát sinh khi đặt hàng và tính toán một khoản chi phí nữa cho đến khi bán tàu bay, có thể giữa giá bán tàu bay và chi phí sẽ chênh ra một khoản nhỏ. Ở VNA, khoản chênh đó khoảng 1% và nằm trong phương án dự phòng.

“Còn công ty khác có mục tiêu khác. Chúng tôi muốn nói rằng, nếu bán được máy bay giá càng cao, thì tiền thuê sau này phải trả sẽ cao tương ứng theo cùng tỷ lệ. Đó là lựa chọn của doanh nghiệp. Nếu thu bây giờ để có một báo cáo đẹp thì phải chịu giá thuê trong 12 năm với giá cao hơn. Toàn bộ rủi ro sẽ được đẩy về tương lai. So sánh của chúng tôi là như vậy” - ông Hiền nhấn mạnh.

Chuyên gia nói gì?

Trước đó, trao đổi với chúng tôi, ông Trịnh Đức Vinh – Phó Vụ trưởng Vụ Chế độ Kế toán Kiểm toán (Bộ Tài chính) nêu quan điểm: Một nguyên tắc kế toán rất quan trọng được áp dụng để kế toán giao dịch bán và thuê lại là nguyên tắc “coi trọng bản chất hơn hình thức”, có nghĩa là kế toán phải dựa trên bản chất của giao dịch thay vì hình thức pháp lý của giao dịch.

Theo ông Vinh, cần phải phân biệt rõ có sự khác biệt về phương pháp kế toán trong 2 trường hợp thuê lại tài sản là thuê tài chính hay thuê hoạt động.

Đối với trường hợp thuê lại là thuê tài chính thì do bản chất giao dịch là đi vay nên bên đi thuê (bên bán tài sản) không được ghi nhận doanh thu và lợi nhuận từ hoạt động bán tài sản mà phải ghi nhận số tiền thu được từ việc bán tài sản là khoản nợ vay. Trong giao dịch này, giá thuê lại sẽ phụ thuộc chặt chẽ vào giá bán tài sản và giá thuê lại luôn cao hơn giá bán tài sản để đảm bảo bên cho thuê có lợi nhuận.

Vì vậy, lợi nhuận thu được từ việc bán tài sản cần phải được sử dụng để bù đắp cho chi phí thuê lại trong tương lai thay vì ghi nhận như lợi nhuận để ăn chia.

Ví dụ: Bạn mua 1 tài sản giá 100 triệu đồng, giả sử tài sản này khấu hao 10 năm, mỗi năm bạn sẽ khấu hao 10 triệu đồng. Bạn bán nó với giá 120 triệu đồng nhưng bạn sẽ phải thuê lại nó với giá 150 triệu đồng trong 10 năm. Như vậy, khi bán tài sản bạn không thực sự lãi 20 triệu đồng vì mỗi năm bạn sẽ mất 15 triệu đồng/năm để thuê lại tài sản đó tức là chi phí trong tương lai sẽ cao hơn chi phí khấu hao ban đầu (10triệu/năm). Nếu bạn ghi nhận lợi nhuận 20 triệu trong năm nay thì bạn sẽ thiệt hại 50 triệu trong tương lai nên kế toán không cho phép bạn ghi nhận khoản lợi nhuận này mà yêu cầu ghi nhận như một khoản phải trả để bù đắp bớt cho khoản lỗ 50 triệu trong tương lai. Xét trong cả vòng đời tài sản, thực chất là bạn phải gánh chịu chi phí cho tài sản là 130 triệu (150 triệu -20 triệu) trong đó 30 triệu chính là lãi vay mà bạn phải trả cho bên tài trợ vốn.

Đối với trường hợp việc thuê lại là thuê hoạt động thì do bản chất giao dịch không phải là vay vốn nên bên bán tài sản có thể ghi nhận doanh thu và lợi nhuận vì số tiền phải trả để thuê lại chỉ chiếm một phần trong tổng số tiền thu được từ việc bán tài sản.

Hiện nay, quy định của Chuẩn mực kế toán quốc tế số 17 (IAS 17) hoàn toàn tương tự như quy định trong Chuẩn mực và Chế độ kế toán doanh nghiệp của Việt Nam. Tuy nhiên Ủy ban Chuẩn mực kế toán quốc tế đã ban hành IFRS 16 hiệu lực từ 01/01/2019 để thay thế cho IAS 17. Theo đó kể từ 1/1/2019 sẽ không còn phân biệt thuê tài chính hay thuê hoạt động, tất cả các giao dịch thuê tài sản đều có bản chất là đi vay (ngoại trừ trường hợp giá trị tài sản thuê là thấp không đáng kể hoặc thời hạn thuê nhỏ hơn 12 tháng).

Điều đó có nghĩa là kể từ 1/1/2019 bên bán tài sản sẽ không được ghi nhận doanh thu và lợi nhuận mà phải ghi nhận một khoản nợ vay đối với khoản tiền nhận được từ giao dịch bán và thuê lại cho dù là thuê tài chính hay thuê hoạt động. Không những vậy, theo chuẩn mực về doanh thu thì việc bán một tài sản rồi sau đó mua hoặc thuê lại chính tài sản đó không thể tạo ra lợi ích kinh tế cho người bán.

"Gần như toàn bộ giao dịch bán và thuê lại máy bay trong ngành hàng không là bên cho thuê (các hãng dịch vụ tài chính hàng không), sẽ cho các hãng hang không thuê dài hạn máy bay mà không bao gồm phi hành đoàn, bảo dưỡng và bảo hiểm nhằm phát triển đội tàu bay. Các hãng hàng không công bố ra công chúng một cách rất rõ ràng mục đích của giao dịch bán và thuê lại máy bay là để phát triển đội tàu bay. Và như thế hoạt động thuê trong giao dịch bán tái thuê máy bay trong ngành hàng không sẽ được coi là giao dịch thuê tài chính." - Ông Trịnh Đức Vinh cho biết.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

MB Ageas Life lọt Top 10 doanh nghiệp tạo giá trị hàng đầu Việt Nam 2024

20:00 , 13/12/2024

BSR và hành trình khẳng định giá trị

20:00 , 13/12/2024