VSC, GMD, HAH: Sau 2 năm thi công, cầu Bạch Đằng trở thành vách ngăn kinh tế cảng biển ra sao?

Khả năng cao các cảng phía sau cầu Bạch Đằng phải chuyển đổi công năng thành BĐS; kinh doanh kho bãi hoặc phục vụ tàu nội địa. Trong khi các cảng phía ngoài sẽ hưởng lợi từ nguồn hàng các cảng sâu trong nội địa chuyển sang.

Cầu Bạch Đằng là một công trình có tổng mức vốn đầu tư lớn 7.200 tỷ đồng, sau kết nối sẽ tạo diện mạo mới cho giao thông khu vực Đông Bắc. Công trình cũng có ý nghĩa lớn trong phát triển mạng lưới giao thông đồng bộ phục vụ phát triển kinh tế - xã hội giữa tỉnh Quảng Ninh, Hải Phòng và các tỉnh duyên hải Bắc bộ.

Cầu Bạch Đằng có chiều dài 5,45 km do Tập đoàn SE của Nhật Bản thi công theo hình thức BOT. Nhà thầu khởi công xây dựng dự án vào quý I/2015 và dự kiến hoàn thành thi công vào quý I/2018. Theo tính toán, cây cầu sẽ rút ngắn quãng đường Hà Nội đến TP Hạ Long (Quảng Ninh) từ 180km hiện nay xuống còn 130km; từ Hải Phòng đến Hạ Long từ 75km còn 25km.

Tuy nhiên, bên cạnh những lợi ích lớn mang lại, việc thi công cầu Bạch Đằng cũng mang lại nhiều rắc rối và hệ lụy cho các doanh nghiệp kinh doanh trong lĩnh vực cảng biển. Dần dần, nơi đây đang phân hóa thành 2 thái cực kinh tế khác biệt nhau giữa các cảng biển phía sau và các cảng bên ngoài cầu Bạch Đằng.

Một số cảng biển thượng nguồn (phía sau cầu) và các cảng biển hạ nguồn (phía ngoài) tại cầu Bạch Đằng. Nguồn: BVSC.

Sản lượng tăng nhưng cạnh tranh rất gay gắt

Theo số liệu từ Cục Thống kê thành phố Hải Phòng, 6 tháng đầu năm 2017, tổng sản lượng hàng hóa qua các cảng biển trên cả nước đạt 254 triệu tấn, tăng 11% so với cùng kỳ 2016. Trong đó, Hải Phòng vẫn đang là cửa ngõ giao thương quan trọng ở phía Bắc với sản lượng hàng hóa qua cảng đạt 43 triệu tấn, tăng trưởng 14%, chiếm 17% tổng lượng hàng hóa và 33% khối lượng hàng hóa xuất nhập khẩu qua cảng của cả nước.

Trong đó, mức tăng sản lượng hàng xuất khẩu đạt mức 11% so với cùng kỳ năm trước, còn hàng nhập khẩu là 1% và hàng nội địa 5%. Mức tăng trưởng của sản lượng hàng hóa phần lớn đến từ các hiệp định FTA và khu vực FDI.

Nửa cuối năm thường là mùa cao điểm của hoạt động xuất nhập khẩu. Với sự hồi phục của vận tải container và tác động tích cực từ các FTA đã có hiệu lực như VKFTA, FTA VN-EAEU, ..., Bộ Công thương kỳ vọng tăng trưởng trung bình của sản lượng hàng hóa qua cảng biển của năm nay sẽ đạt 13%.

Theo báo cáo của CTCP Chứng khoán KIS Việt Nam (KIS) hiện nay công suất khai thác của các cảng ở Hải Phòng được nâng cao khi thiết bị ở các cảng được đầu tư nâng cấp và các đặc biệt là sự xuất hiện của hai cảng mới.

Cảng Nam Đình Vũ của Gemadept sẽ hoàn thành vào tháng 12/2017 với công suất giai đoạn 1 lên đến 600k TEUs/năm. Còn Cảng quốc tế Lạch Huyện dự kiến hoạt động từ 5/2018 với sản lượng đạt 12-13 triệu tấn/năm, tương đương 1.1 triệu TEUs/năm, trong giai đoạn 2020-2025 có thể đạt sản lượng 45- 50 triệu tấn/năm, chiếm 45% thị phần tại Hải Phòng.

Theo ước tính của KIS, hiện tổng công suất của các cảng lớn ở hạ nguồn của Hải Phòng vào khoảng 53 triệu tấn/năm nhưng đến 2018 sẽ tăng lên mức 72,6 triệu tấn/năm (tăng 34%) trong khi sản lượng hàng hóa chỉ tăng trưởng ở mức 10% -13%. Do đó, mức độ cạnh tranh giữa các cảng sẽ ngày càng gia tăng.

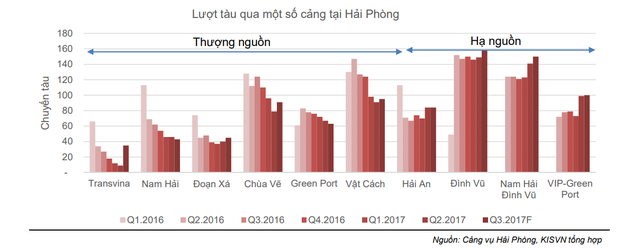

Diễn biến trái chiều về lượt tàu qua 1 số cảng tại Hải Phòng. Nguồn KIS.

Nhóm cảng biển hạ nguồn được hưởng lợi nhiều hơn cả

Với đặc thù của cầu Bạch Đằng, việc thi công xây dựng cầu bắc qua sông Cấm khiến chỉ các tàu nhỏ khoảng 10.000 DWT trở xuống mới có thể tiếp cận được các biển phía sau (khả năng tiếp nhận tàu trước đây lên đến 20.000 DWT), gián tiếp gia tăng lượt tàu cho các cảng hạ nguồn.

DWT là đơn vị đo năng lực vận tải an toàn của tàu thủy tính bằng tấn. Ví dụ tàu 20.000 DWT nghĩa là tàu này có khả năng an toàn khi chuyên chở 20.000 tấn trọng lượng tổng cộng của toàn bộ tàu. Cầu tàu 20.000 DWT là cầu tàu tại cảng có đủ độ sâu, chiều dài và phương tiện bốc dỡ phù hợp để đón nhận và phục vụ tàu thủy 20.000 DWT.

TEU là viết tắt của từ twenty-foot equivalent units.1 TEU tương đương với một container tiêu chuẩn 20 feets (chiếm khoảng 39m³ thể tích).

1k = 1.000

Trong quá trình xây dựng, từ 2016 đến giữa 2017 là thời điểm thi công các trụ tháp ở giữa sông và đã ảnh hưởng đến các tuyến tàu lưu thông qua khu vực này, do vậy khách hàng của các cảng biển thượng nguồn đã dần chuyển sang sử dụng các cảng biển mới phía ngoài cầu. Điều này góp phần gia tăng sản lượng hàng hóa cũng như lượt tàu tại các cảng hạ nguồn.

Theo báo cáo cập nhật của chứng khoán KIS, dù chứng kiến sự sụt giảm doanh số tại cảng thượng nguồn Greenport nhưng CTCP Tập đoàn Container Việt Nam (HoSE: VSC) lại ghi nhận sự tăng trưởng mạnh mẽ tại cảng hạ nguồn VIP-Green.

Theo đó, Cảng VIP-Green ban đầu được VSC dự báo sẽ lỗ trong 3 năm đầu từ 2015-2018, nhưng chỉ trong năm 2016, VIP-Green đã ghi nhận lãi 28 tỷ sau khi hoạt động hết công suất giai đoạn 1 (310k TEUs/năm). Sau khi hoàn tất giai đoạn 2 vào cuối 2016, VIP Green được nâng công suất lên 500k TEUs/năm kịp thời đón đầu lượng hàng chuyển dịch từ các cảng thượng nguồn trong nửa cuối 2017 và 2018.

Tính đến cuối tháng 8/2017, số lượt tàu và lượng hàng hóa qua VIP Green tăng lần lượt 39% và 64%. Đặc biệt ngay từ quý II, số lượt tàu trung bình đến VIP Green tăng từ 6 tàu/tuần lên khoảng 8 tàu/tuần với đóng góp từ khách hàng mới Maersk Line (trước đây là khách hàng của cảng Hải Phòng).

Hiện cảng VIP Green có vị trí đắc địa ở hạ nguồn sông Cấm, thiết bị hiện đại có thể phục vụ cho tàu container đến 14 row và trọng tải đến 30.000 DWT và giá phí linh động. Nhờ đó, kỳ vọng cuối năm 2017, cảng này sẽ hoạt động ở công suất tối đa (500k TEUs) nhờ lượng hàng hóa từ các khách hàng đã có như Evergreen, COSCO, OOCL…; từ các cảng ở thượng nguồn và từ khách hàng mới Maersk Line. Do đó, đến năm 2018, đóng góp từ VIP-Green sẽ bù đắp lại phần lợi nhuận sụt giảm từ Greenport và cải thiện rõ rệt hơn kết quả kinh doanh của Viconship.

Theo báo cáo thăm doanh nghiệp của CTCP Chứng Khoán Bảo Việt (BVSC), CTCP Gemadept (HoSE: GMD) cũng bắt đầu hưởng lợi từ cầu Bạch Đằng. Ngoài cảng Nam Hải ở thượng nguồn, ở hạ nguồn GMD còn có cảng Nam Hải Đình Vũ và đang dự kiến hoàn thành giai đoạn 1 trong năm 2017 thêm cảng Nam Đình Vũ. Cảng Nam Hải Đình Vũ có công suất thiết kế tới 500k Teus/năm, tổng mức đầu tư trên 1.000 tỷ đồng, có khả năng tiếp nhận tàu có trọng tải lên đến 30.000 DWT.

Trong khi đó cảng Nam Đình Vũ có tổng vốn đầu tư lên đến 6.000 tỷ đồng, Gemadept sở hữu 60%. Giai đoạn 1 sẽ được khẩn trương hoàn thành trong năm 2017, vốn đầu tư ước tính gần 1.700 tỷ đồng, có thể tiếp nhận tàu container với trọng tải 30.000 DWT và bảo đảm sản lượng hàng hóa thông qua cảng giai đoạn 1 đạt 600.000 TEUs/năm.

Với 2 cảng hạ nguồn này, một mặt giải quyết vấn đề hai cảng Nam Hải và Nam Hải - Đình Vũ đã hoạt động hết công suất, mặt khác nhằm đón đầu xu hướng nguồn hàng các cảng phía trong phải san sẻ bớt thị phần cho các cảng bên ngoài khi cầu Bạch Đằng hoàn thành. Sau khi cảng Nam Đình Vũ đi vào hoạt động, tổng công suất khai thác cảng của Gemadept tại khu vực Hải Phòng sẽ lên tới 1,25 triệu Teus, gấp gần 2 lần so với hiện tại.

Hiện tại biên lợi nhuận của mảng cảng biển GMD vẫn đang rất cao và tăng dần, với việc đưa thêm cảng Nam Đình Vũ hoạt động, cộng thêm tác động từ cầu Bạch Đằng sẽ giúp cho hoạt động kinh doanh cảng biển của GMD tiếp tục được nâng cao.

Biên LNG cảng biển khá cao và có xu hướng tăng của GMD. Nguồn BVSC.

Gặp khó, nhóm cảng thượng nguồn tìm hướng đi mới

Nằm phía sau cầu, CTCP Vận tải và Xếp dỡ Hải An (HoSE: HAH) đã cho thấy sự ảnh hưởng từ việc thi công cầu Bạch Đằng. Theo báo cáo cập nhật HAH của CTCP Chứng khoán Bảo Việt (BVSC), trong năm 2015, từ chỗ tiếp nhận 7 chuyến/tuần thì năm 2016 đã giảm sút còn 5 chuyến/tuần và dẫn tới sản lượng bốc xếp hàng hóa xuất nhập khẩu của HAH đã giảm 30% trong năm 2016 (không xét tới hàng lạnh).

Để duy trì hoạt động, Cảng Hải An đã phải chuyển dần công năng sang bốc xếp hàng hóa nội địa, tỷ trọng hàng hóa nội địa trong năm 2016 đã tăng lên mức 50% trong khi chỉ chiếm 34% trong năm 2015. Doanh thu từ bốc xếp hàng nội địa thấp hơn hàng xuất nhập khẩu đã khiến doanh thu khai thác cảng 2016 giảm hơn 30% so với 2015. Đây cũng là nguyên nhân chính khiến giá cổ phiếu giảm mạnh trong năm 2016.

Nhờ sự triển khai một cách bài bản và nhanh chóng, doanh thu từ hoạt động vận tải nội địa đã tăng trưởng mạnh chỉ sau 3 năm đi vào hoạt động và chiếm tỷ trọng cao trong cơ cấu tổng doanh thu, giúp HAH phân tán bớt rủi ro trong hoạt động kinh doanh của mình. Nhờ vậy, mặc dù doanh thu từ khai thác cảng giảm mạnh trong năm 2016 tuy nhiên tổng doanh thu của toàn công ty chỉ giảm 7%, lĩnh vực vận tải nội địa là nhân tố chính giúp HAH giữ được sự ổn định bất chấp sự cạnh tranh gay gắt ở mảng khai thác cảng khu vực Hải Phòng.

Sản lượng suy giảm, HAH chuyển sang bốc xếp hàng nội địa. Nguồn BVSC.

Ngoài việc chuyển sang làm cảng trung chuyển hoặc cảng sông với doanh thu từ bốc xếp hàng hóa nội địa là chủ yếu, Hải An cũng đã đầu tư thêm bãi container tại Đình Vũ để tăng khả năng khai thác cảng. Chuyển hướng sang hoạt động vận tải thủy nội địa, HAH đã đầu tư thêm 2 tàu vận tải container mới có sức chở trên 1.000 TEU, tải trọng trên 18.000 DWT với tổng giá trị đầu tư 236 tỷ. BVSC ước tính 2 tàu mới sẽ tăng sản lượng vận tải của HAH lên khoảng 32% và đạt 186.000 TEU trong năm nay.

Tình cảnh tương tự là cảng Green của VSC, tính đến cuối tháng 8/2017, số lượt tàu cập cảng Green giảm 14% và khối lượng hàng qua cảng ước tính giảm 4% so với cùng kỳ. Greenport lại bị giới hạn về khả năng nâng cấp do nằm ở khu vực thượng nguồn (không thể gia tăng độ sâu mớn nước). Từ giữa 2016 đến nay, khách hàng của VSC, đặc biệt là Evergreen đã dần chuyển sang sử dụng cảng mới VIP Green.

Do không còn tiềm năng phát triển, cảng Green đang được Viconship chuyển dần công năng thành trung tâm phân phối (DC), hỗ trợ cho hoạt động logistics ở cảng VIP Green.

Mặc dù cầu Bạch Đằng dự kiến hoàn thành trong quý I/2018 nhưng những tác động đến các cảng biển đã thấy rõ, trong tương lai hoạt động cảng biển hai bên cầu sẽ tiếp tục bị phân hóa buộc các doanh nghiệp phải điều chỉnh và phản ứng nhanh để cải thiện hoạt động kinh doanh cũng như nắm bắt cơ hội mới từ vách ngăn kinh tế cảng biển này.

NDH