Cân não tài chính mua chung cư: Đóng 35% nhận nhà, sau 3 năm trả dần 5%/tháng hay vay ngân hàng trả lãi cố định hàng tháng có lợi hơn?

Theo khảo sát của nhiều đơn vị nghiên cứu, số lượng khách hàng vay ngân hàng mua nhà chiếm từ 60-70% giao dịch tại mỗi dự án. Chính vì vậy, việc cân não xem giữa các chính sách của chủ đầu tư chính sách nào có lợi hơn cho người mua nhà là điều được đa số người mua quan tâm hiện nay.

Trong bối cảnh thị trường hiện tại, để thúc đẩy thanh khoản cũng như hỗ trợ người mua nhà trong bối cảnh lãi suất ngân hàng hiện vẫn cao gây áp lực lên tài chính của người mua các bên phát triển bất động sản đã liên tục đưa ra những chính sách tài chính linh hoạt.

Quan sát thị trường thực tế cho thấy, các chính sách liên quan đến tài chính chủ yếu là chia nhỏ khoản nợ, nhận nhà trước trả tiền sau, thậm chí miễn lãi và gốc thời gian đầu. Trong đó, nổi bật nhất là các chính sách như trả 30-35% giá trị căn hộ, thanh toán chậm từ 1-5% các tháng tiếp theo. Hoặc kể đến chính sách tài trợ lãi suất 0%, ân hạn nợ gốc từ 12-18 tháng.

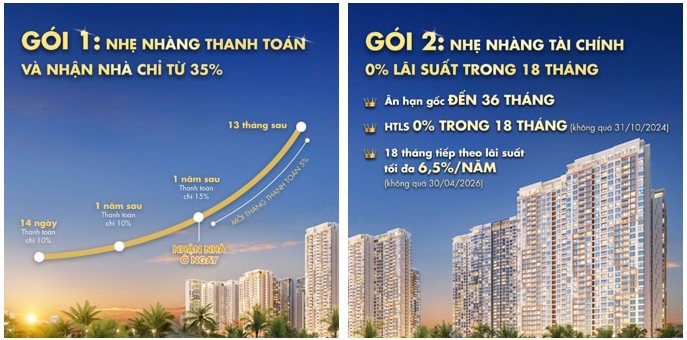

Điển hình như tại dự án Masteri Centre Point (Khu đô thị Grand Park- quận 9) cũng đã chính thức công bố 2 gói tài chính linh hoạt. Cụ thể, với gói tài chính thứ nhất người mua nhà chỉ cần thanh toán 35% là có thể vào nhận nhà ở ngay trong 3 năm đầu. Bước sang năm thứ 4 người mua mới phải trả mỗi tháng 5% trong vòng 13 tháng liên tiếp.

Nếu không có sẵn tài chính người mua nhà có thể lựa chọn phương án vay vốn ngân hàng với ưu đãi lãi suất 0% cùng ân hạn nợ gốc trong 18 tháng đầu, 18 tháng tiếp theo trả lãi cố định 6,5%/năm.

Đánh giá về 2 phương án tài chính này, Bà Nguyễn Thu Hà – Giám đốc phát triển kinh doanh phân khúc một ngân hàng lớn tại Hà Nội cho biết xét về bài toán tài chính thì hai phương án này gần như tương đương nhau. Tuy nhiên mỗi phương án sẽ có những thuận lợi nhất định khi áp dụng với các đối tượng khách hàng khác nhau.

Chẳng hạn, đối với những khách hàng có nguồn tích lũy khoản 30% giá trị căn hộ và họ có nguồn thu nhập ổn định hàng tháng thì họ có thể dùng phương án trả trước 30-35% sau đó dành 3 năm tích lũy để đến năm thứ 4 bắt đầu trả số nợ còn lại giãn theo từng tháng. Phương án này giúp khách hàng không phải đi thuê mà có luôn nhà để ở trong suốt 3 năm đầu, từ đó tiết kiệm được một số tiền khá lớn lên đến 300-400 triệu đồng thuê nhà với mức thuê nhà trung bình 10 triệu đồng/tháng.

“Tuy nhiên, đối với phương án này, người mua nhà cần phải chuẩn bị tâm lý và cả tài chính bởi sang năm thứ 4 việc thanh toán 5% giá trị căn hộ mỗi tháng cũng là một khoản tiền lớn cần sự chuẩn bị trước”, bà Hà nhấn mạnh.

Đối với phương án thứ 2, các chuyên gia tài chính cũng cho biết ân hạn nợ và gốc trong vòng 18 tháng và sau đó lãi suất cố định 6,5% trong 18 tháng tiếp theo, ân hạn nợ gốc 3 năm là giải pháp phù hợp cho nhiều trường hợp. Đối với những người có tài chính dồi dào, họ có thể để tận dụng để đi làm ăn, đầu tư. Đối với những gia đình trẻ đang dùng đòn bẩy ngân hàng mua, đây là giải pháp cố định trong một vài năm đầu để giúp người mua nhà có thể chủ động tính toán dòng tiền trả góp và trả lãi của mình phù hợp với thu nhập hàng tháng, hàng năm.

Căn hộ chuẩn bị bàn giao với chính sách thanh toán tốt được người mua quan tâm.

Có thể nói, những chính sách hiện tại giải tỏa được những băn khoăn của những gia đình trẻ để có thể sở hữu được ngôi nhà đầu tiên khi đã chuẩn bị kỹ tài chính. Mặc dù mỗi giải pháp đều có những ưu điểm riêng nhưng đây là tiền đề tốt để các gia đình trẻ dám mạnh dạn, sẵn sàng vay vốn mua nhà lên đến hàng tỷ đồng. Tuy nhiên, khi mỗi bạn trẻ quyết định vay, thì điều quan trọng nhất là các bạn cần lên kế hoạch rõ ràng và phải xác định vay vốn là dài hạn. Chính vì vậy, thu nhập đóng vai trò rất quan trọng.

Một yếu tố quan trọng khác để người trẻ quyết định chọn dự án mạnh dạn mua nhà chính là yếu tố pháp lý. Thực tế thời gian qua, các dự án có thủ tục pháp lý chuẩn chỉnh luôn thu hút người mua nhà tìm hiểu và có lượng giao dịch ổn định. Chưa kể một số dự án khi bàn giao còn có sẵn trang thiết bị và tặng thêm các quyền lợi thiết thực khác như phí quản lý, gói nội thất…như chính sách mới công bố ở dự án Masteri Centre Point nói trên.

Nếu “khéo chọn” được những gói vay về lãi suất và gói ưu đãi thì bản chất tổng thu nhập của chúng ta còn có thêm phần lợi ích có được từ chênh lệch giữa lãi suất đi vay và mức độ tăng giá của bất động sản, nhờ những ưu thế pháp lý, chất lượng bàn giao.

Nhịp Sống Thị Trường