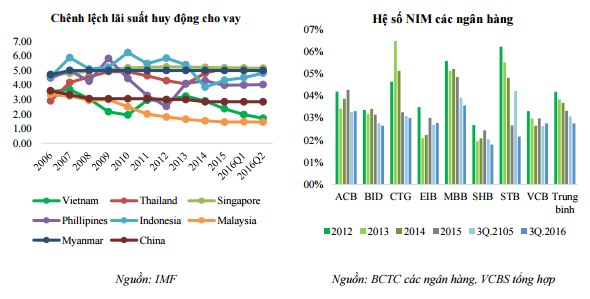

Chênh lệch lãi suất cho vay và huy động giảm rất mạnh trong 3 năm qua

Mặt bằng lãi suất chịu áp lực tăng, dù NHNN vẫn duy trì định hướng lãi suất thấp, tăng vốn theo chuẩn Basel II, nợ xấu kéo dài... là những thách thức mà ngân hàng tiếp tục phải đối mặt trong năm 2017.

- 03-01-2017Giảm lãi suất cho vay: Vẫn tiếp tục...phấn đấu

- 28-12-2016Lãi suất liên ngân hàng bất ngờ hạ nhiệt

- 27-12-2016Góc nhìn: 7 ảnh hưởng lãi suất 2017

- 27-12-2016Lãi suất ngân hàng có ảnh hưởng như thế nào tới thị trường BĐS năm 2017?

- 26-12-2016Vì sao một số ngân hàng phải đẩy lãi suất huy động lên cao?

- 26-12-2016“Đi đêm lãi suất”, hàng loạt giám đốc Oceanbank vướng lao lý

Làn sóng các ngân hàng niêm yết năm 2017

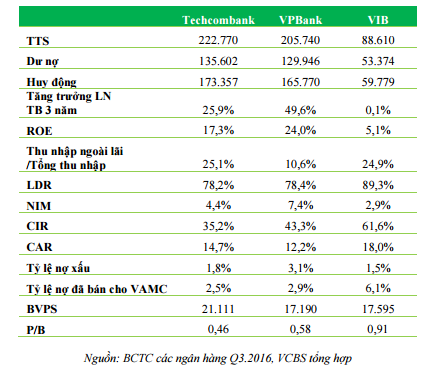

Theo quy định của Thông tư 180/2015/TT-BTC, trong vòng 1 năm kể từ ngày thông tư này có hiệu lực thi hành, các công ty đại chúng phải hoàn tất thủ tục đăng ký trên hệ thống Upcom. Theo đó, dự kiến số lượng các ngân hàng niêm yết sẽ được gia tăng đáng kể. Diễn biến thời gian gần đây cho thấy nhiều ngân hàng đã có động thái chuẩn bị lên sàn như: VPBank, Techcombank, VIB đã được VSD chấp thuận cấp mã chứng khoán và lưu ký chứng khoán. KienlongBank chốt danh sách cổ đông làm thủ tục đăng ký tại VSD và giao dịch Upcom còn OCB thông qua HĐQT về đăng ký chứng khoán tại VSD và giao dịch Upcom.

CTCK VCBS đánh giá việc nhiều ngân hàng niêm yết trong năm tới, một mặt, giúp minh bạch hóa hệ thống ngân hàng Việt Nam nói chung. Mặt khác, giúp cho các nhà đầu tư có thêm nhiều lựa chọn về cổ phiếu ngân hàng. Trong số các ngân hàng chuẩn bị niêm yết, một số ngân hàng là TMCP tư nhân quy mô lớn, hiệu quả hoạt động cao và cơ cấu thu nhập năng động như Techcombank, VPBank, VIB.

Mặt bằng lãi suất chịu áp lực tăng

Các chuyên gia phân tích cho rằng mục tiêu lãi suất thấp hỗ trợ tăng trưởng kinh tế cho năm 2017 của NHNN có thể gặp nhiều thách thức.

Mặc dù NHNN vẫn hướng tới mục tiêu lãi suất thấp hỗ trợ tăng trưởng kinh tế cho năm 2017, VCBS cho rằng mục tiêu này có thể gặp nhiều thách thức như trình bày dưới đây: Lãi suất huy động chịu áp lực tăng do: Lạm phát được kỳ vọng tăng dần khi giá hàng hóa, nguyên liệu cơ bản đã tạo đáy và đi lên từ năm 2016; Nhu cầu tăng lãi suất huy động để đảm bảo chỉ tiêu an toàn sau thông tư 06 của các ngân hàng.

Tính đến hết qúy III, tại nhiều ngân hàng tỷ lệ LDR vẫn vượt quá 80% theo quy định như là VIB (89%), TPB (83%), SHB (83%), CTG (96%), BID (90%), Việt Á (87%),…; tỷ lệ nợ trung dài hạn cao hơn 50% như là EIB (65%), MSB (70%), STB (62%), TCB (70%), VPB (74%)...

Trước áp lực tăng lãi suất huy động như trên, lãi suất cho vay khó có thể giảm theo mục tiêu của NHNN. Chênh lệch giữa lãi suất cho vay và lãi suất huy động tại các ngân hàng đã giảm rất mạnh trong khoảng 3 năm trở lại đây và thấp hơn khá nhiều so với các nước trong khu vực. Chênh lệch lãi suất huy động - cho vay càng nhỏ, các ngân hàng có biên lợi nhuận càng mỏng nên càng ít động lực để giảm lãi suất cho vay.

2017 cũng là năm thí điểm Basel II, để đảm bảo hệ số CAR theo quy định, các ngân hàng có thể hạn chế tín dụng và đẩy mạnh tăng vốn, từ đó gây áp lực lên chi phí vốn. Với lộ trình áp dụng Basel II tại 10 ngân hàng lớn từ tháng 9/2017, trọng tâm ngành trong năm tới sẽ xoay quanh kế hoạch này, thành công của kế hoạch sẽ phụ thuộc vào khả năng tăng vốn của 3 ngân hàng quốc doanh là Vietcombank, BIDV, và Vietinbank.

Nợ xấu tại 7 ngân hàng chiếm trên 50% tổng nợ xấu toàn hệ thống

Quá trình giải quyết nợ xấu đã kéo dài nhiều năm mà chưa có biện pháp triệt để. Như đã trình bày ở trên, VAMC không được kỳ vọng là một công cụ hiệu quả do hạn chế về nguồn vốn và quyền lực pháp lý. Nguồn lực xử lý nợ xấu chính hiện tại là trích lập lợi nhuận từ các ngân hàng. Nếu tiếp tục biện pháp này (mỗi năm trích lập 80-90 nghìn tỷ), sẽ cần 6-7 năm nữa số dư nợ xấu hiện tại mới xử lý xong. Thực tế cho thấy để giải quyết nợ xấu cần các biện pháp mang tính tổng thể như là:Nguồn lực của VAMC (bao gồm vốn và quyền hạn xử lý tài sản đảm bảo); Nguồn lực từ phía ngân sách; Sự tham gia từ khối tư nhân và nước ngoài đòi hỏi độ mở về mặt chính sách, đặc biệt là các quy định về sở hữu đất đai (do 70% giá trị tài sản đảm bảo là bất động sản) và sở hữu ngân hàng (để có vai trò đủ lớn mang tính định hướng hoạt động); Phát triển thị trường chứng khoán (để mở đường cho chứng khoán hóa nợ xấu)...

Điểm “tích cực” ở thời điểm hiện tại là sau quá trình hợp nhất hoặc tự tái cơ cấu, theo VCBS số dư nợ xấu tập trung chính trong một nhóm ngân hàng, nợ xấu tại 7 ngân hàng chiếm trên 50% tổng nợ xấu toàn hệ thống. Đây là môi trường thích hợp để NHNN khoanh vùng xử lý để tránh các tác động mang tính hệ thống lên toàn ngành.

Trong khi các biện pháp mới về xử lý nợ xấu chưa được chính thức đưa ra, xử lý nợ xấu hiện tại có thể chịu tác động tiêu cực từ 1 điều khoản của Luật Dân sự 2015 có hiệu lực vào đầu năm sau. Cụ thể, Theo quy định hiện hành: “Người xử lý tài sản căn cứ nội dung đã được thỏa thuận trong hợp đồng bảo đảm để tiến hành xử lý tài sản bảo đảm mà không cần phải có văn bản ủy quyền xử lý tài sản của bên bảo đảm” – Khoản 6, Điều 58, Nghị định 11/2012/NĐ-CP, sửa đổi bổ sung NĐ163/2006/NĐ-CP.

Khi áp dụng điều khoản mới từ Luật dân sự 2015: “Người đang giữ tài sản bảo đảm có nghĩa vụ giao tài sản bảo đảm cho bên nhận bảo đảm để xử lý khi thuộc một trong các trường hợp quy định tại Điều 299 của Bộ luật này. Trường hợp người đang giữ tài sản không giao tài sản thì bên nhận bảo đảm có quyền yêu cầu Tòa án giải quyết, trừ trường hợp luật liên quan có quy định khác” – Điều 301 Bộ Luật dân sự 2015.

Do hiệu lực Luật lớn hơn hiệu lực Nghị định, các TCTD sẽ cần dẫn chiếu điều khoản mới này thay vì áp dụng Điều 58/NĐ 163 như hiện tại. Theo đó, quyền hạn xử lý tài sản đảm bảo của TCTD sẽ bị giới hạn khi phải khởi kiện để giải quyết tài sản đảm bảo trong trường hợp người vay không hợp tác thay vì có quyền xử lý theo thỏa thuận hợp đồng.

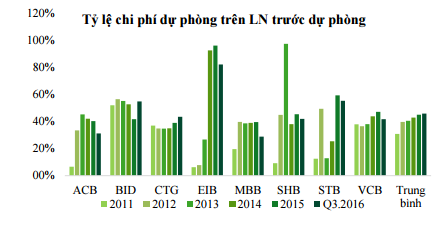

Biện pháp chính để xử lý nợ xấu hiện nay là các ngân hàng tự xử lý, đặc biệt thông qua trích lập dự phòng. Năm 2017 là năm thứ 3 các ngân hàng thực hiện trích lập 20% giá trị trái phiếu đặc biệt sau khi bán nợ cho VAMC. Theo đó, các ngân hàng có số dư trái phiếu đặc biệt lớn tiếp tục chịu ảnh hưởng tiêu cực từ chi phí dự phòng. Ngược lại, 1 số ít có chế độ quản trị rủi ro tốt và đã quyết liệt xử lý nợ quá khứ sẽ giảm trích lập và đi lên.

Kể từ năm 2011 đến nay, tỷ lệ chi phí dự phòng so với lợi nhuận trước trích lập toàn ngành có xu hướng tăng, nhưng bắt đầu tăng chậm lại từ năm 2016 do 1 số ngân hàng đã cơ bản xử lý xong nợ quá khứ, giảm trích lập và tạo sự phân hóa so với các ngân hàng còn lại.

Từ các phân tích phía trên, VCBS cho rằng triển vọng ngành ngân hàng sẽ còn nhiều thách thức trong năm 2017. Mặc dù vậy, cơ hội vẫn có từ các ngân hàng riêng đã xử lý nợ xấu tốt quá khứ và có triển vọng tăng trưởng cao.