Chu kỳ tăng giá của USD đã kết thúc?

Sự suy yếu của đồng Mỹ kim là một dấu hiệu cho thấy các nhà đầu tư đang mất niềm tin vào khả năng đầu tầu tăng trưởng kinh tế của Mỹ có thể đưa nền kinh tế toàn cầu sôi động trở lại.

- 16-03-2016Cú lội ngược dòng của đồng USD

- 11-02-2016Đồng USD sụt giá sau phát biểu “chủ hòa” của Chủ tịch Fed

- 20-01-2016“Đồng USD có thể không tăng giá thêm được nữa”

Trên thị trường tiền tệ quốc tế vốn chuyển động rất nhanh, trong suốt 2 năm qua các nhà đầu tư đã trông chờ vào một thứ: chính sách lãi suất của các NHTW là "bánh lái” chính điều chỉnh biến động của tỷ giá. Các giao dịch xoay quanh khuynh hướng thắt chặt chính sách tiền tệ của Ngân hàng Dự trữ Liên bang Mỹ (Fed), khuynh hướng nới lỏng của của NHTW Châu Âu (ECB) cùng NHTW Nhật Bản (BOJ).

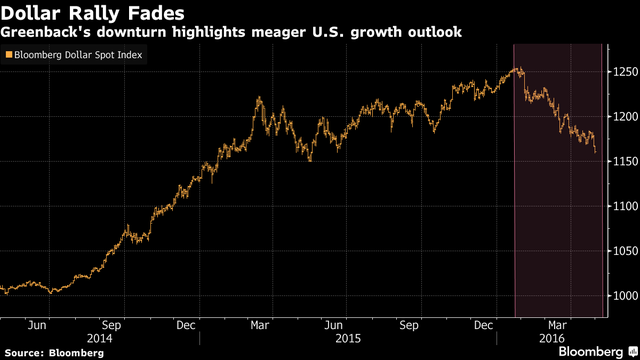

Theo ước tính của Credit Suisse, tính trên cơ sở tỉ trọng thương mại, đồng USD đã tăng giá khoảng 19,3% trong giai đoạn từ giữa năm 2014 đến tháng 1/2016.

Tuy nhiên, chỉ một vài tháng sau khi Fed lần đầu tiên sau 7 năm tăng tỉ lệ lãi suất vào tháng 12/2015, chu kỳ tăng giá của đồng bạc xanh đã bị đảo ngược. Nếu BOJ và ECB vẫn theo khuynh hướng nới lỏng chính sách tiền tệ, các nhà phân tích hối đoái thuộc ngân hàng Credit Suisse (Thuỵ Sỹ) cho rằng đồng USD sẽ suy yếu với euro trong vài tháng tới cũng như suy yếu so với đồng yên và các tiền tệ khác ở châu Á, Đông Âu, Trung Đông và châu Phi trong năm tới.

Kể từ đầu năm đến nay cho đến ngày 29/4, đồng USD đã giảm giá gần 6% so với 10 đồng tiền chủ chốt trong giỏ tiền tệ quốc tế. Theo các nhà phân tích hối đoái tại Credit Suisse, một phần nguyên nhân dẫn đến sự suy yếu của đồng USD là thống đốc các NHTW xem ra không còn có thể thuyết phục các nhà đầu tư tin rằng các tổ chức này có thể đạt được mục tiêu tăng tỉ lệ lạm phát.

Mặc dù những công bố nới lỏng tiền tệ đã thành công trong việc đưa tỉ lệ lãi suất giảm ở Nhật và châu Âu, song các ngân hàng 'chóp bu' này đã không làm các tiền tệ của mình giảm giá một cách đáng kể. Sự suy yếu của đồng Mỹ kim là một dấu hiệu cho thấy các nhà đầu tư đang mất niềm tin vào khả năng đầu tầu tăng trưởng kinh tế của Mỹ có thể đưa nền kinh tế toàn cầu sôi động trở lại. Tỉ lệ tăng trưởng của nền kinh tế lớn nhất thế giới trong quý I/2016 đạt 0,5%, mức tăng thấp nhất kể từ quý I/2014, thấp hơn so với con số dự đoán là 0,7% và so với mức tăng trưởng 1,4% đạt được trong quý IV/2015.

Đồng USD đã giảm giá mạnh

Đồng đô la đã bước sang tháng thứ ba suy yếu, đánh dấu đợt giảm giá dài nhất kể từ trước khi bước vào chu kỳ tăng giá gần 20% kéo dài 18 tháng bắt đầu từ tháng 7/2014. Nếu đồng USD tiếp tục suy yếu, điều đó có nghĩa là đồng Yen và Euro sẽ mạnh hơn. Khi đó, các ngân hàng trung ương sẽ chịu sức ép gia tăng và buộc phải tìm cách kích thích tăng trưởng kinh tế và lạm phát thông qua các tiền tệ suy yếu.

Trên thực tế, kể từ khi ECB nới lỏng chính sách tiền tệ vào ngày 10/3/2016, đẩy các tỉ lệ lãi suất xuống mức âm và công bố hoạt động tái cấp vốn thời hạn dài lần hai cho các ngân hàng thương mại, đồng USD liên tục giảm giá so với euro. Riêng trong tháng 4/2016, đồng euro tăng giá 0,65% so với USD và đạt mức cao 7 tháng vào ngày giao dịch cuối cùng của tháng sau khi Eurostat công bố tăng trưởng GDP của khu vực đồng euro tăng 1,6% trong quý I/2016. Vào ngày 29/4, đồng USD cũng đã giảm giá xuống mức thấp 18 tháng so với Yen, giảm 5,1% riêng trong tháng 4/2016 và 11,5% kể từ BOJ công bố tỉ lệ lãi suất âm vào ngày 29/1/2016.

Sự bi quan bao phủ thị trường cuối tuần qua còn do BOJ và Ngân hàng Dự trữ New Zealand đã kiềm chế không đẩy mạnh các biện pháp kích thích kinh tế. Hiện nay, các nhà đầu tư hoài nghi tăng trưởng toàn cầu sẽ đến từ đâu nếu Mỹ, thị trường tiêu dùng lớn nhất thế giới, không tăng trưởng nhanh đủ để kéo các nước sản xuất đang gặp khó khăn khác đi lên, từ Trung Quốc đến Nhật Bản và châu Âu.

Hơn nữa, trong bối cảnh Fed giữ một lập trường khá chung chung tại cuộc họp Uỷ ban Thị trường Mở Liên bang Mỹ ngày 28/4 với quyết định giữ nguyên tỉ lệ lãi suất, cuộc trưng cầu dân ý tại Anh về việc ở lại hay từ bỏ EU vào ngày 23/6 tới cũng như mùa tuyển cử tổng thống đầy kịch tích tại Mỹ, các nhà phân tích Credit Suisse nghi ngờ vào khả năng có những thông điệp cứng rắn hơn về các chính sách tiền tệ Mỹ trong thời gian tới. Theo dự đoán của Credit Suisse, Fed sẽ không tăng tỉ lệ lãi suất cho đến ít nhất là tháng 9/2016 và điều đó sẽ gây sức ép giảm giá đối với đồng USD. Đồng thời, những rủi ro chính trị liên quan đến cuộc tổng tuyển cử tại Mỹ sẽ đe doạ tới sức mạnh của đồng USD.

Ngoài ra, quyết định duy trì cắt giảm lãi suất ở mức tối thiểu của ECB và việc ngân hàng này áp dụng cơ chế cho vay khá hào hiệp đối với các ngân hàng thương mại rút cuộc cần giúp ích cho nền kinh tế châu Âu và kế tiếp là các tài sản của châu Âu. Chủ tịch ECB Mario Draghi đã đưa một sự thúc đẩy khác khi ám chỉ rằng ECB sẽ không cắt giảm tỉ lệ lãi suất hơn nữa trong tương lai gần để đảm bảo một lần nữa với các nhà đầu tư rằng đồng euro suy yếu không phải là mục tiêu chính của ECB. Chính vì vậy, theo các nhà phân tích hối đoái Credit Suisse, sự kết hợp các biện pháp rất có khả năng thu hút các nhà đầu tư nước ngoài đến các tài sản của châu Âu hơn là hấp dẫn các nhà đầu tư tăng mua các tài sản nước ngoài.

Về đồng Yen, cuộc trưng cầu ý kiến cho thấy người Nhật không tin cậy nhiều vào các tỉ lệ lãi suất âm và những câu hỏi chất vấn hóc búa được đặt ra cho Thống đốc BOJ Harihiko Kuroda ở nghị viện cho thấy các nhà làm luật cũng lo ngại về chính sách lãi suất âm. Điều đó có thể hạn chế phần nào khuynh hướng giảm tỉ lệ lãi suất ở Nhật hơn nữa. Các nhà phân tích Credit Suisse cũng cho rằng với những rủi ro chính trị gia tăng ở Mỹ và Anh, các nhà đầu tư trên toàn cầu có thể chuyển hướng sang đồng Yen là nơi trú ẩn an toàn như họ đă từng làm khi mối lo ngại về Trung Quốc tăng cao trong tháng Giêng vừa qua.

Trong thời hạn dài hơn, Fed có thể bắt đầu tăng tỉ lệ lãi suất trở lại trong nửa cuối năm nay. Tỉ lệ lãi suất tăng về lý thuyết sẽ kéo theo đồng đô la tăng giá bởi lợi nhuận từ các tài sản có mệnh giá bằng đô la tăng sẽ hấp dẫn các nhà đầu tư quay trở lại. Theo dự đoán của Credit Suisse, nếu mức lạm phát cơ bản tại Mỹ tịnh tiến gần tới mức chỉ tiêu 2% do Fed đề ra, tình hình việc làm được cải thiện và niềm tin của các nhà đầu tư được củng cố, thì đồng USD có thể hồi phục 3% theo tỉ trọng thương mại trong vòng 12 tháng tới. Giao dịch phân kỳ có thể bị đình trệ trong vòng ba tháng tới, song trong thời hạn dài hơn giao dịch này sẽ vẫn tiến lên. Còn theo ước tính trung bình của các nhà phân tích được hãng tin Bloomberg thăm dò ý kiến, đồng USD có thể hồi phục lên 1,10 USD/euro và 112 Yen/USD vào giữa năm nay.