Chứng khoán Việt lại hưởng lợi nhờ sự tỉnh giấc của P-Notes

Sự trở lại của P-Notes là tín hiệu rất tích cực với dòng tiền và thanh khoản thị trường chứng khoán bởi dòng vốn này đã từng góp phần tạo nên mức mua ròng kỷ lục hơn 15.250 tỷ của khối ngoại trong năm 2010.

- 29-04-2016Phó Thủ tướng Vương Đình Huệ: Cam kết 4 năm nữa, vốn hóa thị trường chứng khoán Việt Nam tương đương 70% GDP

- 12-04-2016Tại sao chứng khoán Việt Nam chưa “rực ánh hồng”?

P-Notes được tạo ra bởi những định chế tài chính lớn

Tại Việt Nam, những tổ chức tham giá phát hành P-Notes đều là những tên tuổi lớn ngành tài chính thế giới như Citigroup, Deutsche Bank, HSBC, Merrill Lynch, Standard Charter...

Chứng chỉ tham gia đầu tư P-Notes (Participatory Notes) là một dạng công cụ tài chính phái sinh được phát hành riêng cho NĐT nước ngoài bởi các tổ chức đầu tư hoạt động ở các TTCK mới nổi.

Theo đánh giá của CTCK BIDV (BSC), hoạt động của P-Notes thông qua các Ngân hàng đầu nước ngoài hoạt động ở Việt Nam có một số đặc điểm đáng chú ý.

Thứ nhất, các Ngân hàng đều bỏ tiền xây dựng danh mục đầu tư, các cổ phiếu được mua vào phần lớn thuộc nhóm VN30 (thanh khoản cao, Công ty hoạt động tốt, có tính đại diện cho thị trường) sau đó chuyển đổi thành các chứng chỉ đầu tư P-Notes. Mỗi đơn vị P-Notes được đại diện cho 1 đơn vị tài sản ròng (NAV) của danh mục đầu tư cơ sở.

Thứ hai, nhà đầu tư nước ngoài mua P-Notes có thể nhận lãi từ cổ tức và chênh lệch giá bán giống như một chứng chỉ quỹ thông thường, mặt khác có thể mua bán bất cứ lúc nào như thương phiếu. Nắm giữ P-Notes, nhà đầu tư tham gia gián tiếp vào TTCK Việt Nam mà không phải chịu bất cứ sự ràng buộc nào về mặt thủ tục hành chính, cũng không phải công khai thông tin về mình (Cơ quan chủ quản chỉ giám sát được qua hoạt động đầu tư danh mục cơ sở do Ngân hàng phát hành P-notes thực hiện). NĐT quốc tế có thể chuyển đổi danh mục đầu tư từ thị trường chứng khoán Việt Nam sang các thị trường khác nhanh chóng nhờ mua bán tự do.

Thứ ba, các Ngân hàng đầu tư (Đơn vị phát hành P-Notes) vừa thực hiện tăng giảm quy mô danh mục cơ sở để tăng giảm P-Notes lưu hành, vừa thực hiện vai trò trung gian thực hiện giao dịch P-Notes. Ngân hàng đầu tư cũng cam kết sẽ phải hoàn trả khoản đầu tư dựa trên giá giao dịch hiện hành của Pnotes khi NĐT rút vốn.

Thứ tư, quy mô đầu tư và phát hành P-Notes phụ thuộc vào chiến lược đầu tư ngân hàng, tiềm năng tăng trưởng thị trường, và nhu cầu nhà đầu tư mua P-notes. Quy mô đầu tư do vậy cũng sẽ điều chỉnh tăng, giảm dựa trên các yếu tố trên.

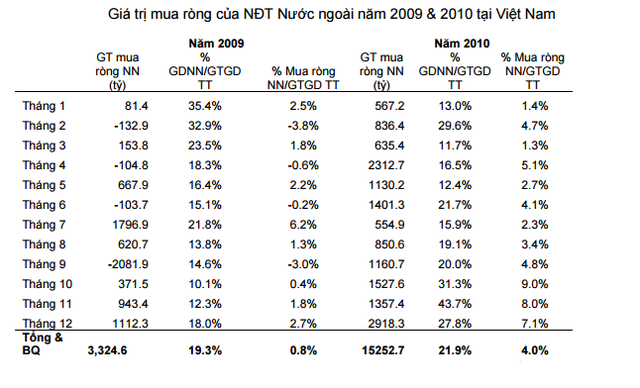

Cũng theo BSC, dòng vốn P-Notes không phải là hiện tượng mới mà đã tham gia ở thị trường Việt Nam trong 1 thời gian dài. Thị trường nhắc nhiều về dòng vốn này vào thời điểm nửa cuối năm 2009. Tại thời điểm này dòng vốn đầu tư mạnh vào thị trường sau khủng hoảng tạo ra tâm lý hoang mang lo ngại về tính bất ổn của dòng tiền sẽ tạo ra các biến động tiêu cực đến thị trường. Dù vậy thực tế chứng minh sau nhịp mua bán mạnh bất ổn, mua 1.796 tỷ trong tháng 7/2009 và bán 2.081 tỷ trong tháng 9/2010 thì dòng tiền ngoại mua ròng này khá ổn định và kéo dài suốt trong năm 2010.

Dòng tiền này đã góp phần cho mức mua ròng kỷ lục hơn 15.250 tỷ của khối ngoại trong năm 2010. Giá trị giao dịch của khối ngoại/giá trị giao dịch thị trường tăng từ 19,3% lên 21,9%, trong khi giá trị mua ròng/giá trị thị trường tăng từ 0,8% lên 4%. Trong bối cảnh dòng vốn nội rút mạnh ra khỏi thị trường giai đoạn hậu gói kích cầu hỗ trợ lãi suất 1 tỷ USD thì dòng vốn này đóng vai trò rất quan trọng giúp thị trường ổn định trong suốt năm 2010.

Nhiều khả năng hoạt động mua của khối ngoại hiện tại đến chủ yếu từ P-notes được quản lý bởi các ngân hàng đầu tư như Morgan, Citibank, Standard Charter và Norges Bank và dòng tiền cho rằng từ Hong Kong và Trung Quốc.

P-Notes đóng góp đáng kể vào sự hồi phục thị trường

Hoạt động mua vào dưới hình thức P-Notes trong hơn 1.200 tỷ khối ngoại mua ròng trong 3 tuần gần đây không thể thống kê chính xác và kiểm chứng. Dù vậy hoạt động mua ròng của khối ngoại trong thời điểm này đã đóng góp đáng kể vào sự hồi phục của thị trường.

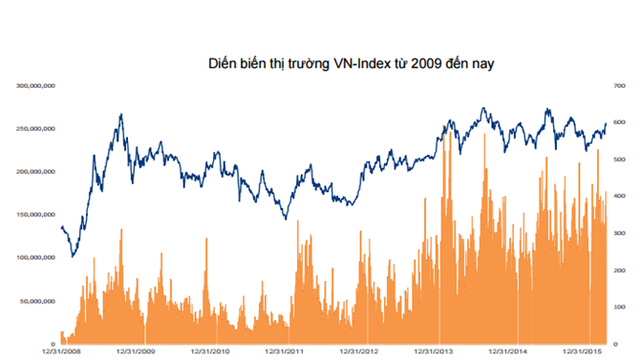

Điểm đáng chú ý là hoạt động mua vào của khối ngoại tập trung vào nhóm BCs lớn đang tạo hiệu ứng tăng điểm mạnh lên các chỉ số. VN-Index đang tăng điểm mạnh, thiết lập mức đỉnh mới và tiến sát mốc tâm lý 600 điểm.

Trong khi đó nguy cơ giảm mạnh chưa hiện hữu khi hoạt động mua ròng của khối ngoại chỉ khoảng 3% – 5% giao dịch toàn thị trường, và trạng thái mua ròng tích lũy không lớn để tạo biến động mạnh trên thị trường khi xảy ra hoạt động rút vốn.

Tuy nhiên, cần lưu ý rằng hoạt động dự báo thị trường trong ngắn hạn rất khó khăn do dòng vốn P-Notes không công bố công khai và rất khó xác định về quy mô, thời điểm thực hiện giao dịch. Mặt khác hiện tại nhà đầu tư ngoại có thể sử dụng nhiều công cụ khác nhau để tiếp cận thị trường chứng khoán Việt Nam nhanh chóng như đầu tư vào quỹ mở, quỹ đóng và ETFs được niêm yết ở nước ngoài. Việc khối ngoại đẩy mạnh qua kênh P-Notes thời điểm hiện tại vẫn là câu hỏi chưa có trả lời thích đáng.

Mặc dù vẫn còn nhiều điểm chưa rõ ràng về dòng vốn P-Notes, sự quay trở lại của dòng vốn này tại TTCK Việt Nam trong bối cảnh dòng vốn nước ngoài từ các kênh đầu tư gián tiếp hiện hữu (Quỹ mở, quỹ đóng và ETF) có dấu hiệu bão hòa vẫn được xem là tín hiệu rất tích cực với dòng tiền và thanh khoản thị trường.

BizLIVE