Chuyên gia quốc tế: "Để duy trì tăng trưởng kinh tế, 20 năm tới, Việt Nam cần trung bình ít nhất 25 tỷ USD/năm cho cơ sở hạ tầng"

Đây là ước tính của Trung tâm Cơ sở hạ tầng Toàn cầu (Global Infrastructure Hub) được HSBC đề cập trong báo cáo gần đây với tiêu đề "Chuyển dịch năng lượng".

Trong báo cáo "Vietnam at a glance" mới nhất với tiêu đề "Chuyển dịch năng lượng", các chuyên gia HSBC cho biết, trong những năm gần đây, khi nền kinh tế Việt Nam tiếp tục mở rộng và phát triển, nhu cầu tiêu thụ năng lượng cũng tăng mạnh. Việt Nam từng là một nước xuất khẩu năng lượng nhưng đã trở thành nước nhập khẩu ròng vào năm 2015 khi sản xuất trong nước suy giảm và nhu cầu tiếp tục tăng.

Gần 10 năm trở lại đây, Việt Nam muốn đa dạng hóa nguồn năng lượng để thoát khỏi sự phụ thuộc vào than đá (giảm tỷ lệ phụ thuộc từ 30% còn 20%) đồng thời tăng tỷ trọng điện gió và LNG trong tổng sản lượng điện vào năm 2030.

Từ những rủi ro liên quan đến El Niño gần đây, không khó để hiểu được tình hình cấp bách của Việt Nam trong việc tìm kiếm các nguồn năng lượng thay thế để đáp ứng nhu cầu năng lượng ngày càng tăng, vì Việt Nam đang tăng trưởng ở một tốc độ đáng chú ý trong hai thập kỷ qua. Mới gần đây vào tháng 6, các tỉnh phía Bắc Việt Nam, nơi nhiều gã khổng lồ công nghệ như Samsung và Foxconn đặt cơ sở sản xuất, phải đối mặt với tình trạng thiếu điện. Tình trạng mất điện gây ra do thiếu hụt thủy điện, một nguồn cung cấp điện chính ở phía bắc, vì nắng nóng và hạn hán do El Niño gây ra đã khiến các hồ chứa cạn kiệt.

"Các rủi ro về năng lượng cần được quan tâm sát sao hơn, đặc biệt đối với lĩnh vực sản xuất đầy triển vọng của Việt Nam", HSBC nhấn mạnh

Theo đó, Quy hoạch điện VIII (PDP8) được công bố vào tháng 5 vạch ra lộ trình chuyển đổi năng lượng cho giai đoạn 2021-2030 và phản ánh tham vọng chuyển đổi xanh của Việt Nam. Cụ thể, năng lượng gió (cả trên bờ và ngoài khơi) và LNG sẽ đạt được những bước tiến lớn, với mục tiêu của Chính phủ là cả hai loại năng lượng này sẽ lần lượt chiếm 18,5% và khoảng 15% tổng phát vào năm 2030 – một bước nhảy vọt so với hiện tại.

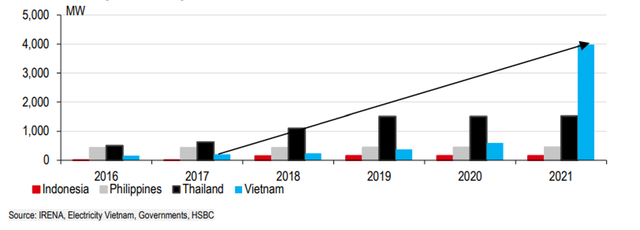

Trong đó, công suất điện gió của Việt Nam đã phát triển vượt trội so với các nước trong khu vực, tăng hơn 18 lần trong 5 năm qua. Các vùng duyên hải miền Trung và miền Nam ở Việt Nam có nhiều tiềm năng chưa được khai thác, do sức gió ở những khu vực này có thể vượt quá 10 mét/giây (m/s), trong khi vận tốc 8m/s thường được coi là khả thi để phát triển điện gió ngoài khơi.

Tốc độ gió ổn định, độ sâu ven biển tương đối nông và nhu cầu năng lượng tạo nên những yếu tố hấp dẫn với các công ty nước ngoài đang tìm cách mở rộng diện tích trang trại điện gió tại Việt Nam. Ví dụ, AES Corp có trụ sở tại Hoa Kỳ đang tìm cách xây dựng một trang trại điện gió trị giá 13 tỷ USD với tổng công suất 4.000 MW tại Bình Thuận.

Công suất điện gió tại ASEAN. Nguồn: HSBC

LNG với vai trò năng lượng tái tạo chuyển đổi, trở thành loại nhiên liệu thay thế than đá. LNG có thể giúp Việt Nam đáp ứng nhu cầu tiêu thụ ngày càng tăng và thay thế khoảng trống do giảm năng lượng từ than. Tuy vậy, các mỏ khí đốt hiện tại đang cạn kiệt và sản xuất trong nước hàng năm đang giảm. Ngoài ra, chi phí khai thác và tạo nguồn cung mới trong nước khiến việc thu hút đầu tư trở nên khó khăn hơn. Do đó, với LNG dự kiến sẽ tạo ra 22,4 GW điện vào năm 2030, có thể Việt Nam sẽ chứng kiến sự gia tăng nhập khẩu LNG đáng kể.

Trong những năm gần đây, các công ty cung cấp điện lớn như AES Corporation có trụ sở tại Hoa Kỳ, Tokyo Gas và Marubeni có trụ sở tại Nhật Bản, cũng như Hanwha Energy, Korea Gas và Korea Southern Power của Hàn Quốc đang hợp tác triển khai nhiều dự án chuyển đổi LNG thành năng lượng với các đơn vị trong nước. Bước tiếp theo sẽ là đạt được các thỏa thuận mua LNG dài hạn để đảm bảo rằng các dự án sắp tới được tận dụng.

Những thách thức chính: cơ sở hạ tầng và kinh phí

Tuy nhiên, báo cáo cho rằng, hai thách thức chính mà Việt Nam có thể phải đối mặt trong quá trình chuyển đổi xanh là cơ sở hạ tầng và kinh phí. Cụ thể, về cơ sở hạ tầng, nhu cầu về năng lượng chủ yếu ở phía Bắc và phía Nam, nơi tập trung hầu hết các hoạt động sản xuất, nhưng các công trình sản xuất năng lượng mới, đặc biệt là năng lượng tái tạo, đang được xây dựng ở khu vực miền Trung và miền Nam.

Điều này có nghĩa là khả năng truyền tải sẽ phải được nâng cấp tại miền Bắc, nơi dự kiến sẽ có nhu cầu điện ngày càng tăng. Tuy nhiên, cơ sở hạ tầng lưới điện hiện tại của Việt Nam không hỗ trợ sự phát triển nhanh chóng của điện mặt trời và điện gió.

Ví dụ, theo Ngân hàng Thế giới, hệ thống truyền tải hiện tại chỉ có thể tích hợp tối đa 3,3GW năng lượng tái tạo biến đổi ở miền Nam, trong khi tổng công suất năng lượng mặt trời và gió được lắp đặt hiện tại là khoảng 20GW. Việc phát triển các hệ thống truyền tải sẽ là chìa khóa để đạt được mục tiêu mới – với ít nhất 47% sản lượng điện đến từ năng lượng tái tạo vào năm 2030, tăng từ mức 36% hiện nay – như được đưa ra trong Kế hoạch huy động nguồn lực thực hiện JETP Việt Nam (JETP-RMP).

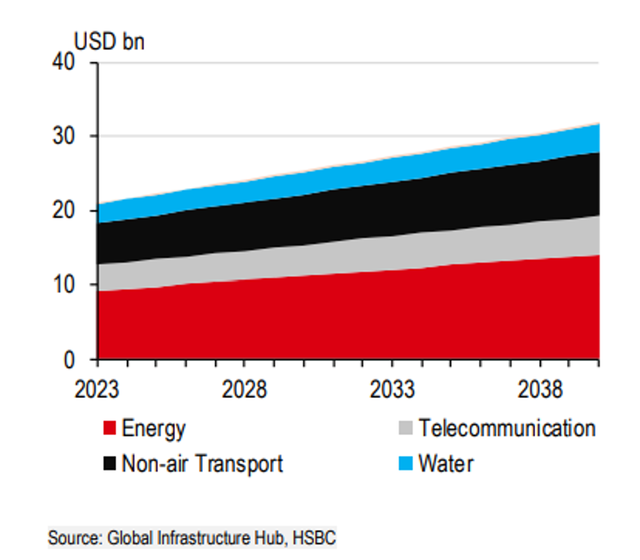

Điều này đặt ra câu hỏi về kinh phí. Việt Nam đang có nhu cầu ngày càng tăng về chi tiêu cho cơ sở hạ tầng để duy trì tăng trưởng kinh tế và đáp ứng quá trình đô thị hóa đang gia tăng.

"Theo ước tính của Trung tâm Cơ sở hạ tầng Toàn cầu (Global Infrastructure Hub), Việt Nam cần trung bình ít nhất 25 tỷ USD mỗi năm cho chi tiêu cơ sở hạ tầng trong 20 năm tới; trong số các ngành, năng lượng chiếm gần 45%", HSBC cho hay.

Nhu cầu đầu tư cơ sở hạ tầng năng lượng trong tương lai là rất lớn. Nguồn: HSBC

Trong lịch sử, sự tham gia của khu vực tư nhân vào lĩnh vực năng lượng của Việt Nam chậm hơn nhiều so với các nước ASEAN. Các nhà chức trách đang tìm cách giải quyết các trở ngại trên mọi mặt – luật dầu khí sửa đổi được thông qua vào cuối năm 2022 là một ví dụ – để tăng cường khuyến khích sự tham gia của khu vực tư nhân vào cơ sở hạ tầng năng lượng. Trong những năm gần đây, đầu tư vào năng lượng với sự tham gia của khu vực tư nhân ngày càng tăng ở Việt Nam (Biểu đồ 9).

Theo HSBC, để vượt qua những thách thức này, hợp tác khu vực là một yếu tố quan trọng trong sản xuất và truyền tải năng lượng tái tạo, giúp tạo ra một hệ thống cung cấp điện ổn định và đáng tin cậy hơn. Theo đó, một số sáng kiến và hợp tác giữa các quốc gia ASEAN đã được tiến hành.

Ví dụ, năng lượng mặt trời được tạo ra ở Việt Nam có thể bù đắp cho việc thiếu hụt năng lượng từ thủy điện ở Lào trong mùa khô. Trong khi đó, Singapore đang xem xét nhập khẩu điện gió ngoài khơi của Việt Nam. Hai nước sẽ cùng nhau phát triển một nhà máy điện gió ngoài khơi với tổng công suất 2,3 GW, được kết nối thông qua một đường cáp điện cao thế dưới biển. Tiềm năng hợp tác giữa các quốc gia ASEAN để cải thiện kết nối, thực hiện các mục tiêu về hỗn hợp năng lượng của từng nước và đảm bảo sự ổn định của nguồn cung điện là rất lớn.

Nhìn chung, nhận thức được tầm quan trọng của quá trình chuyển đổi xanh, Việt Nam đã và đang mở đường để thực hiện cam kết đạt phát thải ròng bằng 0. Kế hoạch PDP8 được mong đợi từ lâu phản ánh tham vọng này, giúp vạch ra lộ trình tăng trưởng năng lượng tái tạo trong giai đoạn 2021-2030. Chắc chắn sẽ có những thách thức, chủ yếu là về cơ sở hạ tầng và kinh phí. Tuy nhiên, Việt Nam đã và đang giải quyết một số rào cản này thông qua hợp tác chặt chẽ với các nước ASEAN và các đối tác G-7. Tóm lại, quá trình chuyển đổi xanh sẽ mở đường cho tăng trưởng dài hạn của Việt Nam.

Nhịp sống thị trường

CÙNG CHUYÊN MỤC