Chuyện lạ FDI: Hơn 50% thua lỗ triền miên, nhưng DN FDI vẫn có hiệu suất sinh lời cao nhất?

Từ lâu, câu chuyện chuyển giá của khối doanh nghiệp FDI vẫn là bài toàn khó giải đối với các nhà hoạch định chính sách.

- 11-05-2016“Chỉ 2 doanh nghiệp FDI Hàn Quốc đã chiếm gần 20% kim ngạch xuất khẩu”

- 09-04-2016Doanh nghiệp Việt nên hợp công với khối FDI

- 28-01-20166 lĩnh vực doanh nghiệp FDI đang đổ tiền vào để "đè" doanh nghiệp Việt

Mới đây, một vài con số từ Báo cáo thường niên doanh nghiệp Việt Nam 2015 cung cấp bởi Phòng Thương mại và Công nghiệp Việt Nam (VCCI) một lần nữa đã dấy lên những câu hỏi về thực trạng này, khi mà doanh nghiệp FDI là khối các doanh nghiệp có tỷ lệ kinh doanh thua lỗ cao nhất, nhưng lại có hiệu quả kinh doanh tốt nhất.

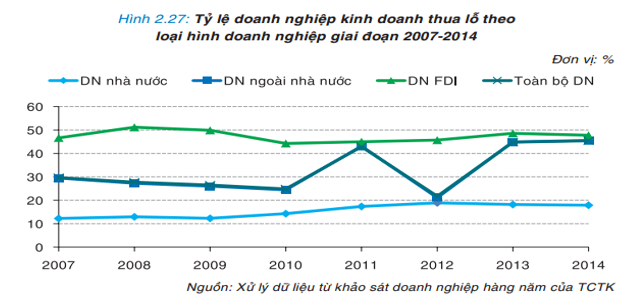

Một nửa các doanh nghiệp FDI kinh doanh thua lỗ?

Theo Báo cáo, tỷ lệ doanh nghiệp kinh doanh thua lỗ trong toàn nền kinh tế giai đoạn gần đây đã tăng lên so với giai đoạn trước, đạt mức 44,8% năm 2013 và tăng lên 45,4% năm 2014, dù nền kinh tế trong 2 năm 2013, 2014 đã có những dấu hiệu hồi phục. Tính trung bình, tỷ lệ các doanh nghiệp thua lỗ trong cả giai đoạn 2007 – 2014 là khoảng 33%.

Điều đáng nói, tỷ lệ doanh nghiệp FDI kinh doanh thua lỗ luôn cao vượt trội hơn mức trung bình chung của toàn bộ doanh nghiệp và cao hơn tỷ lệ kinh doanh thua lỗ của khối doanh nghiệp ngoài nhà nước và doanh nghiệp nhà nước. Thậm chí có những thời điểm, tỷ lệ này đã vượt trên 50% ở năm 2008 (51,2%).

Ở các giai đoạn khác nhau, số doanh nghiệp FDI thua lỗ thường xuyên chiếm phân nửa tổng số doanh nghiệp FDI. Nếu như ở giai đoạn 2008-2009 tỷ lệ này ở mức trên dưới 50% thì đến năm 2010, số doanh nghiệp FDI thua lỗ chỉ còn 44,2%. Tuy nhiên đến năm 2011, tỷ lệ này tăng trở lại 45% và giữ đà tăng đó đến thời điểm hiện tại, tỷ lệ này ở mức xấp xỉ 50%

Tuy tiếp tục thua lỗ, các doanh nghiệp FDI vẫn tiếp tục đầu tư và mở rộng sản xuất kinh doanh tại Việt Nam. Có thể kể đến trong thời gian gần đây như việc LG đầu tư 1,5 tỷ USD xây nhà máy tại Việt Nam hay Samsung khởi công nhà máy trị giá 1,4 tỷ USD tại Thành phồ Hồ Chí Minh.

Vốn dĩ, việc thua lỗ là chuyện không có gì lạ trong kinh doanh. Tuy nhiên tỷ lệ các doanh nghiệp FDI thua lỗ luôn đạt mức xấp xỉ 50% khiến nhiều người tiếp tục phải đặt câu hỏi về sự thật đằng sau của việc thua lỗ này, khi mà khối các doanh nghiệp này tuy thua lỗ nhiều và trong thời gian dài như vậy nhưng vẫn tiếp tục rót vốn vào Việt Nam.

Nhưng lại đạt hiệu quả sinh lời cao nhất?

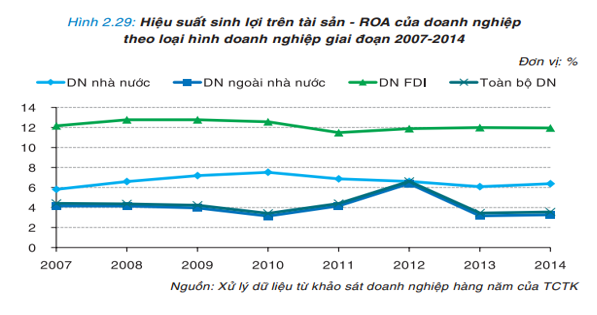

Xem xét các tỷ số đo lường khả năng sinh lời (ROA, ROE, ROS) của 3 khối doanh nghiệp, các con số đã thể hiện rõ rằng hiệu suất sinh lời của các doanh nghiệp FDI luôn cao nhất và vượt trội so với 2 khu vực doanh doanh nghiệp còn lại. Kết quả này hoàn toàn trái ngược với tỷ lệ các doanh nghiệp FDI thua lỗ cao nhất.

Về tỷ suất sinh lời trên tài sản, ROA của các doanh nghiệp FDI luôn ở mức cao vượt trội so với các loại hình doanh nghiệp khác, dao động từ 11,5% đến 12,8%, gấp đôi DNNN và gấp 2-3 lần so với mặt bằng chung. Ở thời điểm cao nhất vào năm 2012, ROA của toàn bộ khối doanh nghiệp mới chỉ đạt trên 6%.

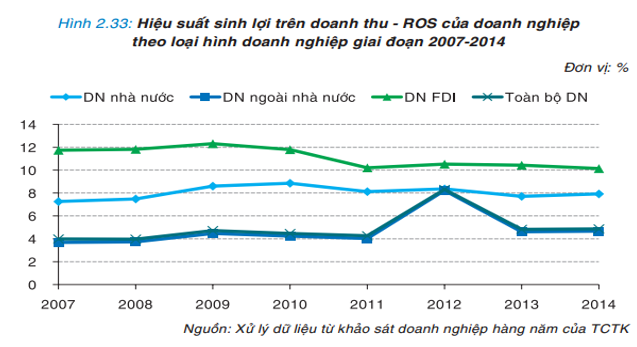

Về chỉ số sinh lời trên doanh thu (ROS), ở những thời điểm 2007 – 2009, chỉ số này của các doanh nghiệp FDI thường xuyên cao vượt trội so với các loại hình doanh nghiệp khác. Tuy nhiên, đang có xu hướng giảm sút trong 4 năm gần đây.

Như vậy, với 100 đồng doanh thu, DN FDI mang về 10-12 đồng lợi nhuận, trong khi DNNN là 7-8 đồng và các doanh nghiệp khác chỉ khoảng 4-5 đồng.

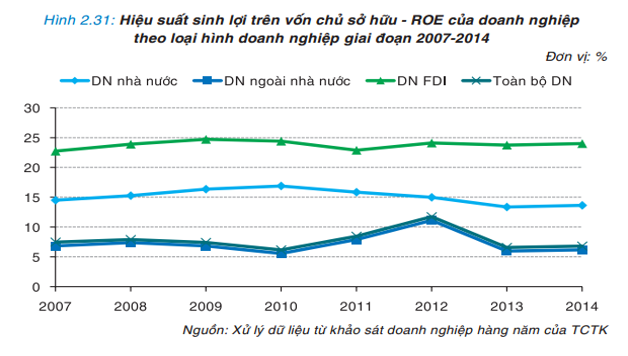

Cuối cùng, khối các doanh nghiệp FDI cũng khẳng định khả năng sử dụng hiệu quả nhất các nguồn vốn tự có khi mà chỉ số hiệu suất sinh lời trên vốn chủ sở hữu (ROE) ở mức cao hơn so với 2 khu vực doanh nghiệp còn lại và vượt xa trung bình. ROE của các doanh nghiệp FDI hầu hết ở mức xấp xỉ 25% trong giai đoạn 2007 -2014.

Khối doanh nghiếp xếp thứ hai là doanh nghiệp nhà nước cũng chỉ đạt mức cao nhất vào năm 2010 là 100 đồng vốn chủ sở hữu tạo ra hơn 16 đồng lợi nhuận. Trung bình cả nền kinh tế, ROE chỉ ở mức 6%-12%, kém xa vức khu vực doanh nghiệp FDI.

Thật lạ khi với hiệu quả sinh lời cao, các DN FDI lại thua lỗ nhiều đến thế. Câu hỏi về hiện tượng chuyển giá tiếp tục được đặt ra. Thực sự trong 50% số doanh nghiệp thua lỗ kia, có chính xác bao nhiêu doanh nghiệp chỉ thua lỗ trên sổ sách nhưng lợi nhuận vẫn được chuyển về công ty mẹ?

Hiệu quả sinh lời trên tài sản (ROA), hiệu quả sinh lời trên doanh thu (ROS), hiệu quả sinh lời trên vốn chủ sở hữu (ROE) là 3 chỉ số chính dùng để đo lượng hiệu quả tạo lợi nhuận của một doanh nghiệp.

Theo đó:

ROA cho biết 1 đồng tài sản của doanh nghiệp tạo ra được bao nhiêu đồng lợi nhuận sau thuế.

ROS cho biết 1 đồng doanh thu của doanh nghiệp thì thu về được bao nhiêu đồng lợi nhuận sau thuế, đồng thời cho biết khả năng kiểm soát chi phí của doanh nghiệp;

ROE cho biết 1 đồng vốn chủ sở hữu của doanh nghiệp tạo ra được bao nhiêu đồng lợi nhuận sau thuế, đồng thởi cho biết sự hiệu quả trongsử dụng đồng vốn tự có của doanh nghiệp.