Cổ phiếu ngân hàng nào sẽ ‘phất’ trong nửa cuối năm nay?

Mặc dù đánh giá định giá cổ phiếu ngân hàng hiện không đắt nếu để đầu tư trung dài hạn nhờ triển vọng tăng trưởng trong vài năm tới nhưng HSC vẫn cho rằng giá cổ phiếu ngân hàng có thể sẽ điều chỉnh trong vài tháng tới sau khi đã có đợt tăng giá mạnh.

Từ đầu năm 2017, nhóm cổ phiếu NH được xem là động lực dẫn dắt giúp thị trường chung trở lại vùng giá cao nhất trong vòng 10 năm qua.

Sức mạnh của các cổ phiếu vua trong những tháng đầu năm

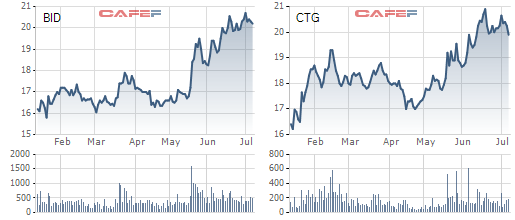

Khởi động cho đợt tăng giá đầu tiên là sự bật dậy của 2 cổ phiếu BID và CTG sau Quyết định số 2509/QĐ-NHNN cho phép nhóm ngân hàng BID, CTG và VCB được nâng tỷ lệ cho vay/huy động từ 80% lên 90%.

Dù trước đó, BID và CTG đều có tỷ lệ cho vay/huy động vốn đã vượt trần nhưng cũng đã phản ứng tích cực. Cổ phiếu BID của BIDV có mức tăng trên 41%, CTG của Vietinbank tăng 37%. Riêng cổ phiếu VCB của Vietcombank có mức tăng thấp nhất được các chuyên gia cho rằng do cổ phiếu này đã đi ngược chiều và tăng mạnh trong khi cổ phiếu nhóm ngân hàng giảm giá trong năm 2016.

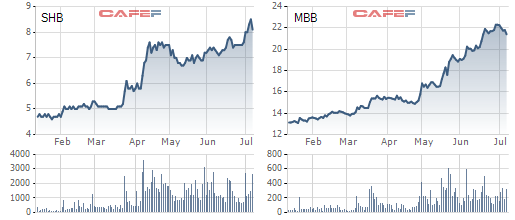

Nhóm cổ phiếu của các NHTM cổ phần cũng bắt theo nhịp tăng. Dẫn đầu về mức tăng giá là cổ phiếu SHB của NHTMCP Sài Gòn – Hà Nội với mức tăng hơn 80%. Đứng thứ 2 là MBB của NHTMCP Quân Đội với mức tăng 68%, Cổ phiếu ACB cũng tăng hơn 50% kể từ đầu năm nay…

Lý giải cho các đợt tăng giá mạnh của nhóm cổ phiếu ngân hàng, giới phân tích cho rằng những chuyển biến tích cực trong tiến trình xử lý nợ xấu đã góp phần gia tăng kỳ vọng cho nhóm này. Ngoài ra, những đồn đoán về M&A ngân hàng trên thị trường cũng là một trong những lý do khiến cổ phiếu NH tăng mạnh. Điển hình là trường hợp của Sacombank.

Dù vậy, bất cứ quá trình tăng giá của cổ phiếu nào, ngoài câu chuyện về M&A, kỳ vọng về tương lai khi cơ chế xử lý nợ xấu đi vào thực tiễn thì thực trạng của DN cũng là vấn đề đáng xem xét để đầu tư. Theo đó, sự cải thiện hay suy giảm kết quả kinh doanh đóng một phần quan trọng trong các quyết định đầu tư.

Cổ phiếu nào sẽ “phất”?

Báo cáo của Tổng cục thống kê vừa công bố, tăng trưởng tín dụng trong 6 tháng đầu năm nay đạt 7,54%. Dù thấp hơn so với cùng kỳ năm ngoái nhưng đáng lưu ý là đã có sự chênh lệch lớn giữa huy động và cho vay trong 6 tháng đầu năm nay. Điều đó phần nào cho thấy các NH đã cố gắng đẩy mạnh hoạt động cho vay trong 6 tháng đầu năm nay.

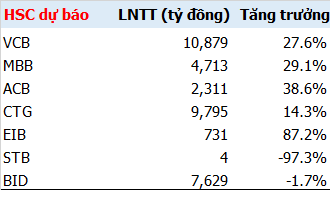

Vietcombank mới đây cho biết trong nửa đầu năm 2017, lợi nhuận trước thuế của ngân hàng này đạt 5.054 tỷ đồng, tăng 20,5% so cùng kỳ 2016, thực hiện 53,2% kế hoạch 2017. Dựa theo mô hình dự báo và kết quả thực hiện trong quý I/2017, CTCK HSC dự báo VCB sẽ đạt mức tăng trưởng tín dụng 17% cho cả năm nay. Lợi nhuận trước thuế dự kiến đạt 10.879 tỷ đồng, tăng trưởng 27,6% so với cùng kỳ năm trước. Lãi ròng trên mỗi cổ phiếu (EPS) dự kiến tăng 24% lên mức 1.940 đồng.

Ngoài ra, MBB và ACB là 2 NHTMCP mà HSC cho rằng sẽ có kết quả kinh doanh ấn tượng trong quý II. HSC ước tính, lợi nhuận trước thuế của MBB sẽ tăng 31% so với cùng kỳ và đạt 2.400 tỷ đồng, qua đó hoàn thành 53% kế hoạch cả năm. HSC dự báo tăng trưởng tín dụng cả năm của MBB đạt 18%; lợi nhuận trước thuế dự kiến đạt 4.713 tỷ đồng, tăng trưởng 29,1%; EPS đạt 1.846 đồng.

Đối với ACB, HSC ước tính tín dụng và huy động tăng 12% so với đầu năm; lợi nhuận sau thuế dự kiến đạt 1.260 tỷ đồng, tăng 52% so với cùng kỳ. HSC dự báo tăng trưởng tín dụng cả năm đạt 20%; lợi nhuận trước thuế ước đạt 2.311 tỷ đồng, tăng trưởng 38,63%; EPS đạt 1.848 đồng.

Với CTG, HSC ước tính lợi nhuận trước thuế của Ngân hàng này đạt khoảng 4.700 tỷ đồng, tăng 10% so với cùng kỳ và hoàn thành 54% kế hoạch cả năm. HSC dự báo tăng trưởng tín dụng cả năm đạt 18%; lợi nhuận trước thuế cả năm của CTG dự kiến đạt 9.795 tỷ đồng (tăng trưởng 14,3%); EPS đạt 1.609 đồng.

Một cổ phiếu của NH đang trong quá trình tái cấu trúc là Eximbank cũng được dự báo khá tích cực trong 6 tháng. HSC ước tính lợi nhuận trước thuế sẽ đạt 400 tỷ đồng, hoàn thành 67% kế hoạch cả năm. Cho cả năm nay, HSC dự lợi nhuận trước thuế của EIB sẽ đạt 731 tỷ đồng, tăng trưởng 87,22%; EPS năm 2017 đạt 450 đồng.

Hai ngân hàng được HSC dự báo lợi nhuận có nguy cơ giảm trong nửa cuối năm là Sacombank và BIDV. Đối với BIDV, HSC ước tính tín dụng tăng 9,2% so với đầu năm trong khi huy động chỉ tăng 7,9%. Lợi nhuận trước thuế của BID ước đạt 4.200 tỷ đồng, tăng 26,23% so với cùng kỳ và hoàn thành 54,5% kế hoạch cả năm. Tuy nhiên, xét chung cả năm, lợi nhuận của BID có khả năng chậm lại. HSC cho rằng BID sẽ phải trích lập chi phí dự phòng khoảng 11.311 tỷ đồng, tăng 21,98%, do đó lợi nhuận trước thuế ước giảm 1,73% so với cùng kỳ, chỉ đạt 7.629 tỷ đồng; EPS cả năm đạt 1.278 đồng.

Riêng đối với Sacombank, mặc dù cổ phiếu này có mức tăng rất mạnh trong nửa đầu năm nay và lợi nhuận trước thuế trong 6 tháng ước đạt 428 tỷ đồng, tăng 70,4% so với cùng kỳ, hoàn thành 73% kế hoạch cả năm. Tuy nhiên, cho cả năm 2017, HSC dự báo lợi nhuận cả năm nay sẽ sụt giảm mạnh so với năm trước. Cụ thể, tăng trưởng tín dụng cả năm đạt 8%; tổng thu nhập hoạt động thuần đạt 1.646 tỷ đồng, tăng trưởng 93,99%; chi phí dự phòng trích lập là 1.642 tỷ đồng, tăng 135,92%. Theo đó, lợi nhuận trước thuế dự kiến chỉ đạt 4,23 tỷ đồng, giảm 97,28% và EPS chỉ đạt 2 đồng.

Mặc dù đánh giá định giá cổ phiếu ngân hàng hiện không đắt nếu để đầu tư trung dài hạn nhờ triển vọng tăng trưởng trong vài năm tới nhưng HSC vẫn cho rằng giá cổ phiếu ngân hàng có thể sẽ điều chỉnh trong vài tháng tới sau khi đã có đợt tăng giá mạnh.

Đặc biệt, những cổ phiếu đã tăng mạnh nhờ kết quả tích cực trong 6 tháng nhưng kịch bản cho cả năm không thực sự sáng sủa cũng là một trong những điểm nhấn nhà đầu tư cần lưu ý.

Trí Thức Trẻ