Còn kỳ vọng gì cho Dược Hậu Giang khi cổ đông ngoại đã lộ diện?

Các chuyên gia cho rằng Taisho Pharmaceuticals sẽ không chỉ dừng lại ở tỷ lệ sở hữu 24,5% mà cái đích họ nhắm đến thông qua DHG là thị trường Dược đầy tiềm năng của Việt Nam. Tuy nhiên, doanh nghiệp "già cỗi" như DHG liệu có tìm lại được động lực tăng trưởng mạnh mẽ xưa kia?

- 06-07-2016Cổ phiếu vừa phá đỉnh, Dược Hậu Giang tính bán toàn bộ cổ phiếu quỹ

- 21-06-20162 tổ chức thuộc VinaCapital đăng ký bán lượng cổ phiếu Dược Hậu Giang trị giá 550 tỷ

- 05-05-2016Dược Hậu Giang chốt quyền nhận cổ tức bằng tiền tỷ lệ 35%, SCIC nhận được khoảng 132 tỷ

Kể từ ngày Taisho Pharmaceuticals công bố mua 24,5% cổ phần của CTCP Dược hậu Giang (DHG) đến nay, cổ phiếu DHG đã tăng trần được 1 phiên rồi giảm trở lại, hiện đứng ở mức giá 101.000 đồng. Từ đầu năm 2016, DHG đã tăng gần 70% và đây cũng là quá trình tăng nhanh và mạnh nhất của cổ phiếu này.

Diễn biến cổ phiếu DHG 6 tháng qua

Sự tham gia của đối tác Nhật Bản liệu có thể đem lại kỳ vọng gì cho Dược Hậu Giang?

Taisho sẽ không dừng lại ở con số 24,5%

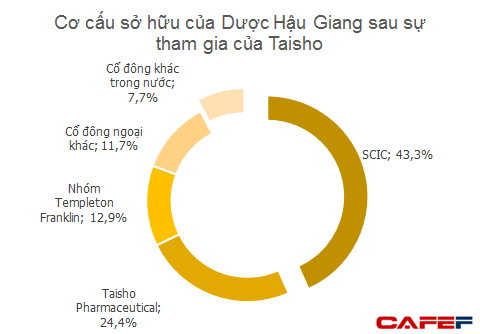

Được biết, thông qua một công ty chứng khoán Nhật Bản là Daiwa Securities, Taisho đã gom được 24,4% cổ phần DHG từ 34 cổ đông nước ngoài. Mức giá mua không được công bố nhưng với việc thực hiện qua Trung tâm lưu ký, có thể dự đoán rằng mức giá vượt quá biên độ giao dịch trên sàn. Trên thị trường có những tin đồn cho rằng mức giá cao hơn 17-21% so với giá thị trường.

Như thế, Taisho đã phải chi tối thiểu 2.500 tỷ đồng để trở thành cổ đông lớn của DHG. Nhưng có lẽ công ty Dược Nhật Bản sẽ không chỉ dừng lại ở con số này. Đầu tư vào Dược Hậu Giang, Taisho – một trong những công ty dược phẩm hàng đầu Nhật Bản sẽ không chỉ nhằm đầu tư tài chính.

Một số chuyên gia cho rằng, cái đích mà Taisho nhắm đến là thị trường Việt Nam đầy tiềm năng, giống như việc họ đã đầu tư rất mạnh và cam kết nắm giữ dài hạn tại nhiều thị trường trong khu vực như Indonesia và Malaysia.

Hiện tại, tập đoàn dược phẩm nước ngoài không được trực tiếp phân phối sản phẩm tại Việt Nam mà phải thông qua doanh nghiệp trong nước. Và Dược Hậu Giang là doanh nghiệp có hệ thống phân phối gần như là mạnh nhất trong số các doanh nghiệp dược nội địa.

Chính vì thế, để thâm nhập vào thị trường Dược Việt Nam, Taisho sẽ phải tăng tỷ lệ sở hữu tại Dược Hậu Giang lên do con số 24,5% chưa đạt đến mức 25% để đảm bảo cho nhà đầu tư Nhật Bản không phải thực hiện thủ tục chào mua công khai.

Tuy nhiên, room ngoại cho Dược Hậu Giang đã đầy, và nếu muốn tăng tỷ lệ sở hữu, Taisho chỉ có thể tiếp tục trao đổi với 1 cổ đông ngoại khác. Một cái tên ngoại sở hữu DHG là FTIF - Templeton Frontier Markets Fund đang có động thái bán dần ra số cổ phiều DHG của mình.

Kỳ vọng vào Dược Hậu Giang

Taisho Pharmaceuticals là một trong số các công ty dược phẩm hàng đầu Nhật Bản, chuyên sản xuất các sản phẩm dược không kê toa và thực phẩm chức năng. Tại Việt Nam, từ năm 1999, công ty này đã thành lập Công ty Taisho Việt Nam để phân phối sản phẩm nước tăng lực Lipovitan. Đây cũng là thương hiệu được nhiều người biết đến nhất của Taisho tại Đông Nam Á.

Kế hoạch của Taisho và Dược Hậu Giang sau khi thâu tóm vẫn chưa có thông tin cụ thể. Theo DHG, công ty và Taisho đang có hợp tác trong một số dự án.

Một CTCK lớn đánh giá, Dược Hậu Giang có sức mạnh trong mạng lưới phân phối nhưng điểm yếu ở sản phẩm. Taisho có thể hỗ trợ DHG thông qua việc để DHG phân phối sản phẩm để bổ sung cho danh mục hiện hữu của DHG và thành lập liên doanh với DHG để sản xuất sản phẩm mới với hỗ trợ kỹ thuật và chia sẻ kinh nghiệm từ Taisho.

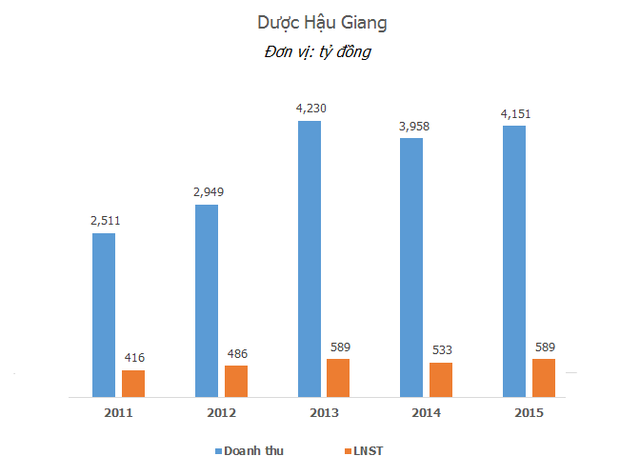

Trong vài năm gần đây, tăng trưởng hoạt động kinh doanh của ông lớn ngành Dược này đã chững lại. Năm 2015, doanh thu đạt 3.608 tỷ đồng, chưa hoàn thành kế hoạch năm và giảm gần 8% so với cùng kỳ. Lợi nhuận trước thuế cũng chỉ hoàn thành 92% chỉ tiêu. DHG còn tạm ngừng hoạt động kênh phân phối sỉ do hiệu quả kinh doanh không cao.

Như vậy, sự có mặt của một cổ đông chiến lược là doanh nghiệp Dược hàng đầu của Nhật Bản được kỳ vọng sẽ đem lại luồng sinh khí mới và là động lực tăng trưởng trở lại cho doanh nghiệp phần nào đã già cỗi như Dược Hậu Giang.

Từ đầu năm 2016, giống như nhiều cổ phiếu ngành Dược khác, DHG đã tăng gần 70% trước những kỳ vọng của nhà đầu tư về nới room cho khối ngoại hay việc thoái vốn của các quỹ lớn. Tuy vậy, DHG sẽ vẫn phải đối mặt với các thách thức từ cạnh tranh trong thị trường OTC, khi các công ty trong nước đang đẩy nhanh mở rộng mạng lưới phân phối. Trong khi đó, sự phụ thuộc của DHG vào các sản phẩm kháng sinh cũng tạo ra rủi ro cho tăng trưởng tương lai.

Một số chuyên gia cho rằng, đợt tăng mạnh của giá cổ phiếu DHG vừa qua là do các thông tin dẫn dắt từ giao dịch này, thay vì những cải thiện về giá trị cơ bản của công ty.

Bên cạnh đó, với cơ cấu cổ đông như hiện tại, SCIC vẫn là tiếng nói nặng ký nhất tại DHG. Để có sự chuyển mình mạnh mẽ, sự đồng thuận trong tiếng nói của các cổ đông lớn là yếu tố vô cùng quan trọng...

SCIC vẫn giữ tiếng nói trọng yếu tại Dược Hậu Giang

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

: Quý 1/2024 lãi 200 tỷ đồng, sản lượng quý 2 dự kiến tăng thêm 10% dù thị trường còn khó")

: Tiền mặt còn vỏn vẹn 19 tỷ đồng sau “cơn bĩ cực” trái phiếu, sắp phát hành lượng lớn cổ phiếu")

: Kế hoạch doanh thu năm 2024 đạt 1.350 tỷ đồng, dự kiến tỷ lệ cổ tức 25-30%")