Công ty 144 năm tuổi vẫn loay hoay tìm cách thức sinh tồn: Từ dệt lụa, bán nội y, mỹ phẩm, đến buôn bất động sản, thậm chí là... nuôi ong

Suốt hơn 100 năm sinh tồn, công ty Katakura của Nhật Bản đã chuyển đổi, tham gia vào vô số lĩnh vực kinh doanh từ sản xuất lụa, đồ nội y, động cơ và thậm chí là... nuôi ong.

Katakura Industries là một công ty Nhật Bản được thành lập từ hơn 1 thế kỷ trước, và họ không phải người xa lạ đối với sự đổi mới, cải tiến. Từng là một nhà sản xuất lụa, họ đã đa dạng hóa thành đơn vị sản xuất đồ nội y, bình chữa cháy, trung tâm thương mua sắm và thậm chí là… nuôi ong lấy mật.

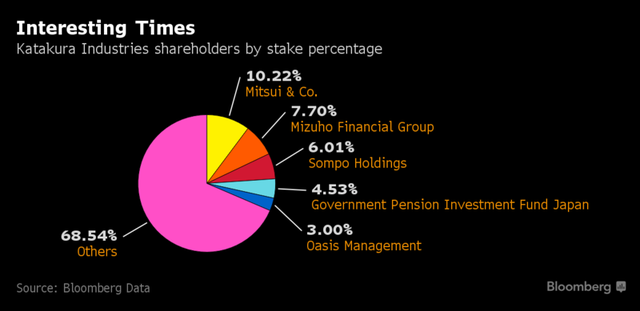

Hiện tại, quỹ đầu tư Oasis Managemenrt đang gấp rút thúc giục Katakura cải tiến chính bản thân một lần nữa – và lần này là loại bỏ những mảng kinh doanh không đạt được những mục tiêu về lợi nhuận. Quỹ đầu tư có trụ sở tại Hong Kong – đơn vị sở hữu 3% cổ phần của Katakura nói rằng việc đa dạng hóa doanh nghiệp là điều không thể tránh khỏi và họ cũng đưa ra 3 đề xuất nhắm tới việc cải thiện khả năng sinh lợi trong cuộc họp đại hội đồng cổ đông diễn ra ở Tokyo.

Những đề xuất này hứa hẹn sẽ làm thay đổi hoàn toàn hiện trạng của Katakura. Katakura sẽ trở thành một trường hợp thử nghiệm khác trong chương trình tái thiết tập đoàn của chính phủ Nhật Bản dưới sự chỉ đạo của thủ tướng Shinzo Abe. Trên thực tế trong lịch sử có nhiều trường hợp tương tự thành công như việc quản lý quỹ đầu tư New York là Daniel Loeb thúc giục tái cấu trúc Seven&I Holidings.

“Công ty chúng tôi đã quá già rồi, được thành lập từ 144 năm trước”, theo Kenichi Mizusawa – Trưởng phòng kế hoạch tại Katakura nói. Công ty đã mô tả những gợi ý của Oasis là “cực kỳ ngắn hạn”. “Chúng tôi không thể ngay lập tức xóa bỏ mọi thứ”.

Giám đốc đầu tư của Oasis là Seth Fischer, 44 tuổi hiện đang là người ủng hộ những nỗ lực thay đổi của ông Abe nhằm giúp công ty này sử dụng tiền mặt tốt hơn và bảo vệ quyền của cổ đông. Công ty của ông – đơn vị quản lý 1 tỷ USD và đầu tư gần 80% nguồn tiền vào châu Á cũng đang thúc giục Panasonic chấp nhận lời đề nghị bán lại chi nhánh PanaHome và năm ngoái họ cũng buộc phía Toshiba Plant System & Services chi tiêu khối lượng tiền mặt dự trữ nhiều hơn thay vì để không tại công ty mẹ Toshiba.

“Trong một thời gian rất dài, Nhật Bản được xem là nơi rất tồi tệ đối với các tập đoàn toàn cầu xét về cách đối xử với các cổ đông”, theo Justin Tang – giám đốc tình huống toàn cầu tại Religare Capital Market ở Singapore. “Miễn là có những vấn đề về quản lý, các nhà đầu tư như Daniel Loeb và Oasis sẽ tìm ra cơ hội để nhúng tay vào”.

Trong trường hợp của Katakura, Fischer đang thúc giục họ tạo lập mục tiêu về ROE (tỷ suất lợi nhuận ròng trên vốn chủ sở hữu) – một thước đo chính về khả năng sinh lợi của công ty. Ông đã gợi ý rằng công ty nên rút lui khỏi những mảng kinh doanh không đạt tỷ lệ ROE ít nhất 5% và tránh tham gia vào những lĩnh vực không có tiềm năng cao tạo ra lợi nhuận.

Katakura – hiện không tiết lộ chi tiết ROE cho từng mảng kinh doanh của họ mà chỉ công bố mức mua lỗ của mảng kinh doanh dệt và một vài mảng mới như nuôi ong và mỹ phẩm. Bất động sản hiện đang là mảng kinh doanh có lãi nhất nhiều nhất của tập đoàn này.

Những đề xuất “nhắm tới việc tập trung sự quản lý vào những mảng kinh doanh đang phát triển tốt, tăng lợi nhuận và hiệu quả vốn”, Oasis nói vào tháng 2. Tuy nhiên, những gợi ý trước đó của họ đối với công ty về "tốc độ tăng trưởng bền vững trong dài hạn" đã bị gạt đi “mà không cần phải cân nhắc bất kỳ điều gì”.

Bản thân phía Oasis đã cố gắng hòa hợp với công ty thông qua các cuộc họp riêng và những bức thư đề xuất kể từ năm 2002, Fischer nói. Gần đây hơn, một vài trong những nỗ lực này đã trở nên rõ nét hơn với việc Oasis công khai những bức thư đưa ra những lời đề xuất chính thức tới các thành viên và đăng tải những ý tưởng đầu tư của họ lên website.

“Những đề xuất của chúng tôi đều rất khiêm tốn. Chúng tôi đã cân nhắc để không xảy ra bất kỳ tranh cãi nào”, Fischer nói trong bài phỏng vấn. “Katakura cần tập trung vào những mảng kinh doanh có thể sinh lời và có hiệu quả trong việc sử dụng đồng vốn. Thực tế là nhiều chuỗi doanh nghiệp của họ hiếm khi có lãi hoặc thua lỗ trong nhiều năm mặc dù nhận được khoản đầu tư lớn”.

Trong khi Katakura đã cam kết rằng không phải tất cả các doanh nghiệp của họ hiện đang hoạt động tốt. Nhưng công ty cho biết khá bất ngờ với lời đề nghị kể trên. Sau những lời đề nghị này, Katakura hiểu rằng Oasis muốn họ rút khỏi tất cả các mảng kinh doanh ngoại trừ mảng có lợi nhuận cao nhất là bất động sản. Công ty lại kiên quyết phản đối điều này.

“Trong lịch sử lâu dài của công ty, chúng tôi đã trải qua qua rất nhiều thăng trầm, và những mảng kinh doanh tạo ra lợi nhuận cũng thay đổi liên tục. Hiện tại mảng bất động sản đang có lợi nhuận nhưng chúng tôi ngờ rằng nó không thể tồn tại mãi mãi được”, Mizusawa nói.

Cổ phiếu của Katakura đã tăng vào ngày 15/2 khi dự đoán lợi nhuận hoạt động tăng 35% trong năm 2017. Cổ phiếu cũng đã tăng 7,8% trong năm nay so với mức 1,6% của các chỉ số Topiz. Dẫu vậy, cổ phiếu của họ còn đang giao dịch ở mức thấp hơn tới 80% so với kỷ lục được lập vào 27 năm trước.

Một phần của kế hoạch này là mở rộng sang những mảng kinh doanh mới, Katakura đã mở 2 trung tâm chăm sóc ban ngày cho người già và cũng ra mắt loại rau “giá trị gia tăng” như là rau diếp có hàm lượng kali thấp.

Được biết trong cuộc họp đại hội đồng cổ đông tới, sẽ có 2 đại diện công ty tư vấn và họ cũng đang chia làm 2 phe đối lập nhau. 1 bên ủng hộ các đề xuất của phía Oasis và một bên thì cho rằng đội ngũ quản lý và thành viên ban giám đốc hiện tại “có nhiều thông tin tốt hơn về công ty”.

Một trong những cổ đông lớn của Katakura – Mitsui & Co từ chối đưa ra bình luận về những lời đề xuất của Oasis. Quỹ đầu tư hưu trí của chính phủ Nhật Bản (GPIF) trị giá 1,3 nghìn tỷ USD cũng đang là cổ đông lớn của công ty này.

"Thay đổi nên được tiến hành từ những người đứng đầu và GPIF cần tiên phong trong trường hợp này".

Trí thức trẻ