Cuộc rượt đuổi gay cấn của các ông lớn bảo hiểm

Thị trường bảo hiểm đã có một năm tăng trưởng mạnh nhất trong nhiều năm qua, trong đó thị trường bảo hiểm nhân thọ tăng mạnh nhất trong 10 năm gần đây, theo nhận định của các nhà điều hành thị trường và công ty bảo hiểm.

- 25-12-2016Năm 2016, thị trường bảo hiểm đạt mức tăng trưởng trên 22%

- 27-10-2016Thị trường bảo hiểm: Phát huy kênh huy động vốn

- 05-09-2016Những con số ấn tượng của thị trường bảo hiểm Việt

- 02-09-2016Thị trường bảo hiểm Việt đang thuộc về ai?

- 04-01-2016Doanh thu thị trường bảo hiểm đạt 68.000 tỷ đồng, cao nhất trong 5 năm

Theo công bố mới nhất từ Cục Quản lý, giám sát bảo hiểm Bộ Tài chính, tổng doanh thu phí bảo hiểm toàn thị trường 10 tháng đầu năm 2016 ước đạt 69.123 tỷ đồng tăng 22% so với cùng kỳ năm 2015, trong đó tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ ước đạt 30.284 tỷ đồng, tăng 12,59% so với cùng kỳ năm 2015 và tổng doanh thu phí bảo hiểm nhân thọ ước đạt 38.839 tỷ đồng tăng 30,62% so với cùng kỳ năm 2015.

2 DN dẫn đầu thị trường phi nhân thọ bám đuổi sát nút

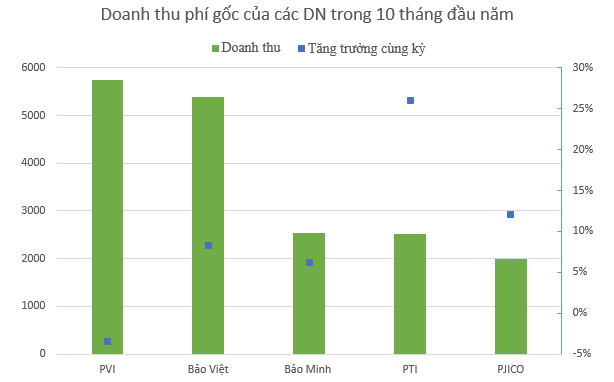

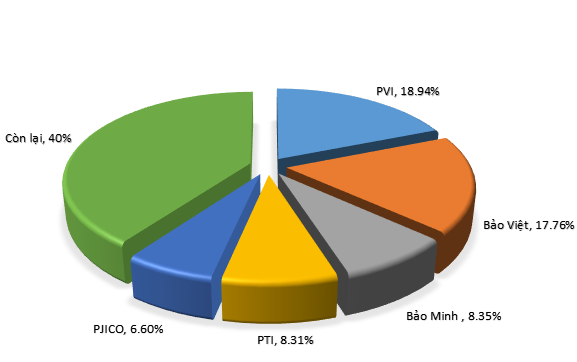

Dẫn đầu thị trường về doanh thu phí gốc là PVI với doanh thu ước đạt 5.735 tỷ đồng, giảm 3,44% so với cùng kỳ năm 2015, chiếm 18,94% thị phần. Tiếp đến là Bảo Việt đứng thứ hai với doanh thu ước đạt 5.378 tỷ đồng, tăng 8,34% so với cùng kỳ năm 2015, chiếm 17,76% thị phần.

Bảo Minh đứng thứ ba với doanh thu ước đạt 2.528 tỷ đồng, tăng 6,24% so với cùng kỳ năm 2015, chiếm 8,35% thị phần.

PTI đứng thứ tư với doanh thu ước đạt 2.517 tỷ đồng, tăng 26,06% so với cùng kỳ năm 2015, chiếm 8,31% thị phần. PJICO đứng thứ năm với doanh thu ước đạt 1.999 tỷ đồng, tăng 12,08% so với cùng kỳ năm 2015, chiếm 6,6 % thị phần.

Sự rượt đuổi về thị phần tại thị trường phi nhân thọ đang khá căng thẳng giữa 2 top, top 1 là PVI và Bảo Việt và top 2 là Bảo Minh, PTI và PJICO. Trong mỗi nhóm này, doanh nghiệp có thị phần doanh thu chênh lệnh nhau với khoảng cách khá ngắn. PVI vẫn đang nắm vị trí số 1 nhưng doanh thu lại có dấu hiệu giảm trong khi Bảo Việt lại đang tăng trưởng nỗ lực muốn lấy lại ngôi vị số 1 này. Trong khi đó, ở top 2, PTI cũng đang là nhân tố “đe dọa” sát sườn của Bảo Minh.

Ngoài các DNBH dẫn đầu thị trường nêu trên, một số DNBH có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc trên 50% so với cùng kỳ năm 2015 như UIC (551 tỷ đồng, tăng 93,9%), Phú Hưng (77 tỷ đồng, tăng 85,69%), Cathay (147 tỷ đồng, tăng 62,63%) và SGI (22 tỷ đồng, tăng 64,40%).

DNBH khác có doanh thu phí bảo hiểm gốc giảm so với cùng kỳ năm 2015 là Samsung Vina (891 tỷ đồng, giảm 12,93%) và Chubb (138 tỷ đồng, giảm 10,30%).

Xét theo nghiệp vụ, bảo hiểm xe cơ giới chiếm tỷ trọng lớn nhất trong tổng doanh thu (9.720 tỷ đồng, chiếm tỷ trọng 32,10%), tiếp theo là bảo hiểm sức khỏe và tai nạn con người (7.804 tỷ đồng, chiếm tỷ trọng 25,77%), bảo hiểm tài sản và bảo hiểm thiệt hại (4.657 tỷ đồng, chiếm tỷ trọng 15,38%), bảo hiểm cháy nổ (2.775 tỷ đồng, chiếm tỷ trọng 9,16%), bảo hiểm thân tàu và TNDS chủ tàu (1.849 tỷ đồng, chiếm tỷ trọng 6,11%).

5 DN chiếm 86% thị phần bảo hiểm nhân thọ

Thị trường bảo hiểm đã có một năm tăng trưởng mạnh nhất trong nhiều năm qua, trong đó thị trường bảo hiểm nhân thọ tăng mạnh nhất trong 10 năm gần đây, theo nhận định của các nhà điều hành thị trường và công ty bảo hiểm.

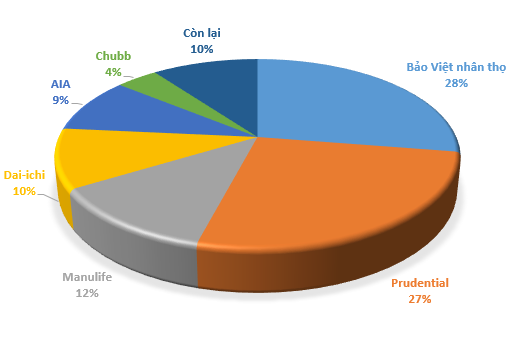

Tổng doanh thu phí bảo hiểm nhân thọ 10 tháng đầu năm 2016 ước đạt 38.839 tỷ đồng, tăng 30,62% so với cùng kỳ năm 2015. Thị phần tổng doanh thu phí bảo hiểm cụ thể như sau: Bảo Việt nhân thọ 27,5%, Prudential 26,6%, Manulife 12,2%, Dai-ichi 10,2%, AIA 9,4%, Chubb 4%, Generali 2,4%, Hanwha 2,1%, PVI Sunlife 1,8%, Prevoir 1%, Vietinbank Aviva 1%, các doanh nghiệp còn lại chiếm thị phần nhỏ dưới 1%.

Tổng doanh thu phí bảo hiểm khai thác mới ước đạt 13.127,6 tỷ đồng, tăng 29,07% so với cùng kỳ năm trước. Thị phần doanh thu phí bảo hiểm khai thác mới như sau: Bảo Việt Nhân thọ (20,94%), Prudential (20,55%), Manulife (13,64%), Daiichi (12,91%), AIA (11,14%), Generali (5,05%), Chubb (4,68%), PVI Sun Life (3,44%), Hanwha (2,65%), Vietinbank Aviva (1,59%). Các doanh nghiệp còn lại chiếm thị phần nhỏ dưới 1%.

Các nghiệp vụ bảo hiểm tử kỳ, bảo hiểm hỗn hợp và bảo hiểm liên kết chung vẫn chiếm tỷ trọng lớn trong tổng doanh thu phí khai thác mới, trong đó bảo hiểm liên kết chung chiếm tỷ trọng 46%, bảo hiểm hỗn hợp chiếm tỷ trọng 40,17%, bảo hiểm tử kỳ chiếm tỷ trọng 2,32%, bảo hiểm bổ trợ chiếm tỷ trọng 9,32% và các nghiệp vụ còn lại (bảo hiểm trọn đời, bảo hiểm trả tiền định kỳ, bảo hiểm liên kết đơn vị, bảo hiểm hưu trí) chiếm tỷ trọng 2,28%.

So với cùng kỳ năm ngoái, doanh thu khai thác mới của các nghiệp vụ bảo hiểm liên kết đầu tư (liên kết chung và liên kết đơn vị) tăng khá cao ở mức 37,95%, nghiệp vụ bảo hiểm hỗn hợp tăng 22,26%.

Về số lượng hợp đồng khai thác mới trong 10 tháng đầu năm, dẫn đầu là nghiệp vụ bảo hiểm hỗn hợp với 493.675 hợp đồng (chiếm tỷ trọng 40,93%), tăng trưởng 17,62% so với cùng kỳ năm 2015, tiếp theo là sản phẩm bảo hiểm liên kết đầu tư với 482.025 hợp đồng (chiếm tỷ trọng 39,97%), tăng trưởng 34,46% so với cùng kỳ năm 2015, nghiệp vụ bảo hiểm tử kỳ là 218.958 hợp đồng (chiếm tỷ trọng 18,16%), giảm 21,48% so với cùng kỳ năm 2015.

Số lượng hợp đồng có hiệu lực (hợp đồng chính) đạt 6.217.989 hợp đồng, tăng 12,65% so với cùng kỳ năm 2015. Tính doanh thu phí theo từng nghiệp vụ thì nghiệp vụ bảo hiểm hỗn hợp vẫn chiếm tỷ trọng lớn hơn cả với 49,48%, tiếp theo là nghiệp vụ bảo hiểm liên kết đầu tư 39,46%.

Doanh thu hoa hồng môi giới bảo hiểm giảm

Tổng số phí bảo hiểm thu xếp qua MGBH 10 tháng đầu năm 2016 ước đạt 5.811 tỷ đồng (tăng 12,3% so với cùng kỳ năm 2015), trong đó phí bảo hiểm thu xếp gốc ước đạt 3.424 tỷ đồng (tăng 8,0%), phí tái bảo hiểm thu xếp ước đạt 2.387 tỷ đồng (tăng 19,1%);

Tổng doanh thu hoa hồng môi giới bảo hiểm 10 tháng đầu năm 2016 ước đạt 473 tỷ đồng (giảm 0,7% so với cùng kỳ 2015), trong đó hoa hồng môi giới bảo hiểm gốc ước đạt 394 tỷ đồng (tăng 0,7%), hoa hồng môi giới tái bảo hiểm ước đạt 79 tỷ đồng (giảm 6,9%).

Theo Cục Quản lý, giám sát bảo hiểm, năng lực tài chính của các doanh nghiệp bảo hiểm (DNBH) ngày càng vững chắc, tổng tài sản của các DNBH năm 2016 ước đạt 239.413 tỷ đồng, tăng 18,2% so với cùng kỳ; tổng dự phòng nghiệp vụ bảo hiểm của các DNBH đến hết năm 2016 ước đạt 144.817 tỷ đồng, tăng 23,96% so với năm 2015; tổng nguồn vốn chủ sở hữu của các DNBH đến hết năm 2016 ước đạt 52.720 tỷ đồng, tăng 15,18% so với cùng kỳ.

Mặc dù đã đạt được những kết quả tích cực, song thị trường bảo hiểm vẫn còn một số tồn tại, hạn chế. Cụ thể, số lượng sản phẩm bảo hiểm tuy nhiều song đa số sản phẩm được thiết kế cố định, trọn gói, khó điều chỉnh, chia nhỏ theo nhu cầu đa dạng của bên mua bảo hiểm.

Năng lực quản trị điều hành, hiệu quả hoạt động của một số doanh nghiệp phi nhân thọ chưa cao, vẫn còn tình trạng cạnh tranh không lành mạnh giữa các DNBH phi nhân thọ. Đặc biệt, thị trường vẫn còn tình trạng gian lận trong kinh doanh BH làm ảnh hưởng không nhỏ đến quyền và lợi ích của DNBH và người tham gia bảo hiểm.