"Đào sâu" vào núi nợ đang phình to của Trung Quốc

Khi được hỏi về nợ của Trung Quốc, CEO Laurence Fink của quỹ đầu tư BlackRock cho rằng tất cả chúng ta đều phải lo lắng về Trung Quốc dù ông vẫn có cái nhìn lạc quan trong dài hạn.

- 27-08-2016Chỉ 2 năm Ấn Độ đã làm được điều mà Trung Quốc vẫn chưa làm được trong cả thập kỷ

- 25-08-2016Ma trận số liệu kinh tế Trung Quốc

- 23-08-2016Vì sao không ai tin thị trường Trung Quốc?

Thời gian gần đây, có nhiều nhà đầu tư nổi tiếng thế giới đã lên tiếng cảnh báo về núi nợ khổng lồ mà Trung Quốc đang phải gánh. George Soros còn so sánh Trung Quốc hiện nay giống như những gì Mỹ đã trải qua trước thềm khủng hoảng tài chính 2008. “Khủng hoảng ở Mỹ cũng được tạo ra bởi tăng trưởng tín dụng quá nóng và không bền vững”, Soros phát biểu hồi tháng 4.

Đến tháng 5, khi được hỏi về nợ của Trung Quốc, CEO Laurence Fink của quỹ đầu tư BlackRock cho rằng tất cả chúng ta đều phải lo lắng về Trung Quốc dù ông vẫn có cái nhìn lạc quan trong dài hạn.

Tháng 6, ngân hàng Goldman Sachs tung ra báo cáo cảnh báo về hệ thống ngân hàng ngầm và những rủi ro của hệ thống tín dụng Trung Quốc.

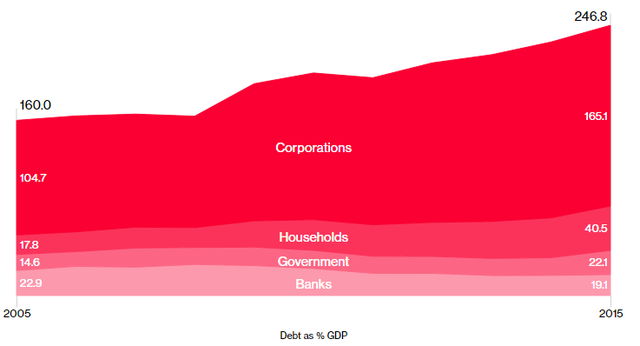

Trên thực tế, nhiều lĩnh vực của nền kinh tế Trung Quốc đã lâm vào nợ nần nghiêm trọng, đặc biệt là sau khủng hoảng tài chính toàn cầu. 10 năm qua, tổng nợ tăng trưởng tới 465%, từ mức 160% trong năm 2005 lên đến 247% GDP vào năm ngoái.

Bloomberg Intelligence phân nợ của Trung Quốc thành 4 loại: nợ của ngân hàng, nợ doanh nghiệp, nợ Chính phủ và nợ của các hộ gia đình. Nợ của các ngân hàng đã giảm nhẹ khi đặt trong tương quan so sánh với quy mô nền kinh tế, trong khi nợ của các doanh nghiệp đã tăng mạnh, từ mức 105% GDP lên 165% GDP. Nợ Chính phủ tương đương 22% GDP trong khi nợ của các hộ gia đình cũng tăng khá mạnh lên mức hơn 40% GDP.

Dù tăng nhanh, nợ của các hộ gia đình Trung Quốc vẫn thấp hơn đáng kể so với của Mỹ trong giai đoạn trước khủng hoảng nợ dưới chuẩn. Vào thời đỉnh điểm năm 2007, tỷ lệ ở Mỹ là gần 100% GDP. Hơn nữa, nợ gia đình ở Trung Quốc bền vững hơn vì tỷ lệ tiết kiệm trong dân chúng rất lớn, lớn gấp đôi so với số nợ. Tính đến cuối năm 2015, lượng tiền gửi đạt khoảng 55.000 tỷ nhân dân tệ (tương đương 8.400 tỷ USD), so với số nợ 27.400 tỷ nhân dân tệ.

Một điểm khác biệt nữa giữa Trung Quốc ngày nay và Mỹ dưới thời bong bóng nợ là các hộ gia đình khó có thể gây nên khủng hoảng tài chính với những khoản vay thế chấp. Nếu giá nhà có giảm 50% thì cũng không thể gây rắc rối cho các khoản vay thế chấp.

Như vậy nếu khủng hoảng nợ xảy ra, căn nguyên sẽ đến từ khối doanh nghiệp và các chủ nợ chính của chúng – các ngân hàng. Thị trường trái phiếu Trung Quốc đã xuất hiện những dấu hiệu căng thẳng. Tính đến ngày 30/6 có tổng cộng 17 vụ vỡ nợ, nhiều hơn gấp 3 lần so với cả năm 2015. Điều này còn khiến lợi suất trái phiếu tăng lên và những đợt phát hành mới bị hoãn lại.

Rủi ro tín dụng không phân bổ đều giữa các ngành. Các công ty năng lượng và khai khoáng có khả năng trả nợ thấp nhất. Ngược lại, ngành y tế, công nghệ thông tin và dịch vụ viễn thông có tình hình tài chính khỏe mạnh hơn.

Theo IMF, dù phải gánh nhiều nợ, trung bình tỷ lệ đòn bẩy của các doanh nghiệp trung Quốc không phải là cao. Kể từ 2006, các doanh nghiệp niêm yết không thuộc khối doanh nghiệp nhà nước đã giảm tỷ lệ nợ trung bình xuống còn 55% vốn cổ phần phổ thông. Tuy nhiên tỷ lệ ở khối DNNN vẫn giữ nguyên ở mức 110%.

Thị trường Trung Quốc có một điểm khác biệt rất lớn so với các nước khác. Nhiều tập đoàn lớn và gần như toàn bộ các ngân hàng lớn của nước này thuộc sở hữu của nhà nước. Nói cách khác, con nợ và chủ nợ có cùng một chủ sở hữu. Do đó Trung Quốc cũng có cách hành xử rất khác với nợ. Các vùng duyên hải giàu có hơn nhờ ngành công nghệ phát triển có thể gánh nợ cho những vùng nghèo nặng nợ hay các ngân hàng sẽ gánh vác nợ cho các tập đoàn lớn. Cuối cùng thì nợ sẽ được Chính phủ gánh vác dưới dạng chi phí cho trợ cấp xã hội. Trung Quốc cũng đang dần mở cửa thị trường chứng khoán, do đó nước này có thể thu hút được nhiều vốn hơn để giải quyết các nghĩa vụ nợ.

Dẫu vậy không phải là không có vấn đề gì nghiêm trọng. Nền kinh tế lớn thứ hai thế giới đang giảm tốc và cần một cuộc đại phẫu. Trong quá trình ấy sẽ có người thắng và kẻ thua. Hệ thống ngân hàng ngầm cũng là một rủi ro lớn mà chắc chắn Chính phủ Trung Quốc sẽ không thể áp dụng lại những giải pháp xưa cũ để giải quyết vấn đề bởi so với quá khứ thì nền kinh tế đã lớn hơn và phức tạp hơn rất nhiều.

May mắn là Trung Quốc có tỷ lệ tiết kiệm rất cao, thị trường vốn cũng như hệ thống ngân hàng vẫn nằm trong bàn tay kiểm soát của Chính phủ. Bên cạnh đó, các ngân hàng niêm yết có tỷ lệ an toàn vốn cao, khác với các ngân hàng Mỹ phụ thuộc nặng nề vào nguồn vốn ngắn hạn.

Những phân tích trên cho thấy Trung Quốc khó có thể thổi bùng lên khủng hoảng tài chính toàn cầu, ít nhất là trong ngắn hạn. Còn câu trả lời cho dài hạn sẽ phụ thuộc vào các biện pháp cải tổ mà Trung Quốc sẽ thực hiện trong thời gian sắp tới.