Đầu tư thế nào năm 2017?

Dự báo kinh tế VN năm 2017 của các tổ chức tài chính quốc tế đều khá tích cực, ngoại trừ IMF, với đánh giá cao về nỗ lực cải thiện môi trường kinh doanh của VN. Trong bối cảnh tích cực đó, kênh đầu tư nào sẽ thu hút dòng tiền và sinh lợi tốt ?

- 30-12-2016VCBS: Những cổ phiếu ngành đá xây dựng có triển vọng khả quan trong năm 2017

- 30-12-2016[Chọn cổ phiếu] Cổ phiếu bị định giá thấp hơn thị trường và còn dư địa tăng trưởng trong năm 2017

- 27-12-2016Năm 2017, cổ phiếu nào của ngành thép sẽ hấp dẫn?

- 16-12-2016Thị trường chứng khoán 2017: Quên vốn ngoại đi và sống bằng nội lực

Năm 2017, dự báo tốc độ tăng trưởng tương đương 2016, nền kinh tế tiếp tục đối đầu với khó khăn về cân bằng ngân sách, vốn đầu tư cũng như tiêu dùng nội địa…

Tuy nhiên, sẽ xuất hiện các chuyển biến tích cực về cấu trúc nền kinh tế theo hướng cải thiện môi trường mạnh hơn, chú trọng phát triển sản xuất kinh doanh. Các xu hướng đầu tư vào các kênh chứng khoán, BĐS, vàng… sẽ có sự phân hóa nhất định. Trong đó, chứng khoán có lợi thế hơn nhờ có nhiều điều kiện để thu hút được dòng vốn mới.

TTCK nhiều “bệ đỡ,” nhưng khó thăng hoa

Các chính sách về thị trường chứng khoán (TTCK) như tăng room cho nhà đầu tư nước ngoài, triển khai chứng khoán phái sinh sẽ thu hút nhà đầu tư. Nền tảng là triển vọng kinh tế ổn định và phát triển từ các chính sách tái cấu trúc và phát triển nền kinh tế của chính phủ, giúp “hàn thử biểu” chứng khoán cũng có sự tăng trưởng ổn định. Cùng với sự kém hấp dẫn của các kênh đầu tư như BĐS, vàng, tiền gửi ngân hàng thì triển vọng tăng tín dụng của các ngân hàng thương mại (NHTM) sẽ tạo nguồn lực trực tiếp và gián tiếp cho TTCK.

Một nguồn lực khác khiến chứng khoán càng hấp dẫn là những DNNN có thương hiệu và quy mô lớn sẽ bán vốn và lên sàn, hứa hẹn thu hút nhà đầu tư nước ngoài, bên cạnh các hàng hóa tư nhân đang được chờ đợi như VietJet ở hàng không…

Tuy nhiên, chứng khoán sẽ có những bất lợi nhất định như: Tăng trưởng kinh tê VN chưa rõ ràng, hạn chế nguồn vốn nước ngoài. Xu thế chuyển vốn từ các thị trường mới nổi như VN về Mỹ khá mạnh, thể hiện trong tháng 11 vừa qua làm suy yếu nguồn cầu. Nhiều nhà đầu tư bị kẹt vốn trong BĐS theo dự báo có thể phải rút vốn khỏi TTCK để khắc phục. Nhiều Cty có vốn hóa nhưng đang bị yếu năng lực tài chính và hoạt động kém hiệu quả sẽ tìm cách huy động vốn cho nhu cầu đầu tư làm tăng nguồn cung thiếu thực chất.

Nhận định chung: TTCK gặp nhiều khó khăn hơn năm 2016 do nguồn cung sẽ tăng mạnh trong khi nguồn cầu yếu cũng như triển vọng kinh tế chưa thực sự tốt. Do vậy dự báo mức tăng của TTCK chỉ trong khoản 3 -5% so với năm 2016.

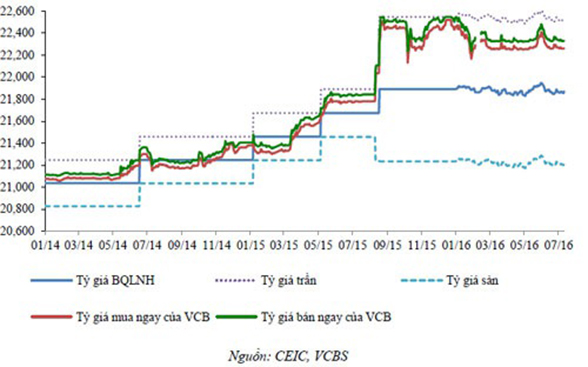

Nhiều áp lực lên tỷ giá VND/USD

Năm 2017, tỷ giá chịu sức ép tăng giá từ nhiều yếu tố tài chính và kinh tế. Tính đến tháng 11/2016, tỷ giá USD được xem là ổn định với mức tăng rất thấp so với dự báo của các ngân hàng nước ngoài. Ngân hàng HSBC và ANZ đều dự báo tỷ giá USD/VND cuối năm sẽ trên 23.000 VND. Tuy nhiên bước sang đầu tháng 12/2016, tỷ giá trên thị trường tự do đã vượt 23.000 VND. Nguyên nhân là do một số tác động kinh tế trong nước và thế giới, trong đó có nhập siêu của VN và xu hướng duy trì sức mạnh của đồng USD, đặc biệt trong tương quan giảm giá của đồng Nhân Dân Tệ (NDT), tạo áp lực kép lên tỷ giá.

Trong năm 2017, dự báo, nguồn vốn đầu tư nước ngoài khó tăng mạnh (do tác động thay đổi của chính sách từ Mỹ), các DN trong nước đang tăng vay USD và nhu cầu trả nợ nước ngoài của chính phủ sẽ tăng lực cầu USD. Ngoài ra, lạm phát và cung tiền năm 2017 sẽ cao hơn 2016 làm giảm giá trị VNĐ. Cùng với đó, từ 2017 dòng tiền kiều hối sẽ bắt đầu giảm, do giá BĐS Việt Nam đã khá cao, lãi suất căn bản của FED sắp tăng trở lại, lãi suất tại VN thấp cũng như môi trường kinh doanh chưa cải thiện.

Dự báo, tỷ giá USD có thể sẽ tiếp tục tăng trong Qúy 1, 2/2017 với mức tăng trong khoản 3%, cả năm 2017 sẽ vào khoản 5%.

BĐS: Lựa chọn của nhà đầu tư cá nhân

Về tổng quan, thị trường BĐS năm 2016 khá thành công. Tuy nhiên, đến Quý 4/2016, nỗi lo về tiêu thụ căn hộ trung, cao cấp đã thực sự rõ nét khi Hiệp hội BĐS TPHCM (HoREA) đã cảnh báo, phân khúc thị trường BĐS cao cấp đang có dấu hiệu cung vượt cầu.

Tại TPHCM, năm 2016 xuất hiện thêm rất nhiều dự án tập trung ở tuyến đường bờ Tây sông Sài Gòn với ước tính khoản 20.000 căn hộ cao cấp và nhiều dự án trong nội thành. Những dự án này cạnh tranh với nhau, lấn át các dự án ở khu đô thị mới, làm xuất hiện dư cung. Các chủ đầu tư phải tăng khuyến mãi lớn, chiết khấu cao từ 5 – 9% cho những người mua sớm. Thị trường đang là sự cạnh tranh quyết liệt giữa các chủ đầu tư và các nhà môi giới trong việc tìm khách hàng tiêu thụ.

Theo xu hướng nói trên, thị trường BĐS 2017 vẫn là kênh chọn lựa của nhà đầu tư cá nhân, nhưng quy mô sẽ giảm nhiều do việc đầu cơ suy giảm mạnh, cũng như nguồn vốn từ NHTM thu hẹp. Thị trường BĐS sẽ phân hóa mạnh, chỉ một số dự án cục bộ có ưu thế tài chính, sản phẩm mới có thể tiêu thụ thuận lợi.

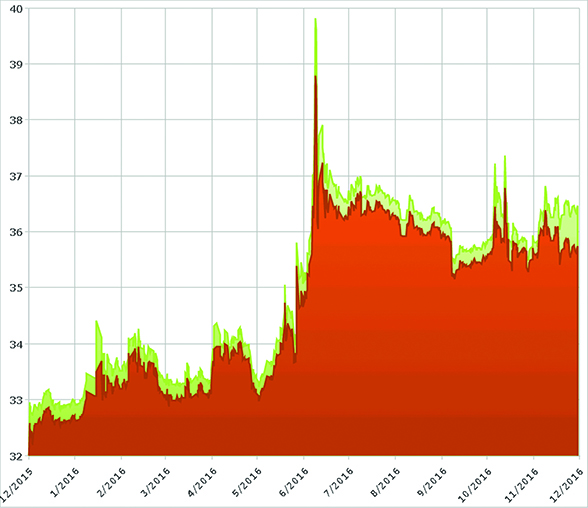

Vàng: Khó xuống dưới 35 triệu đồng/ lượng

Hiện nay giá vàng vẫn đang đi xuống do đồng USD đang mạnh. Tuy nhiên việc nhận định xu thế giá vàng 2017 có những chiều hướng trái ngược nhau.

Ở thị trường quốc tế, nhiều tổ chức nhận định vàng sẽ giảm về 1.100usd/Oz cuối năm 2017. Chinese Banking Corp và ABN Amro Group NV, ABN Amro, OCBC dự đoán giá vàng sẽ về ngưỡng $1,100/ounce vào cuối năm 2017 do Fed thắt chặt chính sách tiền tệ, lãi suất thực tăng và đồng USD leo cao.

Trong khi đó, HSBC, ETF Securities, Societe Generale SA lạc quan về giá vàng 2017 do nhận định sẽ có lạm phát tăng, chiến tranh thương mại và kéo theo bất ổn cho thị trường toàn cầu, nợ các quốc gia tăng mạnh, rủi ro chính trị Châu Âu; ngoài ra vàng là một tài sản đa dạng hóa, và bảo hiểm rủi ro rất tốt. Theo đó vàng sẽ vượt 1.400usd/Oz trong T6 và đạt trên 1.500usd/Oz vào cuối năm 2017.

Nhìn trên bình diện đó, với sự tích cực được kì vọng của kinh tế Mỹ, đồng USD giữ phong độ, giá dầu có tăng nhưng không mạnh sẽ kiềm hãm giá vàng sẽ khó vượt mức 1.2000usd/Oz như quý 2.2016.

Đối với thị trường vàng trong nước, giá vàng phụ thuộc vào giá vàng thế giới và tỷ giá. Nhiều khả năng giá vàng chịu sức ép giảm giá do chênh lệch quá lớn với thế giới (từ 2,5triệu – 3triệu đồng/lượng). Tuy nhiên, khả năng tăng lạm phát là khá lớn cùng với BĐS suy yếu có thể làm tăng cầu về vàng. Do vậy giá vàng trong nước sẽ khó xuống dưới 35triệu đồng/ lượng.

Diễn đàn đầu tư