Coteccons - Hòa Bình: Cuộc đua đã đến hồi kết?

Cách đây vài năm, 2 doanh nghiệp hàng đầu trong ngành xây dựng này có quy mô tương đương. Tuy nhiên, hiện tại một doanh nghiệp đã tỏ ra vượt trội hơn.

- 13-04-2015Sóng cổ phiếu ô tô nhìn từ TMT và HHS

- 03-04-2015Trường Hải vs. Hòa Phát: Cuộc đua vị trí số 1 ngành công nghiệp

- 30-03-2015So găng Đạm Cà Mau - Đạm Phú Mỹ

Trong những năm trước đây, việc phát triển các công trình xây dựng có quy mô lớn, phức tạp tại Việt Nam đều phải dựa vào các nhà thầu ngoại. Tuy vậy, tình hình đã dần thay đổi khi trong những năm gần đây, không ít công ty xây dựng trong nước đã có những tiến bộ vượt bậc về trình độ kỹ thuật và trở thành những nhà thầu uy tín không chỉ ở trong nước. Đây là điều mà trước đây không nhiều người nghĩ những đơn vị trong nước có thể làm được.

Nổi bật trong các doanh nghiệp xây dựng đang niêm yết là CTCP Xây Dựng Cotec - Coteccons (CTD) và CTCP Xây dựng và kinh doanh địa ốc Hòa Bình (HBC). Đây đều là các doanh nghiệp lớn trong ngành xây dựng và đều là các tổng thầu lớn. Tuy vậy, hoạt động sản xuất kinh doanh của 2 doanh nghiệp trên cũng có nhiều điểm khác biệt.

Cách đây vài năm, 2 doanh nghiệp này có quy mô tương đương. Tuy nhiên, hiện tại một doanh nghiệp đã tỏ ra vượt trội hơn.

Khác biệt trong cơ cấu nguồn vốn…

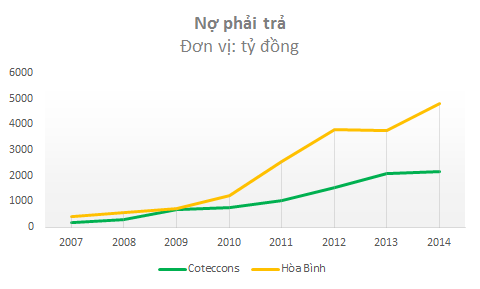

Tổng tài sản của Coteccons và Hòa Bình không có sự chênh lệch quá lớn. Tính đến hết năm 2014, tổng tài sản của Coteccons đạt 4.863 tỷ đồng, trong khi đó Hòa Bình là 5.803 tỷ đồng.

Tuy nhiên, trong khi nợ phải nợ phải trả của Hòa Bình lên đến 4.800 tỷ thì nợ phải trả của Coteccons chỉ có 2.200 tỷ. Khác biệt còn ở chỗ, hệ thống Coteccons hoàn toàn không vay nợ trong khi vay nợ của Hòa Bình là gần 2.000 tỷ.

Nợ phải trả của Hòa Bình lớn hơn hẳn so với Coteccons

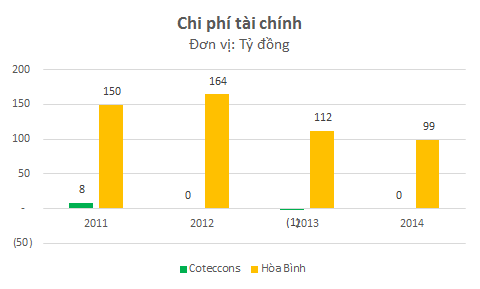

Điều này đã khiến chi phí lãi vay của Hòa Bình luôn ở mức khá cao, duy trì trên dưới mức 100 tỷ trong những năm gần đây. Trong khi đó, chi phí lãi vay của Coteccons bằng 0.

Chi phí tài chính (lãi vay) của Coteccons là không đáng kể.

… Đến kết quả kinh doanh

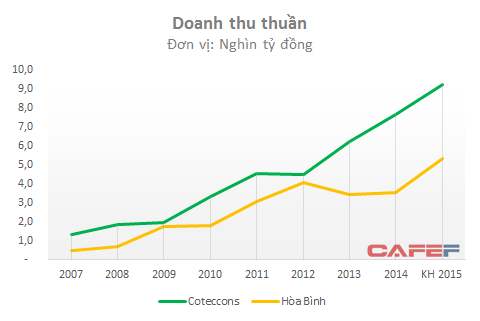

Trong giai đoạn 2007- 2012, mặc dù doanh thu của Hòa Bình thấp hơn đối thủ nhưng sự khác biệt là không quá rõ ràng. Sự chênh lệch về doanh thu giữa 2 doanh nghiệp chỉ bộc lộ rõ nét kể từ năm 2013 trở đi.

Năm 2015, Coteccons tiếp tục đặt kế hoạch tăng trưởng mạnh với doanh thu mục tiêu 9.200 tỷ đồng. Hòa Bình cũng đặt kế hoạch tăng trưởng doanh thu tăng 50% lên 5.300 tỷ đồng, tuy nhiên còn kém khá xa con số mà Coteccons đặt ra.

Từ năm 2013, với việc hợp nhất Unicons, doanh thu của Coteccons đã vượt xa so với Hòa Bình

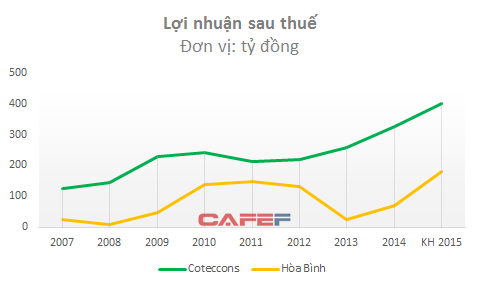

Giai đoạn 2011-2013 là lúc kinh tế vĩ mô trong nước gặp nhiều khó khăn khi lãi suất cho vay trong giai đoạn này khá cao, doanh nghiệp khó tiếp cận nguồn vốn.

Bất chấp những khó khăn đó, Coteccons vẫn duy trì đà tăng trưởng tốt với lợi nhuận năm sau cao hơn năm trước. Ngược lại, Hòa Bình lại gặp khá nhiều khó khăn trong giai đoạn này, một phần nguyên nhân do lãi suất vay ngân hàng khá cao trong khi tỷ lệ vay nợ của Hòa Bình lớn đã khiến chi phí lãi vay bào mòn lợi nhuận.

Cách biệt về lợi nhuận giữa 2 doanh nghiệp đang rất lớn

Thị phần hoạt động

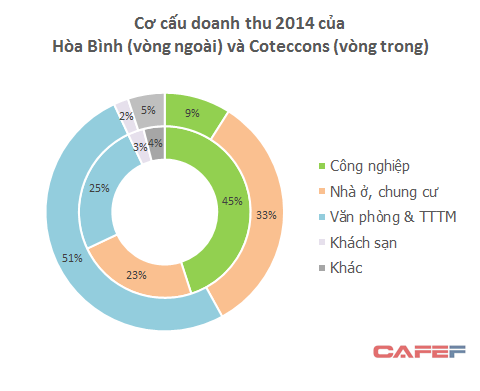

Cùng là doanh nghiệp xây dựng, tổng thầu lớn, tuy nhiên khi nhìn vào cơ cấu doanh thu có thể thấy sự khác biệt giữa 2 doanh nghiệp. Doanh thu của Coteccons có tỷ lệ lớn đến từ mảng xây dựng công nghiệp, trong khi Hòa Bình lại có tỷ lệ lớn doanh thu đến từ mảng thương mại, nhà ở.

Đây cũng là điều dễ hiểu khi mà Coteccons đầu tư sâu vào các công ty xây dựng, hạ tầng (Unicons, FCC). Trong khi đó, Hòa Bình lại mở rộng hoạt động theo hướng tổng thầu với các công ty con, liên kết hoạt động trong các mảng kính, đá, gỗ, nội thất… phù hợp với hoạt động phát triển nhà ở, thương mại.

Bên cạnh đó, Coteccons và Hòa Bình cùng có xuất phát điểm hoạt động tập trung ở khu vực miền nam. Tuy nhiên trong những năm gần đây, cả 2 doanh nghiệp đều mở rộng khu vực hoạt động, không còn chỉ trong khu vực miền nam nữa.

Nguồn thu chính của Coteccons đến từ thi công nhà xưởng công nghiệp trong khi nguồn thu chính của Hòa Bình là xây dựng văn phòng và trung tâm thương mại

Coteccons có xu hướng “bắc tiến” mạnh hơn với hàng loạt dự án đang triển khai tại Hà Nội và các tỉnh phía bắc. Tương tự vậy, Hòa Bình cũng “bắc tiến” nhưng có vẻ vẫn khá thận trọng khi số dự án triển khai tại miền bắc vẫn chưa nhiều.

Không những thế, cả 2 doanh nghiệp đều đã tiến ra ngoài biên giới Việt Nam khi Coteccons đã triển khai 1 số dự án tại Lào, còn với Hòa Bình là các dự án tại Myanmar, Malaysia. Điều này cho thấy năng lực cạnh tranh, khả năng thi công của 2 doanh nghiệp là rất tốt.

Vốn hóa thị trường

Kết thúc phiên giao dịch 21/04/2015, CTD có thị giá 77.000đ, tương ứng vốn hóa 3.202 tỷ đồng. Còn với mức giá 20.700đ, vốn hóa thị trường của HBC đạt 1.105 tỷ đồng, bằng 1/3 so với CTD.

Biến động giá cổ phiếu CTD và HBC trong vòng 1 năm

>> Trường Hải vs. Hòa Phát: Cuộc đua vị trí số 1 ngành công nghiệp

Hoàng Tú

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

tại Cosmoprof 2024")