Những sai lầm thường mắc phải khi định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền.

Việc đưa ra một mức giá phù hợp với giá trị của doanh nghiệp là điều rất quan trọng đối với bên bán và bên mua. Chỉ khi xác định được một giá trị doanh nghiệp hợp lý thì giao dịch mới được coi là thành công.

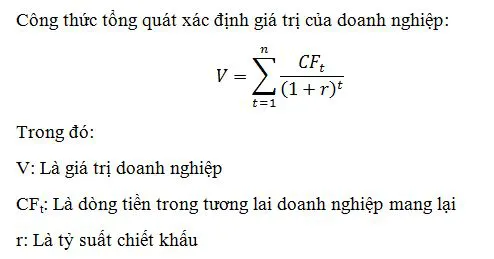

Một trong những phương pháp thường được sử dụng để xác định giá trị doanh nghiệp là phương pháp dòng tiền chiết khấu (discounted cash flow). Phương pháp này sử dụng các thông tin liên quan đến dòng tiền trong tương lai và tỷ suất chiết khấu.

Tuy nhiên, rất nhiều nhân tố cần được xem xét khi áp dụng phương pháp này. Bài viết này xin đề cập đến những sai lầm mà các chuyên viên định giá thường mắc phải khi xác định giá trị doanh nghiệp.

Thứ nhất, sự thiếu thận trọng khi xem xét rủi ro riêng biệt của doanh nghiệp cần định giá. Một trong những vấn đề mấu chốt khi sử dụng phương pháp chiết khấu dòng tiền đó là xác định được một tỷ suất chiết khấu phù hợp. Tỷ suất chiết khấu có vai trò rất lớn trong công thức, và việc chọn sai tỷ suất chiết khấu sẽ mang lại độ sai lệch rất lớn về giá trị của doanh nghiệp.

Thông thường, tỷ suất chiết khấu nên là chi phí sử dụng vốn bình quân gia quyền (weighted average cost of capital – WACC), tức là chi phí của những nguồn vốn khác nhau mà doanh nghiệp sử dụng, được tính trọng số theo tỷ lệ giá trị thị trường của những nguồn vốn đó. Và một vấn đề quan trọng nữa là tỷ suất chiết khấu có thể không cố định, mà sẽ thay đổi theo thời gian.Các chuyên viên định giá sẽ phải xác định tỷ suất chiết khấu để đưa vào công thức trên cơ sở xác định mức bù cho những rủi ro mà doanh nghiệp phải đối mặt như rủi ro liên quan đến thị trường, rủi ro liên quan đến quy mô hay rủi ro liên quan đến đặc thù ngành.

Một trong những yếu tố quan trọng và mang nặng tính chủ quan chính là xác định mức bù cho rủi ro riêng biệt của doanh nghiệp cần định giá (hay còn gọi là rủi ro phi hệ thống). Mức bù rủi ro này xem xét những đặc điểm riêng có của công ty cần định giá, cân nhắc xem với những đặc điểm này thì công ty cần định giá đang rủi ro hơn hay kém rủi ro so với những công ty có cùng quy mô và cùng hoạt động trong một lĩnh vực. Tuy nhiên, trên thực tế chúng ta thường định giá mà thiếu đi những xem xét một cách xác đáng những rủi ro riêng biệt này.

Thứ ba, các kết quả định giá được tính bình quân một cách không phù hợp. Trong một thị trường hoàn hảo và lý tưởng, những phương pháp định giá tuy có khác nhau về cách thức nhưng sẽ cho ra một kết quả chung về giá trị của doanh nghiệp. Tuy nhiên, trên thực tế, các phương pháp khác nhau sẽ có thể cho ra những kết quả định giá khác nhau. Một sai lầm thường mắc phải đó là chúng ta bình quân giản đơn các kết quả của các phương pháp khác nhau để cho ra kết quả cuối cùng. Khi bình quân kết quả của các phương pháp định giá chúng ta cần tính đến trọng số (tỷ trọng) cho từng phương pháp, bởi lẽ mỗi phương pháp có cách thức thu thập thông tin, có những ưu điểm, nhược điểm là khác nhau. Hay nói cách khác là trong số những phương pháp được sử dụng để định giá thì có những phương pháp đáng tin cậy hơn, có cơ sở xác đáng hơn thì phải được tính trọng số lớn hơn.

Thứ tư, những luận cứ thiếu cơ sở của chuyên viên định giá. Trên thực tế, các chuyên viên định giá thường không lý giải hoặc lý giải một cách thiếu thuyết phục là tại sao họ chọn phương pháp định giá này thay vì phương pháp khác. Hoặc những căn cứ mà họ lựa chọn các thông tin cho phương pháp định giá mà họ sử dụng là những căn cứ nào, nguồn thông tin có tin tưởng được hay không. Trong phương pháp DCF thì ngoài việc xác định được một tỷ suất chiết khấu phù hợp thì những ước tính về dòng tiền trong tương lai cũng là một trong những nhân tố quyết định. Tương lai là những gì chưa chắc chắn, là rủi ro. Vậy ước lượng dòng tiền này ra sao là vấn đề rất phức tạp. Vì vậy, chuyên viên định giá khi tính toán cần phải có những căn cứ hợp lý, chỉ có như vậy thì kết quả định giá cuối cùng mới đáng tin cậy.

Thứ năm, thiếu những phân tích tình huống. Hầu hết khi định giá doanh nghiệp, các chuyên gia có phân tích độ nhạy (sensitivity analysis). Tuy nhiên, việc phân tích độ nhạy chủ yếu thường đề cập đến các biến thay đổi như chi phí sử dụng vốn, tốc độ tăng trưởng… Mà khi đề cập đến những sự thay đổi của những biến này thường thiếu những căn cứ xác đáng. Các chuyên gia định giá nên sử dụng các biến số thay đổi dựa trên những cơ sở phù hợp, ví dụ dự báo những thay đổi về doanh thu, lợi nhuận biên, nhu cầu đầu tư … những điều này tác động như thế nào đến chi phí sử dụng vốn, tốc độ tăng trưởng, dòng tiền… và cuối cùng tác động đến giá trị doanh nghiệp ra sao.

Lý thuyết và thực tiễn đã chỉ ra cho chúng ta thấy giá trị của doanh nghiệp chính là giá trị hiện tại của các dòng tiền trong tương lai. Việc đưa ra một mức giá phù hợp với giá trị của doanh nghiệp là điều rất quan trọng đối với bên bán và bên mua. Chỉ khi xác định được một giá trị doanh nghiệp hợp lý thì giao dịch mới được coi là thành công và chỉ có như vậy thì thị trường tài chính mới có cơ hội phát triển ở mức độ cao hơn, và việc mua bán, sáp nhập doanh nghiệp mới mang lại được cơ hội cho người mua và sự thỏa mãn cho người bán. Việc áp dụng lý thuyết vào thực tiễn không hễ đơn giản bởi các biến số của thực tiễn biến hóa khôn lường. Hơn thế, mỗi doanh nghiệp là một thực thể có đặc điểm riêng, chính vì vậy khi định giá doanh nghiệp cần hết sức thận trọng.

Ths. Bùi Thị Hà Linh

CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024