NT2 chào sàn HSX với giá 23.700 đồng - tín hiệu chốt lời của các "ông lớn"

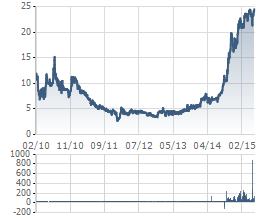

Quan sát biểu đồ biến động giá NT2, có thể thấy chỉ cần nắm giữ cổ phiếu này từ 1 năm trở lên, tỷ lệ lợi nhuận đạt được đều ở mức tương đối cao.

Theo thông tin từ Công ty cổ phần Điện lực Dầu khí Nhơn Trạch (NT2), ngày 12/6 tới đây công ty sẽ chính thức niêm yết trên Sở Giao dịch chứng khoán Tp.HCM (HSX) với giá khởi điểm 23.700 đồng/cổ phiếu. Với biên độ giao dịch 20% cho phiên giao dịch đầu tiên, cổ phiếu NT2 sẽ giao động ở mức giá từ 18.900 - 28.400 đồng/cổ phiếu.

Khác với xu hướng các doanh nghiệp tăng vốn ồ ạt trong thời gian gần đây, từ khi thành lập (năm 2007) đến nay, NT2 chưa một lần tăng vốn, vẫn giữ nguyên 2.560 tỷ đồng vốn điều lệ - là một trong những doanh nghiệp lớn nhất sàn UpCOM, HNX và bây giờ là HSX. Việc không tăng vốn của NT2 cũng là xu hướng chung của các doanh nghiệp nhiệt điện trong ngành.

Vay nợ và áp lực trả nợ

Một đặc điểm nổi bật của NT2 là các khoản vay nợ nước ngoài. Với đặc thù của ngành, phần lớn cá khoản vay ngân hàng của NT2 là bằng ngoại tê, bình quân chiếm 94% trong 3 năm trở lại đây. Tháng 7 năm 2010, công ty đã ký hợp đồng vay với các ngân hàng nước ngoài, trong đó CitiBank là đầu mối với tổng hạn mức vay là 215,4 triệu USD và 202,6 triệu EUR để tài trợ việc xây dựng Nhà máy điện. Đây là khoản vay ưu đãi được Chính phủ Việt Nam bảo lãnh và được cấp Bảo hiểm bởi Hermes và Nexi. Đến nay công ty đã qua 6 kỳ trả lãi và gốc, tương ứng 3 năm. Hiện còn 13 kỳ trả lãi và gốc với dư nợ giảm dần.

Với các khoản vay nói trên, NT2 cho biết công ty chưa một lần chậm trả nợ lãi và gốc. Áp lực trả nợ đối với công ty sẽ giảm dần theo thời gian cùng với số dư nợ giảm dần.

Chưa tính đến lãi vay và áp lực trả nợ của NT2, năm 2014, doanh thu tài chính của NT2 tăng đột biến, đạt 450 tỷ đồng, chủ yếu do lãi chênh lệch tỷ giá đánh giá lại các khoản vay dài hạn có gốc ngoại tệ EUR – góp phần vào kết quả đáng khích lệ của NT2 năm 2014 vừa qua. Tuy nhiên khoản lợi nhuận từ đánh giá chênh lệch tỷ giá nói trên sẽ không được dùng để chia cổ tức cho cổ đông, phần lớn chỉ giúp “làm đẹp” các chỉ số tài chính của công ty mà thôi.

Trong 3 năm trở lại đây, chi phí lãi vay hàng năm mà NT2 phải trả đều không dưới 200 tỷ đồng. Trong đó, lợi nhuận sau thuế trừ khoản đột biến nghìn tỷ năm 2014 (đạt 1.590 tỷ đồng sau kiểm toán), con số chỉ loanh quanh 7 – 8 tỷ đồng mỗi năm.

Áp lực bán ra – các “ông lớn” chốt lời

Một thông tin được chú ý đối với cổ phiếu NT2 trong thời gian gần đây là việc đồng loạt bán ra của các “ông lớn”. Có thể kể đến PVPower bán ra 7,17 triệu cổ phiếu, giảm tỷ lệ sở hữu xuống còn 60%, VNPT thoái vốn sau khi bán gần 5 triệu cổ phiếu, Electric Power Development chuyển nhượng 12,5 triệu cổ phiếu…

Những cổ đông nói trên (cổ đông lớn và cổ đông nhỏ) – đều là những cổ đông lâu năm của NT2. Trong khi đó, từ khi lên sàn, NT2 biến động tương đối tích cực với mức giá tăng lên đáng kể qua các năm. Việc bán cổ phiếu NT2 do vậy khiến người ta nghĩ đến hoạt động chốt lời của các tổ chức hơn là một sự “tháo chạy”.

Quan sát biểu đồ biến động giá NT2, có thể thấy chỉ cần nắm giữ cổ phiếu này từ 1 năm trở lên, tỷ lệ lợi nhuận đạt được đều ở mức tương đối cao.

Biến động giá cổ phiếu NT2 từ trước đến nay

So sánh cơ cấu cổ đông lớn của NT2 có thể thấy mặc dù bán ra trong thời gian gần đây, PVPower đã tăng tỷ lệ sở hữu đáng kể tại NT2, từ 51,8% lên mức 60% hiện tại. Công ty TNHH Phát triển công nghệ giảm nhẹ tỷ lệ sở hữu từ 10% xuống 8,35%, PVF và VNPT thoái vốn do yêu cầu trong quá trình tái cơ cấu của các tổ chức này…

Ưu đãi về thuế

Từ năm 2011 – 2014, NT2 được miễn hoàn toàn thuế TNDN và công ty sẽ tiếp tục được giảm 50% số thuế phải nộp trong 9 năm tiếp theo. Có nghĩa là, từ năm 2015 trở đi, NT2 sẽ bắt đầu phải nộp một nửa số thuế TNDN – sẽ là bất lợi đáng kể so với chế độ ưu đãi 4 năm về trước. Tất nhiên, khoản lãi chênh lệch tỷ giá của NT2 sẽ không bị đánh thuế TNDN – theo quy định hiện hành.

NT2

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC