Dựa vào đâu VPBank niêm yết cổ phiếu lên đến 39.000 đồng, cao hơn cả Vietcombank?

Chưa đầy một tuần nữa, VPBank sẽ đưa cổ phiếu VPB lên niêm yết trên HoSE với giá 39.000 đồng, đắt hơn cả cổ phiếu VCB của Vietcombank và tất nhiên là đắt nhất trong số các ngân hàng Việt. Nhiều nhà đầu tư đã bày tỏ sự hoài nghi về mức giá này, thậm chí còn cho rằng “chàng trai vừa mới dậy thì” này đang quá kiêu căng và liều lĩnh khi không biết lượng sức mình.

Tất nhiên, VPBank họ có lý do của riêng họ và hẳn là chính đáng, nếu không họ đã chẳng đưa ra mức giá ấy. Những băn khoăn đó có thể sẽ được lãnh đạo ngân hàng giải đáp tại buổi roadshow giới thiệu cơ hội đầu tư vào cổ phiếu VPB ngày 15/8 tới đây.

Song dù sao đi nữa, VPBank cũng không phải tự mình thích con số nào thì đưa ra con số ấy để niêm yết mà công ty phải thuê nhà phân tích độc lập là các công ty chứng khoán chuyên nghiệp để phân tích, mổ xẻ, cụ thể ở đây là công ty chứng khoán Bản Việt. Dựa trên bản cáo bạch mới công bố có thể nhận diện ra một vài nguyên nhân thôi thúc VPBank muốn đứng cao hơn người khác.

Thứ nhất là kết quả kinh doanh so với các đối thủ cạnh tranh.

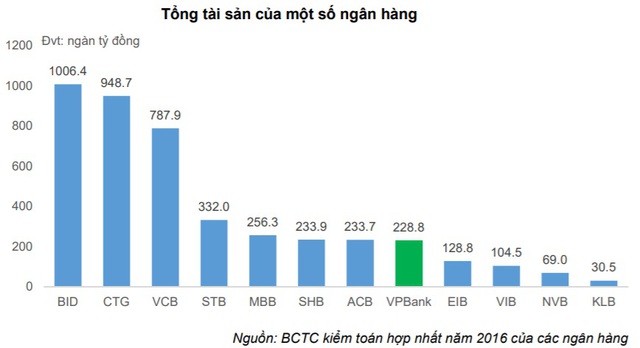

VPBank là ngân hàng chỉ nằm trong top 10 về tổng tài sản, vốn huy động, dư nợ cho vay và vốn điều lệ. Cụ thể, nếu xét riêng nhóm 11 ngân hàng niêm yết thì VPBank có tổng tài sản, dư nợ cho vay và huy động vốn đứng thứ 8 sau BIDV, VietinBank, Vietcombank, Sacombank, MB, SHB và ACB, đồng thời cao hơn Eximbank, VIB, NCB và Kienlongbank. Còn riêng về vốn chủ sở hữu thì đứng thứ 6 sau VietinBank, Vietcombank, BIDV, MB và Sacombank.

Nguồn: Bản cáo bạch VPBank

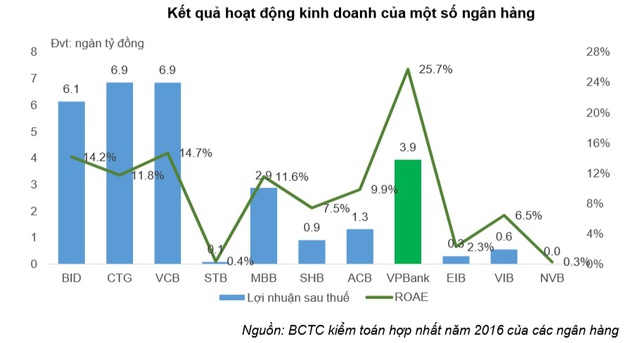

Tuy nhiên ngân hàng lại có hiệu quả kinh doanh khá tích cực. Xét trên con số tuyệt đối, lợi nhuận của VPBank năm 2016 và 6 tháng đầu năm 2017 chỉ kém 3 ngân hàng lớn nhất là Vietcombank, VietinBank và BIDV, còn thì hơn hẳn các ngân hàng tư nhân phía sau.

Về khả năng sinh lời, VPBank đang có tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân cao nhất thị trường. Tại thời điểm năm 2016 và 6 tháng đầu năm 2017, tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROAE) của VPBank là quanh 27 – 28%, gấp trên dưới 4 lần so với của 3 ngân hàng lớn nhất là Vietcombank, BIDV và VietinBank và gấp cả chục lần so với các ngân hàng khác.

Tỷ suất lợi nhuận trên tổng tài sản (ROA) của VPBank cũng đạt mức cao nhất. Tổng hợp số liệu từ báo cáo năm 2016 cho thấy ROA của ngân hàng này khoảng 1,7% trong khi đối thủ cạnh tranh gần nhất là MB chỉ đạt 1,1%. Trong nhóm cổ phần Nhà nước, Vietcombank có ROA cao nhất cũng chỉ đạt 0,9%.

Thứ hai, VPBank đang hấp dẫn hơn nhờ chính sách cởi mở với cổ đông. Từ năm 2014 tới nay dù không chia cổ tức bằng tiền nhưng ngân hàng này vẫn duy trì chính sách cổ tức bằng cổ phiếu với tỷ lệ khá cao, trên 15% và năm vừa rồi lên tới gần 33%.

Thứ ba, xét trong nội tại VPBank, ngân hàng này có quá trình tăng trưởng vài năm gần đây rất mạnh, theo một đường thẳng đứng về mọi chỉ số. Riêng lợi nhuận VPBank đã tăng gấp 4 lần vào năm 2016 so với năm 2013.

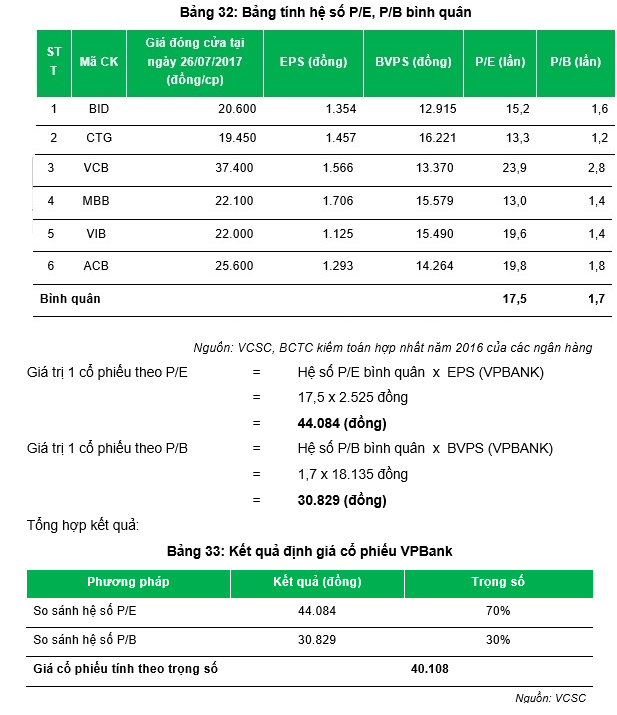

Và quan trọng hơn cả, các chỉ số tài chính để tính toán giá cổ phiếu của một doanh nghiệp thông thường đối với VPBank đều khá “đẹp”. Chỉ riêng 6 tháng đầu năm 2017, thu nhập trên một cổ phiếu phổ thông (EPS) của VPBank đạt hơn 2.500 đồng, còn giá trị sổ sách trên một cổ phiếu (BVPS) là hơn 18.000 đồng. Trong khi đó ở nhóm ngân hàng còn lại EPS cao nhất thuộc về MB cũng chỉ hơn 1.700 đồng, Vietcombank khoảng 1.600 đồng, các ngân hàng còn lại dao động từ 1.200 – 1.500 đồng. Còn BVPS của các ngân hàng đã niêm yết cao nhất là VietinBank mới đạt hơn 16.200 đồng.

Dựa trên những yếu tố trên có thể thấy VPBank lạc quan là có cơ sở khi đưa ra mức giá 39.000 đồng/cổ phiếu và công ty tư vấn cho ngân hàng này cũng đánh giá rằng mức ấy hợp lý, dựa trên các chỉ số bình quân thị trường của những ngân hàng đã niêm yết.

Chứng khoán Bản Việt tính toán giúp VPBank để ra mức giá niêm yết (nguồn: Bản cáo bạch)

Còn so sánh riêng với Vietcombank - ngân hàng đang có giá cổ phiếu cao nhất trên thị trường, dường như có sự khập khiễng không hề nhẹ ở mọi thứ: từ thương hiệu, uy tín cho đến chất lượng và hiệu quả hoạt động từ trước tới nay. Nhưng những chỉ số của VPBank mới nhất lại cho thấy mặc dù là ngân hàng tư nhân và sinh sau đẻ muộn nhưng hiệu quả hoạt động đang vượt trội hơn hẳn. Trong bản cáo bạch trước khi niêm yết, VPBank đã dự tính kế hoạch lãi ròng đến 8.500 tỷ đồng cho năm tới - lên tương đương mức lãi của Vietcombank, nếu đạt được thì ngân hàng này sẽ cho thị trường thấy họ "chẳng phải dạng vừa đâu".

Nói như vậy không có nghĩa với VPBank khi niêm yết chỉ toàn một màu hồng bao phủ. Bên cạnh những con số tích cực nhìn thấy thì VPBank nói riêng và thị trường chứng khoán nói chung vẫn còn khá nhiều vấn đề làm bận lòng nhà đầu tư.

Đầu tiên là về vấn đề nợ xấu. Hiện nay VPBank là ngân hàng có tỷ lệ nợ xấu cao nhất trong hệ thống các ngân hàng cổ phần, loại trừ Sacombank đang tái cơ cấu. Bên cạnh đó ngân hàng này cũng sở hữu số trái phiếu VAMC sau khi bán nợ cho công ty này với hơn 4.100 tỷ đồng và các khoản nợ đó sẽ phải xử lý trích lập dự phòng hàng năm. Dù rằng nghị quyết về xử lý nợ xấu của Quốc hội đã ban hành và toàn ngành ngân hàng đang ráo riết vào cuộc, nhưng rõ ràng vấn đề xử lý nợ xấu trên thực tế cũng chẳng dễ dàng. Trong hệ thống, số nợ mà VPBank đang gửi ở VAMC là cao thứ 4 chỉ sau BIDV, VietinBank và Eximbank.

Ngoài số nợ xấu đang sở hữu và số nợ bán cho VAMC, tổng cộng gần 10.000 tỷ đồng, thì VPBank cũng như các ngân hàng khác còn đối mặt với số nợ xấu tăng lên mỗi năm, bởi lẽ nợ xấu tất yếu sẽ phát sinh song hành với tăng trưởng tín dụng. Đáng lưu ý, nợ xấu đối với công ty tài chính sẽ quan ngại hơn vì các khoản vay tại đây đều là tín chấp (khoản vay nhỏ).

Tuy nhiên, có 1 dấu hiệu khá tích cực khi tỷ lệ nợ xấu của VPBank đã có chiều hướng giảm đáng kể trong 6 tháng đầu năm.

Thứ hai, VPBank cũng đối mặt với làn sóng cạnh tranh mạnh mẽ từ khắp mọi phía. Chỉ nói thị trong nước, bản thân ngân hàng mẹ đang chịu cạnh tranh ác liệt, nhất là từ Techcombank. Nếu không tính công ty con, Techcombank rõ ràng có kết quả kinh doanh tốt hơn VPBank từ năm ngoái tới năm nay, và giá cổ phiếu ngân hàng này trên sàn OTC hiện cũng xấp xỉ 40.000 đồng. Còn mảng tín dụng tiêu dùng mà VPBank vẫn tự hào là gà đẻ trứng vàng, chiếc bánh ngon mà ngân hàng đang hưởng thụ không chắc sẽ tiếp tục ngon lành trong thời gian tới khi hàng loạt các ngân hàng đã cho ra đời công ty tài chính, hoặc liên kết với đối tác nước ngoài để đánh mạnh mảng này.

Chưa hết, thị trường chứng khoán từ đầu năm đến nay tăng trưởng mạnh và đang ở đỉnh cao nhất 10 năm với dòng cổ phiếu ngân hàng dẫn dắt. Nhiều cổ phiếu của các ngân hàng đã tăng gần gấp đôi chỉ trong vòng hơn 7 tháng. Nhiều dự báo cho rằng thị trường sẽ tiếp tục thăng hoa trong thời gian tới nhờ bức tranh kinh tế vĩ mô lạc quan. Tuy nhiên, thực tế nhiều khi lại diễn ra chẳng như ý muốn của con người. Chẳng ai chắc chắn được điều gì, cũng như việc thị trường chứng khoán có thể điều chỉnh giảm bất cứ lúc nào. Ấy là chưa kể, với bản chất mong manh vốn có, bất cứ thông tin nào không tốt hoặc tiêu cực cũng sẽ tác động lên thị trường, làm cho nhà đầu tư ngần ngại, ví như tin đồn liên quan đến cựu lãnh đạo BIDV mới xảy ra ngày 10/8 vừa qua.

Trí Thức Trẻ