Fe Credit đã hết thời “gà đẻ trứng vàng” cho VPBank?

Trong 6 tháng đầu năm nay, cứ 100 đồng Fe Credit cho vay thì công ty này mang về khoản lãi hơn 18 đồng.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa công bố báo cáo tài chính riêng lẻ và hợp nhất 6 tháng đầu năm 2017.

Đáng lưu ý, kết quả kinh doanh của ngân hàng hợp nhất nửa đầu năm nay lại thấp hơn so với lợi nhuận riêng ngân hàng mẹ tới gần 400 tỷ đồng trong khi đóng góp của Fe Credit vào lợi nhuận hợp nhất cũng giảm đi, chỉ còn khoảng 40%, làm dấy lên lo ngại phải chăng Fe Credit vốn là con gà đẻ trứng vàng của VPBank từ 2014 tới nay đã già nua và “kiệt sức”.

Vậy điều gì đã xảy ra với báo cáo tài chính của VPBank? Có thực sự Fe Credit đang làm ăn xuống dốc và đã hết thời...?

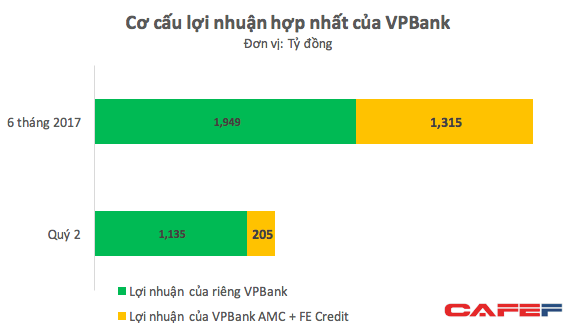

Riêng VPBank lãi gần 2.000 tỷ, Fe Credit lãi 1.300 tỷ

Trong báo cáo của ngân hàng riêng lẻ phần thuyết minh có một phần đáng lưu ý đó là ngân hàng này đã ghi nhận một khoản “Thu nhập từ góp vốn mua cổ phần” tới 1.685 tỷ đồng cho quý 2/2017.

Khoản ghi nhận này đúng bằng mức lãi của Fe Credit trong năm 2016. Vậy tại sao nó lại được ghi nhận vào thu nhập của ngân hàng mẹ trong 6 tháng năm nay? Đây chỉ là câu chuyện của thủ tục và hạch toán kế toán. Sau kết quả kiểm toán của năm ngoái, theo nghị quyết của HĐQT đã quyết định chuyển phần lãi này về cho ngân hàng mẹ (VPBank đang nắm 100%vốn tại FE Credit) trong năm nay, vì vậy khoản tiền này đến thời điểm hiện tại mới đủ các điều kiện để ghi nhận vào báo cáo của ngân hàng mẹ. Bản chất chỉ là điều chuyển nội bộ, nên khi lập báo cáo hợp nhất của VPBank nó được loại trừ ra theo quy định kế toán. Do khoản lợi nhuận bị loại trừ này (1.685 tỷ) lớn hơn lợi nhuận của các công ty con trong 6 tháng năm 2017 nên dẫn đến lợi nhuận hợp nhất nhỏ hơn lợi nhuận riêng lẻ của ngân hàng.

Điều này cũng được chính phía VPBank lên tiếng khẳng định khi người viết đặt câu hỏi.

Bởi Fe Credit không công bố báo cáo tài chính công khai nên tính toán của chúng tôi dựa trên giả định giữa Fe Credit và ngân hàng mẹ không phát sinh giao dịch nội bộ trọng yếu nào, VPBank ngân hàng mẹ thực lãi chỉ 1.949 tỷ đồng trước thuế trong 6 tháng đầu năm nay, còn Fe Credit vẫn mang về khoản lãi 1.315 tỷ đồng.

Hơn 70% dự phòng rủi ro của ngân hàng hợp nhất đến từ Fe Credit, tỷ lệ nợ xấu của công ty tài chính giảm mạnh từ 6% về dưới 3,4%

Trong nửa đầu năm, ngân hàng VPBank hợp nhất đã trích lập gần 4.000 tỷ đồng dự phòng rủi ro và 2.310 tỷ đồng trong quý 2, tăng đáng kể so với cùng kỳ năm trước. Nhưng đáng chú ý, phần dự phòng ấy có tới hơn 70% đến từ Fe Credit.

Cụ thể, tính toán của người viết cho thấy trong quý 2, Fe Credit đã dành ra gần 1.800 tỷ đồng để dự phòng cho các khoản tín dụng đã giải ngân và trong 6 tháng là hơn 2.900 tỷ đồng. Nếu tính trên dư nợ cho vay thì Fe Credit đã trích lập với tỷ lệ dự phòng lên đến hơn 8%.

Bởi mạnh tay trích lập dự phòng, tỷ lệ nợ xấu của Fe Credit đã giảm đột ngột từ mức 6% cuối năm 2016 về chỉ còn 3,37% tại thời điểm cuối tháng 6/2017. Và nhờ có việc chủ động giảm nợ xấu này nên tỷ lệ nợ xấu hợp nhất của VPBank mới về dưới 3%.

Dù nợ xấu giảm sâu nhưng không có nghĩa là tín dụng của Fe Credit không tăng trưởng. Thậm chí so với cùng kỳ năm ngoái, công ty này đạt tốc độ tăng trưởng tín dụng tới 45%, và so với cuối năm 2016 thì dư nợ cũng tăng trên 13%.

100 đồng cho vay thì Fe Credit lãi hơn 18 đồng: Không phải gà đẻ trứng vàng mà là trứng kim cương

Như đã đề cập ở phần trên, lợi nhuận của Fe Credit trong 6 tháng đầu năm nay chỉ đạt hơn 1.300 tỷ đồng. Nếu so với kết quả lợi nhuận hơn 1.000 tỷ của quý 1 thì quý 2 đã “có gì đó không bình thường”.

Tuy nhiên đi vào phân tích thì thấy, sự không bình thường ấy lại là... rất bình thường.

Trong 6 tháng đầu năm, Fe Credit đã cho vay được hơn 36.000 tỷ đồng, chỉ bằng chưa đến 1/3 dư nợ của ngân hàng mẹ. Dẫu vậy lãi từ các khoản cho vay của Fe lại bằng với mức lãi từ cho vay của ngân hàng mẹ. Hay nói cách khác, hiệu quả mà Fe Credit mang lại từ việc cho vay cao gấp 3 lần ngân hàng mẹ. Cứ mỗi 100 đồng cho vay thì Fe Credit thu lãi 18 đồng. Cùng kỳ năm ngoái, mức lãi thu về thấp hơn.

Có được kết quả đó là nhờ lãi suất mà Fe cho vay cao hơn nhiều so với mức cho vay của ngân hàng vì đặc thù của công ty tài chính là cho vay không thế chấp nên lãi phải cao.

Trong 6 tháng đầu năm nay không chỉ cho vay tốt hơn mà phần huy động vốn của Fe Credit cũng cực kỳ ấn tượng. Có khoảng hơn 5.000 tỷ đồng công ty này đã huy động được, gấp hơn 2 lần cả năm 2016. Không loại trừ khoản tăng đột biến này có được nhờ Fe Credit đã huy động được 100 triệu USD tương đương khoảng hơn 2.200 tỷ đồng từ phía Credit Suisse hồi đầu năm.

Sau khi trả lãi các khoản tiền gửi, thu nhập lãi thuần của Fe Credit trong 6 tháng đầu năm nay vẫn đạt hơn 5.400 tỷ đồng, nhiều hơn 30% so với lãi thuần mà ngân hàng mẹ thu được.

Những số liệu trên cho thấy Fe Credit không phải đang kinh doanh yếu đi mà ngày càng mạnh. Lợi nhuận giảm là do công ty này hi sinh để trích lập dự phòng. Giả sử chỉ phải trích lập dự phòng như mọi năm, Fe Credit thậm chí còn lãi nhiều hơn cả VPBank ngân hàng mẹ.

Điều đó cũng cho thấy, Fe Credit không chỉ là gà đẻ trứng vàng cho VPBank nữa mà vàng này còn mỗi ngày một tăng giá, thậm chí nếu nói Fe Credit đã trở thành gà đẻ trứng kim cương cho nhà băng này cũng chẳng sai.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Digistore - Giải pháp số hóa toàn diện dành cho nhà bán hàng

20:00 , 15/11/2024Hoa Kỳ xác định Việt Nam không thao túng tiền tệ

19:42 , 15/11/2024

Tiền gửi vẫn chảy mạnh vào ngân hàng

19:12 , 15/11/2024