FPT: Câu chuyện của người loay hoay mãi tìm đường đổi mới, sáng tạo

Tại sao, một chuỗi bán lẻ chỉ bao gồm ngành nghề bán lẻ di động và điện máy, lại có giá trị vốn hóa tương đương với tập đoàn công nghệ lâu đời, đa ngành như FPT?

- 08-07-2016Giá trị thương hiệu của Viettel gấp 4 lần FPT, gấp 10 lần Thế giới di động

- 08-07-2016Giá trị của Thế giới Di động sắp vượt giá trị của cả tập đoàn FPT

- 24-06-20165 tháng đầu năm, FPT đạt 1.037 tỷ đồng lợi nhuận trước thuế

Ngày giao dịch chứng khoán đầu tiên tháng 7, sau phiên giao dịch giằng co, đến 14 giờ chiều, thị trường chứng khoán bất ngờ đảo chiều đỏ lửa.

Việt Nam chứng kiến sự điều chỉnh mạnh mẽ ấy, rất nhiều cổ phiếu đều giảm sàn. Hết phiên, sắc đỏ là trạng thái chung của thị trường. Tuy nhiên, đi ngược dòng chảy, cổ phiếu Thế Giới Di Động (mã chứng khoán: MWG) vẫn tăng 2.000 đồng, lên mức 132.000 đồng/cổ phiếu.

Mức tăng này đủ để khiến các cổ đông của TGDĐ vui mừng. Từ đầu năm 2016 đến nay, cổ phiếu của TGDĐ đã tăng tới 70%, từ 77.000 đồng lên tới 132.000 đồng. Mới chỉ niêm yết được gần 2 năm, nhưng cổ phiếu của TGDĐ đã là món hàng “hot” với các nhà đầu tư, và kể cả khi những nhà đầu tư lớn bán ra rất mạnh, giá cổ phiếu của doanh nghiệp này vẫn đứng vững.

Sự tăng trưởng của TGDĐ hoàn toàn trái ngược với diễn biến giá cổ phiếu của FPT, một tập đoàn công nghệ - bán lẻ có mặt trên sàn chứng khoán từ những ngày đầu. Đi theo xu hướng chung, giá cổ phiếu FPT cũng giảm xuống mức 42.600 đồng/cổ phiếu trong phiên ngày hôm qua, và chỉ bằng 1/3 TGDĐ.

Kể từ đầu năm đến nay, bất chấp thị trường chứng khoán Việt liên tục phá đỉnh với những con sóng lớn, cổ phiếu FPT vẫn giậm chân tại chỗ.

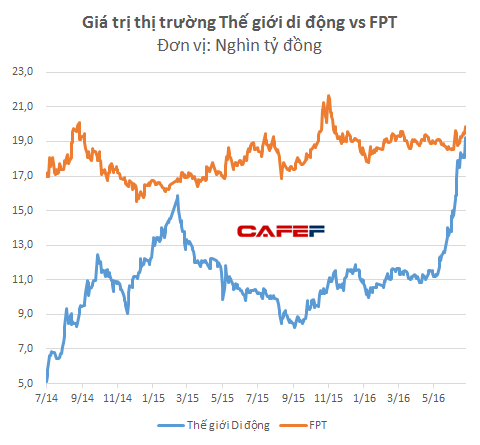

Những khác biệt về giá phản ánh đúng kết quả kinh doanh của 2 doanh nghiệp. 5 tháng đầu năm 2016, TGDĐ tăng trưởng doanh thu đột biến, còn FPT thậm chí còn giảm nhẹ. Kết quả là vốn hóa thị trường của 2 công ty này đã gần tương đương nhau, đạt gần 20.000 tỷ đồng.

Mặc dù vậy, kết quả kinh doanh không phải là tất cả.

Nếu xét về cơ hội và môi trường kinh doanh, thực tế ngành bán lẻ di động của TGDĐ mới đang gặp khó. Sau 10 năm phát triển, ngành này đang bước dần đến những giai đoạn cuối cùng của tăng trưởng và chỉ vài năm nữa, mọi thứ sẽ trở nên khó khăn hơn.

Đấy là chưa kể, trong mắt nhà đầu tư, lợi thế của TGDĐ rất mong manh: Lợi nhuận biên mỏng, mặt bằng toàn là thuê và ưu thế cạnh tranh ngày càng giảm. Đây lại là giai đoạn các quỹ đầu tư bắt đầu thoái vốn. Một số quỹ lớn, như Mekong Capital cũng chuẩn bị chốt lời với TGDĐ.

Trong khi đó, với tuyên bố sẽ bán lại mảng bán lẻ FPT Shop (tương tự chuỗi Thegioididong.com của TGDĐ), rồi mang tiền quay trở lại đầu tư vào ngành viễn thông còn nhiều tiềm năng, rồi mảng gia công phần mềm còn nhiều đất để phát triển, FPT cho thấy tương lai vẫn sáng sủa hơn.

Vậy tại sao, nhà đầu tư vẫn ưa thích một chuỗi bán lẻ chỉ bao gồm ngành nghề bán lẻ di động và điện máy, đẩy giá trị vốn hóa của TGDĐ tương đương với tập đoàn công nghệ lâu đời, đa ngành như FPT?

Câu trả lời cho bức tranh tương phản này có thể là sự đổi mới. Với mỗi công ty bất kỳ, khi doanh số đạt đến một ngưỡng nhất định, nó không thể tăng trưởng tiếp được nữa nếu công ty cứ mãi làm theo cách cũ. Để vượt qua rào cản, chỉ có một con đường duy nhất là đổi mới.

Về điểm này, TGDĐ đang làm rất tốt. Để ứng phó với sự thoái trào sắp tới của bán lẻ di động, TGDĐ đang di chuyển rất nhanh sang kinh doanh online, bất chấp việc chuyển đổi sẽ ảnh hưởng trực tiếp tới mô hình bán lẻ truyền thống của hãng. TGDĐ cũng rất chịu khó đa dạng hóa bản thân. Từ bán lẻ di động, doanh nghiệp này đã dần mở rộng ra bán lẻ điện máy, rồi tiếp theo là bán lẻ đa ngành hàng (Bách hóa Xanh) và thương mại điện tử.

Hầu hết các dự án của TGDĐ đều được triển khai từ rất sớm, đến khi được công chúng biết tới thì sản phẩm đã được hoàn thiện. Một đại diện của TGDĐ chia sẻ, trước khi Điện máy Xanh ra mắt chính thức, mô hình này đã được nghiên cứu, xây dựng trước đó 3 năm. Còn với dự án thương mại điện tử ra mắt cuối năm nay, hiện công ty cũng đã gần như hoàn thiện các khâu và đang cho chạy thử.

Sẵn sàng loại bỏ những lợi thế cũ (dù hiện tại nó vẫn đang sinh lời tốt) để đổi mới bản thân không phải là việc DN nào cũng có thể làm được. Và FPT cũng có thể coi là ví dụ điển hình của việc chưa sẵn sàng.

Dù luôn đề cao khẩu hiệu đổi mới, sáng tạo nhưng thực tế cho thấy những năm gần đây FPT lại cho thấy sự thực khá bế tắc.

2/3 doanh thu của FPT hiện dựa vào mảng phân phối - bán lẻ hàng công nghệ (điện thoại di động, máy tính bảng). Đây là mảng mang lại doanh thu lớn nhưng biên lợi nhuận quá thấp, tính rủi ro cao.

Quan trọng hơn, việc buôn bán điện thoại này chẳng liên quan mấy đến cốt lõi công ty công nghệ của FPT. Vì thế, khi lợi thế mảng này giảm dần theo thời gian, các cổ đông lớn đã tạo sức ép để FPT thoái vốn dần khỏi lĩnh vực này.

Thế nhưng, sau 2 năm rục rịch, FPT vẫn loay hoay mãi chưa chịu bán. Mãi tới đầu năm nay, FPT mới thúc đẩy quá trình bán mạnh mẽ hơn, nhưng tới tháng 7 rồi, thông tin về những nhà đầu tư quan tâm vẫn còn khá mù mờ.

Sự chậm trễ này sẽ khiến kế hoạch tập trung vào lĩnh vực viễn thông, đưa FPT trở thành công ty thuần công nghệ tiếp tục kéo dài hơn. Điểm gỡ gạc đáng chú ý nhất trong vài năm qua của FPT vẫn là mảng xuất khẩu phần mềm tăng trưởng tốt. Nhưng nhiều khả năng mùa đại hội cổ đông vào năm sau, các nhà đầu tư một lần nữa, tiếp tục không thấy một điểm mới phá cách nào trong chiến lược kinh doanh và tăng trưởng của FPT.

Quá trình đổi mới, không chỉ diễn ra trong công việc kinh doanh của FPT, mà diễn ra cả trên lĩnh vực nhân sự. Sau thời Trương Đình Anh năm 2012, gần 5 năm sau, FPT vẫn không đả động gì tới việc "thay máu" những lãnh đạo lớn tuổi bằng một đội ngũ trẻ hơn, giàu tính sáng tạo hơn. Thay vào đó, vẫn là những con người thuộc nhóm 13 nhà sáng lập FPT cách đây gần 30 năm.

Trương Đình Anh ra đi, hy vọng về một cuộc "cách mạng" trong nhân sự lãnh đạo FPT cũng khép lại

Một công ty chắc chắn không thể trẻ mãi, nó sẽ phải già đi theo năm tháng, đặc biệt là khi nó đã phát triển lớn mạnh thành một tập đoàn đa ngành. Nhưng đấy cũng là một đòn chí mạng với các công ty trong lĩnh vực công nghệ, vốn luôn đề cao tính đổi mới, sáng tạo như FPT thường hướng đến.

Tất nhiên, thị trường chứng khoán chỉ phản ánh một phần giá trị thực sự của một công ty, nhưng nó cũng cho thấy cổ phiếu FPT không còn là cái tên sáng giá trong mắt nhà đầu tư, như thời điểm những năm đầu công ty lên sàn.

Có thể hiện tại, mọi chuyện vẫn ổn khi doanh thu và lợi nhuận của FPT vẫn giữ được tốc độ tăng trưởng trong vài năm qua, nhưng khi các chỉ tiêu kinh doanh chững lại, vấn đề sẽ nảy sinh. Đến lúc đó, những điểm yếu cố hữu sẽ lại được đặt lên bàn thảo luận, với câu hỏi "thay đổi hay là chết?"

Trí thức trẻ/CafeBiz