Giá nào cho Petrolimex (PLX) sau khi lên sàn?

Nhiều CTCK đã định giá cho PLX dao động từ mức giá trên 40.000 đồng - 70.000 đồng. Còn nhà đầu tư sẽ trả giá bao nhiêu cho cổ phiếu này?

- 19-04-2017Petrolimex được chấp thuận "khóa" room ngoại ở mức 20%

- 17-04-2017Cổ phiếu của Petrolimex lên sàn, áp lực chốt lời hiện ngay trước mắt

- 15-04-2017Petrolimex lên sàn ngày 21/4 giá 43.200 đồng/cp: Sự soán ngôi trong top 10 DN lớn nhất TTCK Việt Nam

Ngày 21/04/2017, Tập đoàn Xăng dầu Việt Nam (Petrolimex) chính thức đưa 1,2 tỷ cổ phiếu niêm yết trên Sở giao dịch chứng khoán TP.HCM với mã chứng khoán PLX.

Tính ở thời điểm hiện tại, vốn điều lệ của Petrolimex đạt 12.938 tỷ đồng. Với giá lên sàn 43.200 đồng/cp, Petrolimex được định giá ở mức 55.892 tỷ đồng (2,45 tỷ USD). Biên độ dao động trong ngày đầu chào sàn ở mức 20%, giá cổ phiếu Petrolimex có thể tiệm cận mức 51.840 đồng/cp (tương đương mức vốn hóa 67.300 tỷ đồng (2,95 tỷ USD), đây cũng là mức giá từng thiết lập trên thị trường OTC ngay trước khi cổ phiếu này dừng giao dịch để thực hiện lưu ký.

Tiềm năng tăng giá cho PLX có thực sự còn, hay cổ phiếu này sẽ chịu áp lực chốt lời sau khi giá đã tăng rất nhanh trên thị trường OTC? Tỷ lệ free float của PLX khoảng 4% tương đương hơn 53 triệu cổ phiếu. Mới đây, UBCK đã chấp thuận cho Petrolimex được khóa room ngoại ở mức 20% để chờ cơ hội phát hành cho cổ đông chiến lược.

CTCP Chứng khoán HSC dự đoán PLX sẽ đạt 169,9 nghìn tỷ đồng doanh thu (tăng trưởng 38%) và LNST thuộc về cổ đông công ty mẹ đạt 4,19 nghìn tỷ đồng (giảm 10,1%). HSC ước tính giá mục tiêu là 56.300 đồng – tương đương P/E dự phóng năm 2017 là 17 lần, tương đương P/E của GAS, công ty độc quyền phân phối khí tự nhiên và là đơn vị bán buôn LPG lớn nhất tại thị trường Việt Nam.

Trong khi đó, CTCK Bảo Việt (BVSC) định giá PLX ở mức 42.200 đồng/cp. Nhưng nếu triển khai thành công hệ thống các cửa hàng tiện lợi (C-store) hoặc các dịch vụ giá trị gia tăng khác tại hệ thống cửa hàng xăng dầu có thể đưa giá trị của PLX tăng thêm 50,9% đến 72,5%, tương đương giá cổ phần dao động trong khoảng từ 63.680 - 72.800 đồng/cổ phần.

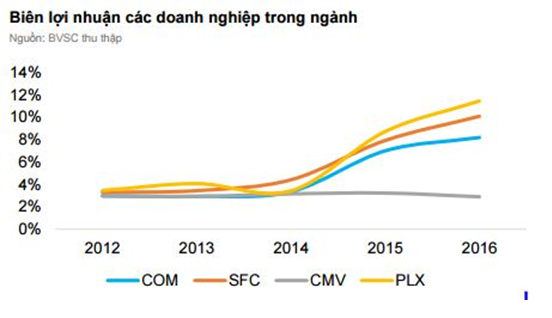

Theo đánh giá của BVSC, kể từ 2017, biên lợi nhuận gộp của PLX sẽ được duy trì ổn định quanh mức 7-8%, cao hơn so với biên lợi nhuận gộp của giai đoạn trước đó (3-4% giai đoạn 2012-2014) nhưng thấp hơn so với năm 2016 là năm doanh nghiệp được hưởng lợi đặc biệt khi Nghị định 83/2014/NĐ-CP thay thế cho Nghị định 84/2009/NĐ-CP đã có những quy định phù hợp hơn về tần suất cũng như biên độ điều chỉnh giá, giúp các doanh nghiệp xăng dầu cải thiện biên lợi nhuận.

PLX có tình hình tài chính lành mạnh với các chỉ tiêu thanh khoản, khả năng sinh lời và hiệu quả hoạt động đều ở mức ổn định và khá tương đồng nếu so sánh với các doanh nghiệp xăng dầu hàng đầu tại các thị trường như Thái Lan, Malaysia và Ấn Độ. Tỷ lệ nợ vay/vốn chủ sở hữu của PLX hiện thấp hơn so với các doanh nghiệp trong ngành do PLX có dòng tiền khá mạnh. Chi phí đầu tư hàng năm chỉ tập trung ở việc cải tạo và mở mới các cửa hàng xăng dầu.

Giai đoạn 2012-2016, bình quân PLX mở mới 70 cửa hàng mỗi năm và vốn đầu tư trên mỗi cửa hàng bình quân ở mức 3,8-4,1 tỷ VNĐ/cửa hàng. Do đó, lượng tiền mặt của PLX hiện khá dồi dào, chiếm khoảng 20% tổng tài sản của PLX.

Tuy nhiên, điều này có thể sẽ thay đổi trong tương lai nếu PLX đầu tư vào dự án lọc hóa dầu Nam Vân Phong.

BVSC cũng cho rằng, nếu đối tác chiến lược JX Nippon Oil & Energy nâng tỷ lệ sở hữu tại PLX lên 20% trong 1-2 năm tới, sự hỗ trợ sẽ có chiều sâu hơn về chiến lược và hỗ trợ vốn nếu PLX tham gia phát triển dự án lọc dầu Vân Phong.

Dự báo kết quả kinh doanh 2017, BVSC dự đoán năm 2017, PLX đạt 169.600 tỷ đồng doanh thu và 4.128 tỷ đồng lợi nhuận sau thuế, tăng trưởng lần lượt 37,7% và -11,5% yoy.

CTCK Ngân hàng ngoại thương (VCBS) đánh giá PLX là một trong những tập đoàn kinh tế lớn nhất Việt Nam với vị thế dẫn đầu lĩnh vực phân phối xăng dầu, có nhiều lợi thế cạnh tranh về hệ thống cơ sở hạ tầng, mạng lưới vận tải, phân phối cũng như rủi ro kinh doanh không quá lớn khi được Nhà nước bảo trợ giá đầu ra. VCBS đưa ra khuyến nghị giá trị hợp lý của cổ phiếu PLX ở mức 55.691 đồng/cp.

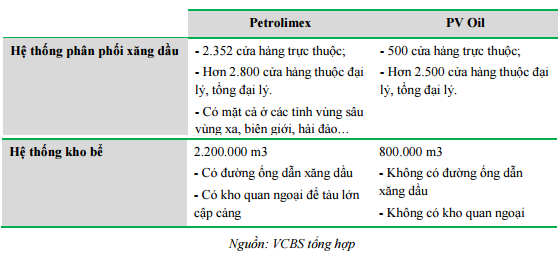

VCBS đánh giá Petrolimex “không có đối thủ” và không chịu quá nhiều áp lực cạnh tranh từ các doanh nghiệp trong ngành do số lượng doanh nghiệp xăng dầu đầu mối được cấp phép kinh doanh không nhiều, chỉ có 29 doanh nghiệp trên toàn quốc. Trong đó, PLX chiếm tới 48% thị trường tiêu thụ nội địa, tiếp đó là PV Oil với khoảng 20%, còn lại là các doanh nghiệp khác. So sánh với đối thủ cạnh tranh lớn thứ 2 của PLX là PV Oil, PLX cũng đang sở hữu nhiều lợi thế cạnh tranh:

Theo VCBS, mặc dù doanh thu của các doanh nghiệp phân phối xăng dầu nói chung và PLX nói riêng đều bị áp trần theo giá cơ sở nhưng biên lợi nhuận gộp của PLX vẫn có thể nới rộng nhờ:

- Quản lý tốt cơ chế hàng tồn kho: nhờ hệ thống kho bể có sức chứa lớn hơn nhu cầu thực tế đang sử dụng, PLX có thể chủ động thay đổi vòng quay hàng tồn kho để phù hợp với biến động của giá xăng dầu đầu vào. Đặc biệt khi đánh giá giá dầu có xu hướng giảm, PLX có thể linh hoạt tích trữ tăng thêm HTK tại các bể chứa.

- Tối ưu giá CIF: giá CIF trong đó có giá mua xăng dầu và giá vận chuyển không bị khống chế hoàn toàn bởi giá cơ sở. Trong cách tính giá cơ sở, 2 chi phí này đều được tính dựa trên chi phí trung bình của tất cả các đầu mối phân phối xăng dầu trên cả nước. Với ưu thế về quy mô của mình, PLX luôn có được giá CIF thấp hơn các đối thủ cạnh tranh của mình bởi: (1) PLX là đầu mối mua buôn lớn nhất nội địa nên luôn có khả năng đàm phán về giá mua thấp hơn các đầu mối khác; (2) PLX có đội tầu vận chuyển riêng, kho bãi trung chuyển riêng nên giá vận chuyển cũng thấp hơn giá trung bình cấu thành giá cơ sở.

- Chênh lệch thuế nhập khẩu: Theo Nghị định 83/2014/NĐ-CP của Chính phủ về kinh doanh xăng dầu, công thức tính giá cơ sở làm căn cứ điều hành trong nước đang áp dụng mức thuế nhập khẩu ưu đãi (MFN áp cho các nước trong WTO) là 16,22%, trong khi thuế nhập khẩu xăng dầu của PLX từ các nước ASEAN và Hàn Quốc chỉ từ 0-10%. Do vậy, PLX vẫn đang được hưởng lợi từ chênh lệch thuế nhập khẩu này.

- Tiết giảm chi phí kinh doanh định mức: Đây được hiểu là chi phí lưu thông xăng dầu trong nước, bao gồm cả bán buôn và bán lẻ ở nhiệt độ thực tế, của các thương nhân đầu mối. Sở hữu hệ thống kho bể có sức chứa lớn, thường xuyên được bảo trì ở điều kiện tốt nên chi phí lưu thông xăng dầu thực tế của PLX thường thấp hơn so với chi phí kinh doanh định mức được tính trong giá cơ sở.

Trí Thức Trẻ