Giải mã 5 nghìn tỷ lợi nhuận của ngân hàng vươn lên số 1 các NHCP tư nhân

Là ngân hàng chưa từng được xuất hiện trong nhóm 5 NHCP không có vốn Nhà nước chi phối nhiều năm trước, thế nhưng thời gian gần đây, VPBank đã trở thành một cái tên rất đáng gườm, đánh bật nhiều đối thủ khác để vươn lên vị trí số 1 tốp này.

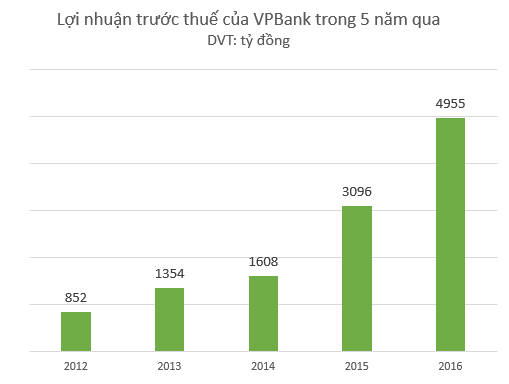

Là ngân hàng công bố rất muộn BCTC khiến cả thị trường mong chờ, cuối cùng VPBank đã đem đến những điều thật bất ngờ. Con số lợi nhuận trước thuế mấp mé 5 nghìn tỷ đồng, tăng 60% so với năm 2015 và chính thức soán ngôi ngân hàng có lợi nhuận số 1 trong hệ thống các ngân hàng cổ phần tư nhân.

Vậy điều gì đã khiến VPBank "ăn nên làm ra" đến vậy?

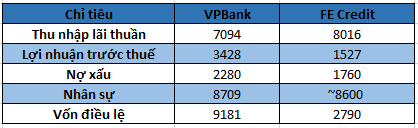

Lợi nhuận năm 2016 tăng chủ yếu đến từ thu nhập lãi thuần, đạt 15.110 tỷ, tăng hơn 4.700 tỷ, tương đương 46% so với năm trước.

Thực tế, VPBank có 2 công ty con sở hữu trực tiếp là Công ty Quản lý tài sản VP AMC và Công ty tài chính VPBank FC (được biết đến với tên phổ biến hơn là FE Credit) có vốn điều lệ đến nay là 2.790 tỷ đồng và VPBank AMC vốn điều lệ 115 tỷ đồng. Trong đó, VPBank AMC có chức năng quản lý nợ, khai thác tài sản và với quy mô nhỏ bé, không mang lại lợi nhuận lớn.

Theo BCTC riêng lẻ, thu nhập lãi thuần mà ngân hàng mẹ VPBank đem lại chỉ là 7 nghìn tỷ đồng điều này có nghĩa là FE Credit đã đóng góp thu nhập lãi thuần hơn 8 nghìn tỷ, chiếm nửa già tổng thu nhập lãi hợp nhất.

Kết thúc năm 2016, lợi nhuận trước thuế của riêng VPBank là 3.428 tỷ đồng, còn FE Credit mang về kết quả 1.527 tỷ đồng. Một năm trước đó, FE Credit cũng mang về khoản lợi nhuận trên 1 nghìn tỷ đồng.

Về quy mô nhân sự, FE Credit đang có sự bùng nổ về quy mô. VPBank có 8,7 nghìn cán bộ công nhân viên thì nhân sự của FE Credit cũng ngang ngửa con số này.

ĐVT: tỷ đồng.

Điều này chứng tỏ rằng, FE Credit đang "lớn nhanh như thổi". Chiến lược đẩy mạnh cho vay tiêu dùng đã khiến một vài năm qua VPBank tập trung nguồn lực để phát triển công ty tài chính này. VPBank đã cung cấp các sản phẩm dịch vụ tín dụng tiêu dùng đến phân khúc khách hàng có thu nhập thấp và trung bình cũng như những đối tượng không tiếp cận được với nguồn vốn ngân hàng. Với kết quả hiện giờ, VPBank đang chứng tỏ rằng mình đã khai thác hiệu quả nhất.

Tại thời điểm 31/12/2016, VPBank có quy mô tổng tài sản hợp nhất đạt 225 nghìn tỷ đồng, tăng 16,5%. Vốn chủ sở hữu đạt 17 nghìn tỷ đồng, tăng 30%.

Cho vay khách hàng đạt 144 nghìn tỷ đồng, tăng 23,8%. Trong số này, 42% số dư nợ VPBank cho vay hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình.

Tiền gửi của khách hàng đạt 123 nghìn tỷ đồng, giảm 5% so với cuối năm trước. Đồng thời vay mượn từ các TCTD khác là 25 nghìn tỷ đồng, tăng 45% so với cùng kỳ.

Như vậy với tốc độ cho vay cũng như thu nhập từ lãi thuần tăng trưởng tốt như hiện nay thì chỉ tiêu huy động vốn giảm cũng là một vấn đề khiến ngân hàng cần lưu ý trong thời gian tới.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Nhân viên ngân hàng mua giấy tờ giả để mở thẻ tín dụng, chiếm đoạt tài sản

14:08 , 10/05/2024