Hồi sinh từ vực thẳm, cổ phiếu này đã tăng trưởng chỉ sau ROS trong 3 tháng qua

Không thể phủ nhận đây chính là thời kỳ “chảnh” của doanh nghiệp thép khi kết quả kinh doanh 9 tháng đầu năm đều khả quan hơn bao giờ hết. Cùng với đó là sự tăng trưởng mạnh mẽ của giá cổ phiếu thép.

- 23-10-2016SMC: 9 tháng lãi ròng 285 tỷ đồng cao gấp gần 5 lần kế hoạch, EPS đạt 9.646 đồng

- 22-07-2016Giá vốn giảm mạnh, SMC báo lãi đột biến trong quý 2

- 20-07-2016Báo lãi đột biến, nước cờ khó hiểu của SMC

“Đặc thù ngành kinh doanh thép có những thời điểm khi giá lên thì dù mình có “chảnh” mấy cũng có người mua, nhưng khi giá xuống thì bán rẻ mấy cũng không bán được.” - Ông Nguyễn Ngọc Anh, Chủ tịch CTCP Đầu tư thương mại SMC chia sẻ “chuyện không thể làm khác trong ngành thép” tại một buổi Hội thảo mới đây.

Không thể phủ nhận đây chính là thời kỳ “chảnh” của doanh nghiệp thép khi kết quả kinh doanh 9 tháng đầu năm đều khả quan hơn bao giờ hết. Cùng với đó là sự tăng trưởng mạnh mẽ của giá cổ phiếu thép.

Riêng đối với SMC, trong khi các cổ phiếu thép lớn điều chỉnh và đi ngang trong hơn 1 tháng gần đây thì SMC lại chứng kiến mức tăng trưởng gấp đôi trong 3 tháng qua.

SMC trong 3 tháng qua

Cổ phiếu tăng mạnh thứ hai trên sàn HOSE với P/E 2,5

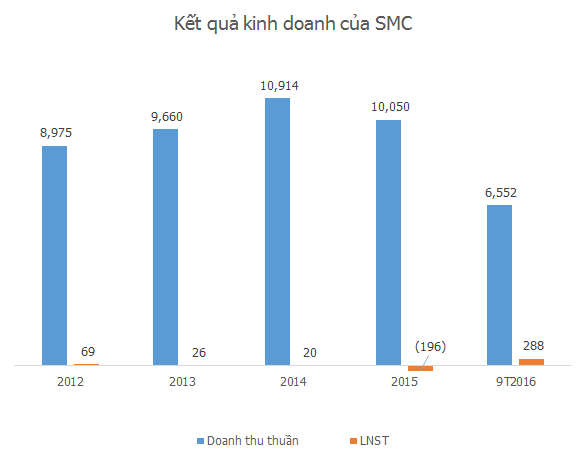

Năm 2015, SMC đã gây sốc với số lỗ gần 200 tỷ đồng, rơi chủ yếu vào quý 2/2015. Trước đó, dù kinh doanh khó khăn khiến lợi nhuận các năm đi xuống nhưng công ty chưa bao giờ lỗ. Chính vì thế, giá cổ phiếu SMC đã ngoi ngóp mãi ở mức giá 6.000 – 7.000 đồng trong một thời gian rất dài.

Sự hồi phục của ngành thép đã đem ánh sáng trở lại với SMC khi 9 tháng đầu năm, doanh nghiệp công bố mức doanh thu hơn 6.550 tỷ đồng, lợi nhuận ròng 288 tỷ đồng và EPS lên đến gần 10.000 đồng. Bù đắp được hết số lỗ lũy kế ngay từ quý 2, công ty này đã tạm ứng cổ tức bằng tiền với tỷ lệ 5% vào tháng 9.

Cùng với sự hồi phục trong hoạt động kinh doanh, giá cổ phiếu SMC tăng lên trên thị giá, và rồi tăng mạnh mẽ lên hơn 24.000 đồng/cp, ghi dấu ấn là cổ phiếu tăng giá mạnh thứ 2 trên sàn HOSE 3 tháng qua, chỉ đứng sau ROS. Còn nếu tính từ đầu năm, SMC đã tăng gần 260%.

Khi doanh nghiệp thép đang “chảnh” thì dường như cổ phiếu thép nào cũng hấp dẫn. Nhưng trong bối cảnh 2 nguyên liệu đầu vào để sản xuất thép là than cốc và quặng sắt đang tăng giá vùn vụt thì nhà đầu tư cho rằng một DN thương mại như SMC sẽ không gặp phải những khó khăn về chi phí như các DN sản xuất trong khi giá bán thép thì vẫn cứ tăng. Bên cạnh đó, tại mức giá này, chỉ số P/E của SMC chỉ có 2,5.

Thực tế, ngoài 4 nhà máy gia công chế biến các loại thép cán nguội và cán nóng, SMC có 1 nhà máy sản xuất ống thép mang tên Sendo đang trong giai đoạn chạy thử, được xây dựng với mục tiêu “đi sâu vào sản xuất”.

Mới đây, SMC đã thông qua có kế hoạch phát hành cổ phiếu riêng lẻ cho cổ đông chiến lược Hanwa với tỷ lệ 15%, giá phát hành là 18.000 đồng/ cổ phần, thấp hơn cả giá trị sổ sách tại ngày 30/6/2016. Dù thế, cổ phiếu này vẫn tăng.

Bài học từ khoản lỗ năm 2015

Chủ tịch của SMC từng chia sẻ, là doanh nghiệp gia công chế biến và kinh doanh nhập khẩu phân phối nên SMC có biên lợi nhuận thấp. Sự cải thiện trong biên lợi nhuận, nếu có, sẽ do đột biến giá bán thép là chủ yếu.

Trở lại với bài học năm 2015, Chủ tịch của SMC cho biết khoản thua lỗ đó ngoài nguyên nhân khách quan là giá thép giảm mạnh, có một phần chủ quan do ban điều hành nhận định về thị trường sai. Khi giá xuống từ đầu năm và càng lúc càng giảm, SMC nhận định rằng việc mua thêm hàng giá thấp sẽ bình quân được giá mua nhưng càng mua hàng mới về thì càng lỗ.

Điều này thể hiện ở việc giá vốn hàng bán còn cao hơn doanh thu năm 2015. Còn trong năm nay, giá thép tăng đã lật ngược tình thế một cách ngoạn mục cho SMC, thậm chí gây ra nhiều nghi ngờ với các con số kinh doanh của doanh nghiệp này khi báo lãi đột biến trong quý 2 và khiến cổ phiếu bứt phá từ mức giá 10.000 đồng lên 16.000 đồng hồi giữa tháng 6/2016.

Song việc phụ thuộc lớn vào giá thép cũng cho thấy bài toán lớn nhất với doanh nghiệp này là quản lý hàng tồn kho. Tính đến cuối quý 3/2016, SMC có 954 tỷ đồng hàng tồn kho, trong đó hơn 530 tỷ đồng là nguyên vật liệu – tăng 128% so với đầu năm. Với xu hướng tăng giá của các sản phẩm thép, doanh nghiệp có tồn kho nguyên liệu cao được kỳ vọng sẽ có lợi nhuận cao trong kỳ kế tiếp.

Doanh nghiệp này cho biết, do đánh giá rằng giá thép đang có xu hướng tăng nhưng không bền vững nên DN vẫn giới hạn định mức hàng tồn kho cho toàn hệ thống khoảng 120 nghìn tấn (đảm bảo duy trì sản xuất từ 45-60 ngày) đối với toàn bộ các sản phẩm của công ty, bao gồm cả thép xây dựng và thép dẹt.

Dù sao đi nữa, chỉ đặt kế hoạch lãi 22 tỷ đồng trong 6 tháng cuối năm nhưng Chủ tịch SMC tiết lộ, ước tính cả năm 2016, SMC sẽ đạt doanh thu hơn 10.000 tỷ đồng và lợi nhuận sau thuế khoảng 320 – 330 tỷ đồng.

Trí Thức Trẻ