Không phải công ty chứng khoán nào cũng có lãi từ môi giới

MBKE, MSI và VPBS đã bị lỗ khi chi phí dành cho môi giới nhiều hơn doanh thu.

- 29-10-2016SSI cho vay margin 3.883 tỷ đồng, hoàn thành 99,99% kế hoạch lợi nhuận 2016 chỉ sau 9 tháng

- 27-10-2016Mượn tiền từ “kho hàng” của môi giới để mua cổ phiếu, nhà đầu tư đã ăn trái đắng

- 09-10-2016Nữ môi giới chứng khoán trẻ kể chuyện nghề và những góc khuất

- 05-10-2016Thị phần môi giới HSX quý 3/2016: SSI tiếp tục dẫn đầu; FPTS và BVSC bị "hất chân" khỏi top 10

Môi giới là dịch vụ mà công ty chứng khoán nào cũng cung cấp và cũng là dịch vụ mà nhà đầu tư biết đến nhiều nhất. Thông thường, doanh thu môi giới và doanh thu từ cho vay ký quỹ (margin) là các khoản lớn nhất của công ty chứng khoán. Tuy nhiên, chi phí phải bỏ ra cho hoạt động này cũng không hề nhỏ.

Trước đây, khi báo cáo tài chính trình bày theo hình thức cũ, nhà đầu tư chưa có cơ hội được mục sở thị hoạt động môi giới của CTCK, ngoại trừ các công ty lớn như SSI và HCM có thuyết minh cụ thể. Từ năm 2016, khi chuyển sang trình bày theo Thông tư 210, các khoản doanh thu và chi phí từng mảng kinh doanh đã lộ diện rõ nét hơn.

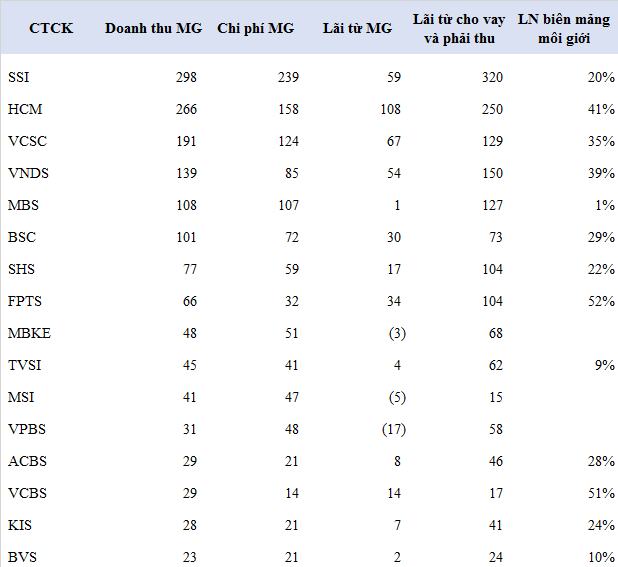

Theo báo cáo tài chính của 17 CTCK có dư nợ cho vay margin lớn nhất thị trường tính đến cuối quý 3/2016, có thể thấy “xếp hạng” doanh thu môi giới gắn chặt chẽ với quy mô của công ty.

CTCK Sài Gòn (mã: SSI) đứng đầu về doanh thu môi giới sau 9 tháng đầu năm với gần 300 tỷ đồng. CTCP Tp.Hồ Chí Minh (HSC, mã: HCM) đứng thứ 2 với 266 tỷ đồng. Có mức doanh thu môi giới dưới 2200 tỷ đồng là CTCK Bản Việt (VCSC) với 191 tỷ đồng, CTCK VNDIRECT với 139 tỷ đồng, chứng khoán MB (MBS) với 108 tỷ đồng và chứng khoán BIDV (BSC) với 101 tỷ đồng.

Các CTCK khác có doanh thu môi giới từ 20 tỷ đồng trở lên. Tuy nhiên, không phải CTCK nào cũng có lãi trong mảng môi giới. MBKE, MSI và VPBS đã bị lỗ khi chi phí dành cho môi giới nhiều hơn doanh thu.

Mặt khác, không phải doanh thu lớn hơn thì hiệu suất kinh doanh cũng tốt hơn. FPTS và VCBS là 2 đơn vị có tỷ lệ lợi nhuận biên từ mảng môi giới lớn nhất, đạt trên 50%. HCM, VND, Bản Việt có tỷ suất lớn tiếp theo.

Trong khi đó, SSI lại chỉ có tỷ suất 20% - thấp hơn BSC, SHS, ACBS và KIS.

Mặc dù vậy, lãi từ cho vay và phải thu (phần lớn là cho vay margin, cho vay ứng trước tiền bán chứng khoán) mới là khoản lãi “béo bở” mà các CTCK hướng đến.

Riêng tại SSI, khoản lãi này là 320 tỷ đồng – lớn hơn cả doanh thu môi giới, và tiếp tục đứng đầu thị trường. Hầu hết các CTCK đều có khoản lãi từ cho vay và phải thu cao hơn nhiều so với doanh thu môi giới, ngoại trừ HCM, VCSC, MSI và VCBS.

Nguồn: Tổng hợp BCTC quý 3/2016 của CTCK

Trí Thức Trẻ