Không phải khối ngoại, dòng tiền nội mới là yếu tố then chốt dẫn dắt TTCK trong năm 2017

Trong 3 tháng đầu năm 2017, giao dịch khối ngoại chỉ chiếm 2% so với giá trị giao dịch toàn thị trường. Điều này cho thấy dòng tiền trong nước là rất mạnh và là động lực quan trọng thúc đẩy thị trường bứt phá.

- 28-03-2017Cảm xúc - Kẻ thù số 1 trên Thị trường chứng khoán

- 21-03-2017Dấu hiệu thanh khoản hệ thống không còn ở trạng thái dồi dào

- 20-03-2017Chứng khoán có thể tăng hai chữ số năm 2017, đạt đỉnh vào tháng 6 – tháng 8

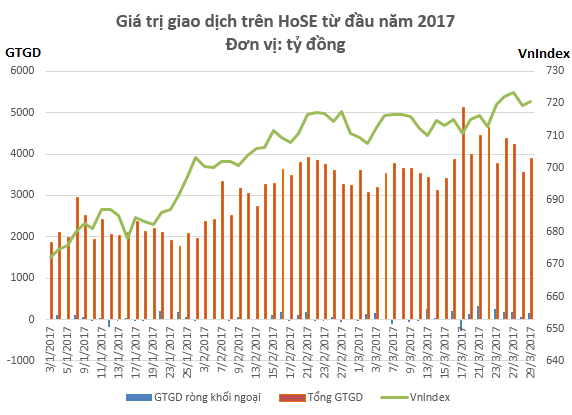

Cùng với xu hướng chung từ TTCK Thế giới, diễn biến TTCK Việt Nam trong những tháng đầu năm 2017 nhìn chung khá tích cực khi chỉ số VnIndex tăng hơn 8% lên vùng 720 điểm.

Không chỉ tăng mạnh về điểm số, thanh khoản thị trường cũng có sự cải thiện đáng kể. Giá trị giao dịch bình quân 10 phiên gần nhất trên HoSE đạt 4.187 tỷ đồng, tăng 65% so với cùng kỳ năm trước đã cho thấy dòng tiền vào thị trường lúc này rất mạnh.

Thanh khoản thị trường tăng vọt trong giai đoạn đầu năm 2017

Mặc dù diễn biến đầu năm tương đối tích cực nhưng vẫn xuất hiện không ít lo ngại xu hướng tăng trưởng sẽ gặp khó bởi dòng tiền không đủ hấp thụ lượng cổ phiếu trên thị trường. Trong khoảng 2 năm trở lại đây, việc hàng loạt doanh nghiệp nhà nước cổ phần hóa cũng như các “đại gia” tư nhân đồng loạt lên sàn đã khiến lượng cung cổ phiếu tăng mạnh. Bởi vậy, để giữ vững đà tăng trưởng thì thị trường cần một lượng cầu lớn hơn nữa.

Kể từ năm 2009 tới nay, dòng tiền khối ngoại, đặc biệt từ các quỹ ETF đã trở thành động lực quan trọng giúp TTCK Việt Nam tăng trưởng. Năm 2016 vừa qua, khối ngoại đã bất ngờ bán ròng hơn 6.000 tỷ đồng nhưng nhờ lực cầu mạnh mẽ từ khối nội nên TTCK Việt Nam vẫn ghi nhận mức tăng trưởng 15%.

Dự báo của hầu hết các tổ chức tài chính đều cho rằng xu hướng tăng lãi suất tại Mỹ sẽ ngày càng rõ nét hơn trong năm 2017 cũng như những năm tiếp theo. Điều này khiến giới đầu tư lo ngại áp lực rút vốn của các quỹ ngoại (đặc biệt ETF) khỏi các thị trường mới nổi, sơ khai như Việt Nam tiếp tục gia tăng.

Dòng tiền nội có đủ bù đắp sự thiếu hụt của khối ngoại và giúp TTCK tăng trưởng như năm 2016 hay không?

Theo ông Nguyễn Đức Hùng Linh – Giám đốc phân tích khối khách hàng cá nhân CTCK SSI thì với việc nhiều doanh nghiệp lớn lên niêm yết trong khi NĐTNN giảm mua, thị trường có lý do để lo lắng về cán cân cung cầu. Tuy nhiên từ các con số và phân tích, ông Linh tin rằng nguồn nội lực tiềm tàng trong nước vẫn còn rất lớn và hoàn toàn đủ sức hấp thụ nguồn cung gia tăng.

Thống kê của SSI cho biết quy mô vốn hóa TTCK so với tổng tiền gửi tiết kiệm trong hệ thống ngân hàng Việt Nam vẫn còn rất nhỏ, chỉ khoảng 28% và bằng ¼ so với Thailand. Nếu TTCK có nguồn cung tốt, chắc chắn sẽ kích thích được người dân chuyển từ tiết kiệm sang đầu tư. Nguồn cung tốt bao gồm cổ phiếu tốt và quản lý thị trường tốt.

Có thể thấy trong thời gian gần đây, sự góp mặt của hàng loạt tên tuổi lớn như Vietnam Airlines, Vietjet Air, Sabeco, Habeco, Đường Quảng Ngãi, Novaland, Masan Consumer…hay sắp tới là Petrolimex, Thực phẩm Kido, Mobiphone…đã giải quyết vấn đề chất lượng nguồn cung và thu hút sự tham gia mạnh mẽ của giới đầu tư.

Trong 3 tháng đầu năm 2017, diễn biến TTCK ghi nhận những tín hiệu tích cực và khối ngoại đã thực hiện mua ròng khoảng 3.000 tỷ đồng trên HoSE. Tuy nhiên, con số này chỉ tương đương 2% so với giá trị giao dịch toàn thị trường và thực sự khá khiêm tốn. Điều này cho thấy dòng tiền trong nước là rất mạnh và là động lực quan trọng thúc đẩy thị trường bứt phá.

Dòng tiền nội đóng vai trò chủ đạo trong con sóng đầu năm 2017

Xét về dòng tiền nội, không thể không nhắc đến vai trò của dòng tiền margin. Theo CTCK Rồng Việt (VDSC), mặc dù giá trị cho vay ký quỹ bình quân năm 2016 đã tăng khoảng 45% so với mức bình quân của năm 2015 nhưng con số này chỉ tương đương khoảng 65% tổng vốn chủ sở hữu của các CTCK vào cuối năm 2016 và chỉ bằng khoảng 33% mức tối đa mà các CTCK có thể cho vay theo Quyết định 87/QĐ-UBCK.

Thời gian gần đây, các CTCK liên tục phát hành trái phiếu, bổ sung nguồn vốn cho hoạt động margin nên vấn đề thiếu hụt dòng tiền trong nước sẽ không quá đáng ngại.

Vấn đề lớn nhất với hoạt động margin nói riêng và TTCK nói chung là lãi suất bởi yếu tố này sẽ ảnh hưởng đến mức độ sử dụng đòn bẩy của nhà đầu tư. Ước tính tỷ lệ cung tiền M2/GDP đã tăng lên mức kỷ lục 157,6% vào cuối năm 2016, cộng với các yếu tố rủi ro về lạm phát và tỷ giá thì khó có thể chờ đợi một chính sách tiền tệ nới lỏng như 2 năm vừa qua.

Tuy nhiên, theo đánh giá của VDSC, NHNN với mong muốn hỗ trợ sự phát triển của các ngành nghề chủ chốt cũng như sự phát triển của khu vực kinh tế tư nhân, chính sách tiền tệ sẽ linh hoạt theo sát diễn biến của lạm phát thay vì thắt chặt đột ngột. Mặt bằng lãi suất theo đó được dự báo sẽ không có biến động bất thường trong năm 2017.

Với những phân tích trên, chúng ta có thể tin tưởng vào câu chuyện dòng tiền nội sẽ tiếp tục là yếu tố then chốt, dẫn dắt thị trường trong năm 2017.