Kiểm kê thiếu hụt gần 1.000 tỷ tại Gỗ Trường Thành: Trách nhiệm của công ty kiểm toán DFK Việt Nam thế nào?

DFK là công ty đã kiểm toán cho công ty Gỗ Trường Thành năm 2015, nhưng 6 tháng sau 1 công ty kiểm toán khác là E&Y đã phát hiện ra một vấn đề rất nghiêm trọng tại Gỗ Trường Thành (mã TTF). Cổ phiếu TTF đã giảm sàn 13 phiên liên tiếp.

- 21-07-2016"Sai lệch nghiêm trọng" ở Gỗ Trường Thành liên quan đến hàng tồn kho và nợ khó đòi

- 19-07-2016Phát hiện sai lệch nghiêm trọng, Tân Liên Phát tạm dừng chuyển đổi khoản vay 1.202 tỷ của Gỗ Trường Thành

- 16-05-2016Công ty con của Vingroup đã chi hơn 1.800 tỷ đồng để sở hữu 49,9% vốn cổ phần của Gỗ Trường Thành

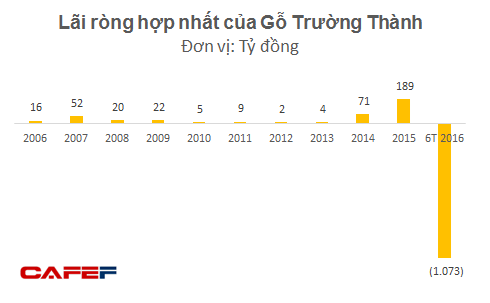

CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành (mã: TTF ) vừa công bố BCTC quý 2/2016 và giáng một đòn choáng váng vào các cổ đông của doanh nghiệp với khoản lỗ bất ngờ lên đến cả nghìn tỷ đồng.

Nguyên nhân dẫn đến kết quả này mới là điều khiến cho cổ đông bức xúc. Bên cạnh việc chưa trích lập dự phòng đối với khoản phải thu khó đòi thì việc kiểm kê phát hiện thiếu tới gần 980 tỷ đồng hàng tồn kho trong giá vốn hàng bán đã khiến cho giá vốn trong 6 tháng đầu năm 2016 tăng vọt lên mức 1.690 tỷ đồng – cao gấp đôi doanh thu.

Do đó, TTF lỗ gộp tới 807 tỷ đồng và lỗ ròng 1.073 tỷ đồng.

Là công ty niêm yết trên HOSE, báo cáo tài chính của TTF trong 5 năm từ 2011-2015 được kiểm toán bởi Công ty TNHH Kiểm toán DFK Việt Nam. Khi sự cố xảy ra, nhiều nhà đầu tư lật ngược lại vấn đề và trao đổi với chúng tôi với câu hỏi: Trách nhiệm của công ty kiểm toán này như thế nào?

Kết quả kinh doanh của Gỗ Trường Thành đang có dấu hiệu khả quan hơn sau nhiều năm "lẹt đẹt" thì bỗng gặp cú sốc lớn

Thiếu gần 980 tỷ đồng hàng tồn kho khi kiểm kê

Trong thuyết minh giá vốn 6 tháng đầu năm 2016 của TTF đột ngột xuất hiện khoản mục “Hàng tồn kho phát hiện thiếu khi kiểm kê” lên tới 980 tỷ đồng. Con số này được xác định trên cơ sở kết quả kiểm toán của Công ty kiểm toán E&Y 6 tháng đầu năm 2016 tại TTF.

Phát hiện này đã dẫn đến việc Công ty E&Y phải điều chỉnh thẳng vào chi phí giá vốn quý 2/2016 của TTF, đồng thời số dư hàng tồn kho tại ngày 30/06/2016 chỉ còn 1.834 tỷ đồng – giảm 729 tỷ đồng so với đầu quý 2, giảm 510 tỷ đồng so với đầu năm. Khoản phải thu cũng giảm 264 tỷ đồng.

Chưa hết, số liệu tài chính tại thời điểm cuối năm trước (31/12/2015) bị điều chỉnh hồi tố 1 số khoản mục, trong đó điều chỉnh lớn nhất là các khoản phải thu ngắn hạn với mức giảm 218 tỷ đồng.

Về nguyên tắc, điều chỉnh hồi tố nhằm mục đích đảm bảo số liệu phản ánh đúng thực tế tài sản tại thời điểm quá khứ. Điều này dấy lên nghi vấn rằng những số liệu về các khoản phải thu và hàng tồn kho mà Ban giám đốc của Gỗ Trường Thành lập ra và được công ty DFK kiểm toán tại thời điểm 31/12/2015 “có vấn đề”.

Thực tế, các doanh nghiệp có thể sử dụng các thủ thuật kế toán để điều chỉnh con số theo mục đích riêng và việc của kiểm toán là phải định tính, định lượng các điều chỉnh này sao cho chúng nằm trong một khuôn khổ cho phép, không để lọt các “sai lệch trọng yếu”. Các kiểm toán viên cho biết, những sai sót nếu xét trên giá trị của tổng tài sản hoặc doanh thu rơi vào tầm 0,5-1% trở lên hay những sai lệch cỡ 5% lợi nhuận trở lên được xem là trọng yếu.

Khi các trường hợp này xảy ra, kiểm toán sẽ yêu cầu công ty giải trình, nếu không làm rõ, kiểm toán sẽ không thể đưa ra những ý kiến chấp nhận toàn phần mà sẽ nêu ý kiến ngoại trừ.

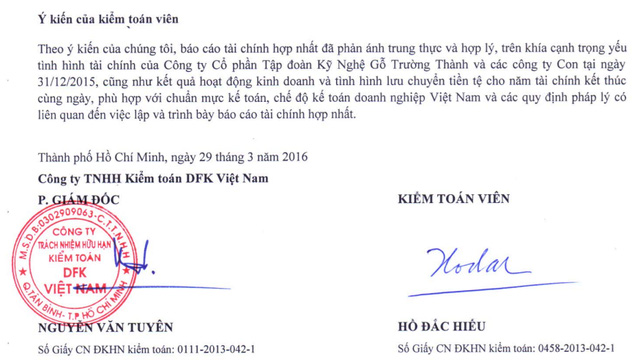

Lật lại các báo cáo kiểm toán của Gỗ Trường Thành do DFK thực hiện, đặc biệt là báo cáo kiểm toán tại thời điểm 31/12/2015 các ý kiến đều là chấp nhận toàn phần, không có BCTC nào chỉ được chấp nhận từng phần hoặc từ chối nêu ý kiến hoặc không chấp nhận.

Điều đó có nghĩa là theo kiểm toán, báo cáo tài chính đã phản ánh trung thực và hợp lý trên khía cạnh trọng yếu tình hình tài chính của công ty. BCTC đó đã được đảm bảo về các tiêu chuẩn kế toán và nhà đầu tư có thể tin tưởng.

Phần ý kiến kiểm toán của công ty kiểm toán DFK khi kiểm toán báo cáo tài chính hợp nhất năm 2015 không đưa ra lưu ý nào

Việc phải điều chỉnh giảm tới 218 tỷ khoản phải thu tại số liệu đã được DFK kiểm toán "chốt" cùng TTF vào cuối năm 2015 vì phát hiện thiếu khi kiểm kê hàng tồn kho 6 tháng sau đó, đã thể hiện một mối liên hệ với nhau giữa các số liệu này. Nghi vấn mà nhiều nhà đầu tư đưa ra là 218 tỷ phải thu này nhiều khả năng là không "có thật", và liệu có tồn tại việc "bắt tay" nào giữa DFK và TTF hay không?

Công ty TNHH Kiểm toán DFK Việt Nam là ai?

Theo báo cáo minh bạch 2015 của công ty kiểm toán này, DFK Việt Nam là thành viên của Hãng Kiểm toán Quốc tế DFK International, được thành lập vào năm 1962, cung cấp dịch vụ tư vấn và kiểm toán trên phạm vi toàn cầu với 215 thành viên từ 90 quốc gia và 417 văn phòng và hơn 30.000 nhân viên chuyên nghiệp.

Website của công ty giới thiệu, DFK Việt Nam là một trong 20 công ty kiểm toán hàng đầu Việt Nam, là một trong số ít các công ty kiểm toán tại Việt Nam được thành lập bởi các kiểm toán viên đã làm việc nhiều năm cho các công ty kiểm toán hàng đầu thế giới (Big Four). Trong năm 2009, DFK Việt Nam là một trong số 21 công ty kiểm toán (bao gồm cả “Big Four”) được Bộ Tài chính lựa chọn để hỗ trợ Bộ trong việc nghiên cứu và cập nhật các Chuẩn mực Kiểm toán Việt Nam.

Giám đốc công ty là ông Nguyễn Lương Nhân.

70% khách hàng của DFK Việt Nam là các doanh nghiệp tại nước ngoài và doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam.

Trong năm 2015, DFK Việt Nam đã kiểm toán cho nhiều công ty đại chúng như CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành và các công ty con; CTCP Đầu tư thương mại SMC (mã: SMC) và các công ty con; CTCP Công viên nước Đầm Sen (mã: DSN ); CTCP Gạch men Chang Yih (mã: CYC ); CTCP DVDT Đất Xanh ĐNB (mã: DXG ) và công ty con; CTCP Hưng Đạo Container (mã: HDO ); CTCP Đầu tư thương mại thủy sản (mã: ICF ); CTCP Thủy sản số 4 (mã: TS4 ); CTCP Đệ Tam (mã: DTA ); CTCP Gạch men Thanh Thanh (mã: TTC ); CTCP Nhựa Tân Phú (mã: TPP ); CTCP Địa ốc Long Điền (mã: LDG ) và CTCP Sadico Cần Thơ (mã: SDG ).

Ngân hàng TMCP Sài Gòn Công thương, CTCP Dịch vụ Hàng hóa Sài Gòn và nhiều công ty chứng khoán khác cũng đã được kiểm toán bởi DFK Việt Nam.

Công ty kiểm toán không chịu trách nhiệm trong việc tìm ra gian lận, nhưng có khả năng tìm ra không?

Trong những scandal từng xảy ra với BCTC đã được kiểm toán của các doanh nghiệp niêm yết trên sàn chứng khoán (ví dụ PVX, JVC…), các công ty kiểm toán luôn trả lời rằng: chúng tôi đã thực hiện kiểm toán BCTC của công ty theo đúng quy định.

Cụ thể, theo luật kiểm toán thì kiểm toán viên không chịu trách nhiệm trong việc tìm ra những gian lận. Trong các báo cáo kiểm toán có cả Báo cáo của Ban giám đốc, nói lên trách nhiệm của Ban giám đốc trong việc cam kết những số liệu đưa cho kiểm toán là đúng. Kiểm toán viên không có trách nhiệm tìm ra các gian lận.

Đây là 1 "lá chắn" khá an toàn cho các công ty kiểm toán khi xảy ra gian lận tại khách hàng mà họ bị "qua mặt" không phát hiện ra. Nhưng uy tín lại là tất cả với 1 công ty kiểm toán. "Lá chắn" về Luật có thể giúp họ không dính vào lao lý nhưng không thể cứu vãn được nhà đầu tư cũng như sẽ khiến khách hàng không còn tin tưởng họ và ra đi mãi mãi.

Sự chính xác của BCTC khi đến tay nhà đầu tư không chỉ phụ thuộc vào ban giám đốc công ty, nó cũng phụ thuộc cả vào đạo đức của kiểm toán viên bởi vì trong một số hoàn cảnh, dù phát hiện ra nhưng kiểm toán đã cho qua hoặc thậm chí giúp khách hàng "hợp lý hoá" để giữ mối quan hệ. Vụ gian lận dẫn đến sụp đổ của tập đoàn Enron Mỹ và kéo theo cái chết của 1 hãng kiểm toán lớn là Arthur Andersen là câu chuyện mà ngành kiểm toán không bao giờ quên được.

Chúng tôi sẽ tiếp tục cập nhật thông tin thêm về việc này cho các nhà đầu tư và bạn đọc.

Trí Thức Trẻ