Lên đỉnh 8 năm, thị trường chứng khoán Việt Nam có còn hấp dẫn?

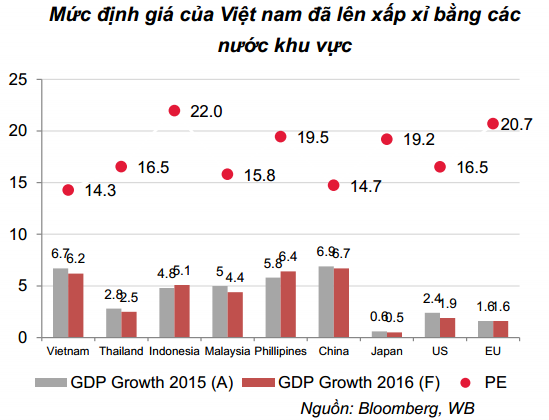

Theo đánh giá của SSI Research, mức định giá TTCK Việt Nam đã lên cao hơn so với trung bình, khoảng cách tạo sự khác biệt với các nước trong khu vực không còn lớn. Các cổ phiếu lớn dẫn dắt đã phản ánh phần lớn tiềm năng tăng trưởng trong năm.

- 14-07-2016Giải mã cơn sốt tăng giá của chứng khoán toàn cầu

- 14-07-2016Thử giải mã “hiện tượng” cổ phiếu ngân hàng Vietcombank, VietinBank

- 14-07-2016Vàng đổ gục, chứng khoán 'tiền như lũ'

Kết thúc phiên giao dịch 14/7/2016, chỉ số VnIndex giảm mạnh 8,43 điểm (1,25%) xuống 666,69 điểm dù đã chạm ngưỡng 680 điểm trong phiên sáng. Tuy vậy, so với đáy được tạo ra hồi đầu năm thì VnIndex vẫn có mức tăng ấn tượng gần 30% và đây cũng là vùng điểm cao nhất VnIndex đạt được kể từ quý 1/2008.

Số liệu từ Bloomberg cho biết chỉ số P/E của VnIndex đang ở mức 14,3 lần, tăng 15% so với cuối năm 2015 và cao hơn 10% so với mức trung bình 5 năm. So với các thị trường trong khu vực như Thái Lan, Malaysia, Philipines, Trung Quốc….thì định giá của TTCK Việt Nam hiện cũng không còn quá rẻ.

Theo đánh giá của SSI Research, mức định giá TTCK Việt Nam đã lên cao hơn so với trung bình, khoảng cách tạo sự khác biệt với các nước trong khu vực không còn lớn. Các cổ phiếu lớn dẫn dắt đã phản ánh phần lớn tiềm năng tăng trưởng trong năm.

Thống kê của SSI Research cho thấy toàn bộ các doanh nghiệp trên 2 sàn HSX, HNX trong quý 1/2016 có tổng LNST thuộc về cổ đông là 22,8 nghìn tỷ đồng, không có tăng trưởng so với tổng LNST thuộc về cổ đông quý 1/2015.

30 doanh nghiệp trong nhóm VN30 quý 1/2016 có tổng LNST thuộc về cổ đông là 11.537 tỷ đồng (tăng nhẹ 6,6% so với cùg kỳ quý 1/2015 là 10.654 tỷ đồng). Đây là mức tăng là cao nhất trong 4 năm qua nhưng vẫn thấp hơn nhiều giai đoạn 2010- 2012.

Trong khi đó, báo cáo chiến lược của chứng khoán Bản Việt (VCSC) cũng tỏ ra khá thận trọng với xu hướng thị trường hiện tại khi cho rằng các hệ số định giá đã bắt đầu tỏ ra cao và giá cổ phiếu đang dần chạm giá mục tiêu. VCSC cũng đưa ra nhận định thị trường nhiều khả năng có dư địa tăng thêm 5% trong nửa cuối năm 2016 trước khi “phản ánh đầy đủ giá trị thực tế”.

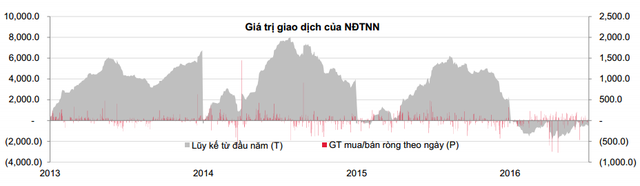

Khối ngoại “thờ ơ” với chứng khoán Việt

Trái ngược với những năm trước, nửa đâu năm 2016 NĐTNN đã chuyển sang bán ròng trên TTCK Việt Nam. Nếu loại các giao dịch thỏa thuận của VIC thì giá trị mua ròng của năm 2016 là 3,5 nghìn tỷ, giảm so với cùng kỳ là 5,6 nghìn tỷ.

Khối ngoại giao dịch ảm đạm trong nửa đầu năm 2016

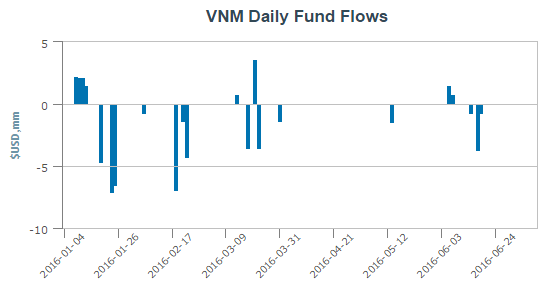

2 chứng chỉ quỹ FTSE Vietnam và VanEck Vectors Vietnam ETF (V.N.M ETF) bị rút ròng 55 triệu USD trong nửa đầu năm nay, trong khi cùng kỳ năm trước quỹ thu hút hơn 60 triệu USD. Theo SSI Research, chiến lược phân bổ lại tài sản của NĐTNN đã khiến ETF ngưng giải ngân vào Việt nam.

Thay thế ETF, dòng vốn khối ngoại đổ vào TTCK Việt Nam trong năm nay chủ yếu thông qua P-notes, tuy vậy dòng vốn này dường như đã ra đi trong hơn 1 tháng qua.

V.N.M ETF bị rút ròng mạnh trong nửa đầu năm 2016

Dòng tiền margin là không đủ nâng đỡ thị trường

Thiếu vắng dòng tiền ngoại, dòng tiền nội đang là động lực cho tăng trưởng của thị trường trong những tháng đầu năm. Thống kê chỉ ra rằng giá trị giao dịch trung bình 10 phiên gần đây trên toàn thị trường đạt 3.507 tỷ đồng, cao hơn 5% so với vùng đỉnh tháng 7/2015 và chỉ còn kém đôi chút so với vùng đỉnh tháng 9/2014 cho thấy dòng tiền trên thị trường hiện khá “căng cứng”. Tuy vậy, phần lớn dòng tiền này đến từ hoạt động vay margin và sẽ khiến thị trường đối mặt rủi ro khi điều chỉnh.

Theo SSI Research, dư nợ margin của hầu hết các CTCK đều tăng mạnh trong năm 2016 và đây là nguồn hỗ trợ giúp tăng thanh khoản cũng như giúp VnIndex bứt phá.

Trong một bản tin nhận định mới đây, CTCK HSC cho rằng giá dầu, hàng hóa cơ bản trên thế giới đang giảm và điều này khiến thị trường thiếu vắng đi động lực bứt phá như giai đoạn đầu năm. Ngoài ra, thị trường tiền tệ cũng đang phát đi những tín hiệu trái chiều.

Do đó, hiện chỉ còn một động lực duy nhất có thể hỗ trợ thị trường tăng là thanh khoản nhưng nếu chỉ riêng động lực này có lẽ là chưa đủ.