Mai Linh Group: Cắt giảm 6.000 nhân viên, sẽ lỗ thêm 600 tỷ nếu ghi nhận đúng chuẩn mực kế toán

Với khoản lỗ lũy kế 800 tỷ cùng việc nợ ngắn hạn vượt 1.200 tỷ so với tài sản ngắn hạn, những yếu tố này có thể gây ra sự nghi ngờ về khả năng hoạt động liên tục của Mai Linh.

Báo cáo tài chính bán niên năm 2017 sau soát xét của Công ty Cổ phần Tập đoàn Mai Linh mới công bố cho thấy, hoạt động kinh doanh taxi của Tập đoàn này tiếp tục thua lỗ trong 6 tháng đầu năm.

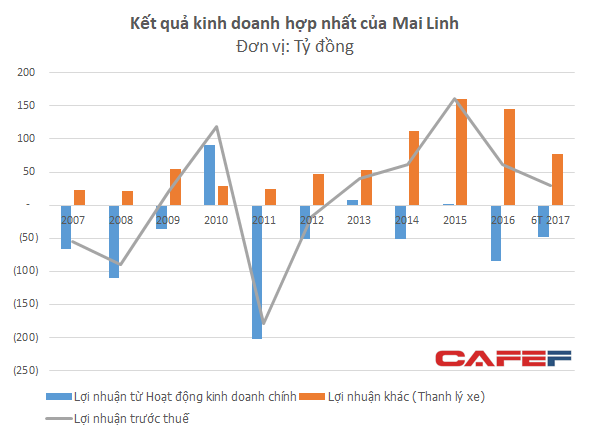

Cụ thể, doanh thu của Mai Linh đạt mức 1.722 tỷ đồng trong 6 tháng, tăng 12% so với cùng kỳ năm trước nhưng lãi gộp của Công ty này không tăng so với cùng kỳ năm trước, chỉ đạt mức 284 tỷ đồng. Biên lãi gộp giảm từ 19,2% cùng kỳ năm trước xuống còn 16,5%.

Trong khi đó, lãi vay mà Mai Linh phải trả trong 6 tháng là gần 90 tỷ đồng, cùng với chi phí bán hàng và quản lý doanh nghiệp đã vượt con số lãi gộp mà công ty thu được. Theo đó, Mai Linh ghi nhận mức lỗ thuần từ hoạt động kinh doanh 47,5 tỷ đồng, tăng 85,5% so với cùng kỳ năm trước.

Công ty chỉ ghi nhận mức lãi sau thuế cho cổ đông công ty mẹ hơn 11 tỷ đồng nhờ vào các khoản lợi nhuận khác (thanh lý xe) hơn 76 tỷ đồng, giảm 19% so với cùng kỳ năm trước.

Tính đến 30/6/2017, Mai Linh đang lỗ lũy kế 795 tỷ đồng. Tuy nhiên, kiểm toán viên đưa ra cơ sở ngoại trừ của mình rằng trong những năm trước, Mai Linh đã ghi nhận một phần lãi vay và chi phí hoạt động khác trên khoản mục “Chi phí trả trước dài hạn” trên bảng cân đối kế toán hợp nhất mà không ghi nhận vào báo cáo kết quả hoạt động kinh doanh hợp nhất theo quy định của chuẩn mực kế toán Việt Nam.

Theo đó, nếu như Mai Linh ghi các chi phí trên vào kết quả kinh doanh theo đúng quy định thì chỉ tiêu “Chi phí trả trước dài hạn” sẽ giảm 609 tỷ đồng. Ngược lại, “lợi nhuận sau thế chưa phân phối” sẽ ghi giảm thêm số tiền tương đương. Tức mức lỗ lũy kế sẽ tăng lên hơn 1.400 tỷ đồng và vượt so với vốn điều lệ 1.017 tỷ đồng.

Bên cạnh đó, kiểm toán viên cũng cho biết, các khoản phải thu và phải thu khác với số tiền 635 tỷ đồng chưa được Mai Linh tính toán, phân loại và trích lập dự phòng.

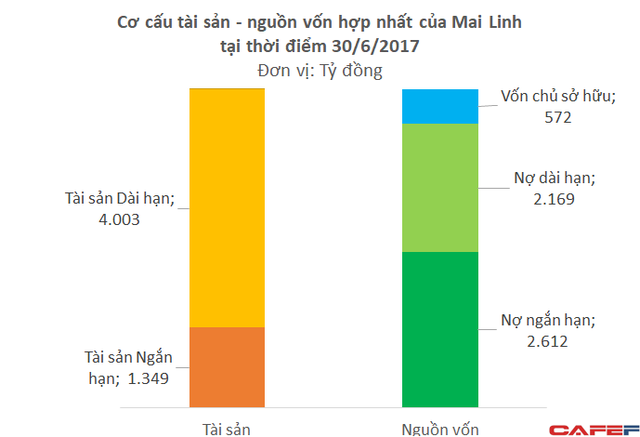

Tính đến 30/6, tổng tài sản của Mai Linh là 5.352 tỷ đồng, giảm hơn 300 tỷ đồng so với hồi đầu năm. Riêng nợ phải trả chiếm gần 90% tổng tài sản. Trong đó, khoản nợ phải trả ngắn hạn đã vượt quá tài sản ngắn hạn 1.262 tỷ đồng là một rủi ro tiềm ẩn có thể ảnh hưởng đến sự hoạt động liên tục của Mai Linh.

Nợ ngắn hạn của Mai Linh luôn cao hơn rất nhiều so với tài sản ngắn hạn ảnh hưởng rất lớn tới khả năng hoạt động liên tục

Đáng chú ý là tổng số nhân viên của Mai Linh tính đến cuối kỳ báo cáo chỉ còn gần 24.000 người, giảm gần 6.000 người (tương đương 20%) so với thời điểm cuối năm 2016. Đà giảm mạnh về nhân sự của Mai Linh cũng tương đồng với một "đại gia" khác trong lĩnh vực kinh doanh taxi là Vinasun. Tính đến cuối quý II, nhân sự của hãng này cũng giảm gần 8.000 người.

Có thể thấy, môi trường kinh doanh ngày càng cạnh tranh hơn đang đe dọa sự tồn tại của các DN kinh doanh taxi Mai Linh. Triển vọng phục hồi và thoát lỗ lũy kế của Mai Linh chắc hẳn sẽ cần thêm nhiều thời gian.

Dù vậy, đầu năm nay, Ông Hồ Huy, Chủ tịch HĐQT của Mai Linh Group đã mạnh miệng tuyên bố sẽ thực hiện sáp nhập công ty ở ba miền Bắc – Trung - Nam, thống nhất Một Mai Linh về quản lý, chất lượng, kiểm soát và tiến tới mời đơn vị tư vấn đánh giá để niêm yết lên sàn ngoại.

Điều đó cho thấy, tầm nhìn và hoài bão của ban lãnh đạo Mai Linh là rất đáng ngưỡng mộ. Tuy nhiên, với khoản lỗ lũy kế hiện tại và thậm chí gấp đôi theo ý kiến ngoại trừ của kiểm toán thì chưa biết bao giờ Mai Linh mới đủ chuẩn niêm yết lên sàn nội chứ đừng nói về giấc mơ niêm yết sàn ngoại mà Mai Linh đưa ra.

Trí Thức Trẻ