Lợi nhuận ngân hàng hết thời "ăn xổi ở thì"

Sự phân hóa về kết quả kinh doanh giữa các ngân hàng là ngày càng lớn cả về quy mô lẫn tốc độ tăng trưởng.

- 26-07-2017Bức tranh lợi nhuận ngân hàng dần lộ diện

- 18-07-2017Lợi nhuận ngân hàng đến thời bội thu?

- 12-07-2017Lợi nhuận ngân hàng bắt đầu khởi sắc

- 11-07-2017Lãi suất cho vay giảm, lợi nhuận ngân hàng “trôi” về đâu?

Sự phân hóa ngày càng lớn

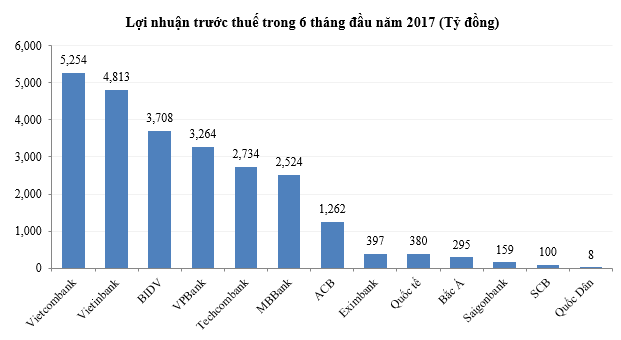

Các ngân hàng vừa đồng loạt công bố lợi nhuận trong 6 tháng đầu năm 2017. Mặc dù nền kinh tế vẫn còn đối mặt với nhiều khó khăn và thách thức, khi GDP chỉ tăng trưởng 5,73% trong nửa đầu của năm 2017, nhưng ngành ngân hàng vẫn đạt được những kết quả rất ấn tượng. Lợi nhuận trước thuế hợp nhất (PBT) của một số ngân hàng có mức tăng trưởng hai con số, đặc biệt là mức tăng trưởng của VPBank lên tới 107%, hay Techcombank tăng 72% so với cùng kỳ của năm 2016. Tuy nhiên, "màu hồng" không phải đến với tất cả các ngân hàng, đặc biệt là nhóm các ngân hàng top dưới.

Sự phân hóa về kết quả kinh doanh giữa các ngân hàng là ngày càng lớn cả về quy mô lẫn tốc độ tăng trưởng. Theo đó, nhóm các ngân hàng top đầu vẫn duy trì được đà tăng trưởng cao, trong khi các ngân hàng top dưới vẫn đang đối mặt với bài toán về chiến lược kinh doanh. Có lẽ rất ít trong số những ngân hàng nhỏ đã xác định được cho mình chiến lược trong giai đoạn tới là gì? Tập trung vào hoạt động bán lẻ, bán buôn hay tập trung vào việc cung cấp các dịch vụ ngân hàng…

Trong khi đó, một ngân hàng top đầu của hệ thống là Vietcombank cũng đã phải dành tới 2 năm để xây dựng và xác định cho được mục tiêu chiến lược của mình. Theo đó, Vietcombank hướng đến mục tiêu trở thành ngân hàng số 1 về hoạt động bán lẻ và số 2 về mảng ngân hàng bán buôn vào cuối năm 2020. Hay VPBank tập trung vào các sản phẩm tín chấp nhằm hướng tới mục tiêu trở thành một trong ba ngân hàng bán lẻ lớn nhất của Việt Nam và xếp số 1 trong nhóm các ngân hàng TMCP tư nhân….

Nguồn: Báo cáo tài chính hợp nhất của các ngân hàng.

Hết cái thời ăn xổi ở thì

Chỉ trong 5 năm từ năm 2011 đến cuối năm 2015, số lượng các ngân hàng của Việt Nam đã giảm từ con số 44 xuống còn 34 ngân hàng thương mại (NHTM) sau quá trình tái cơ cấu lại hệ thống của NHNN. Trong số 34 NHTM hiện nay thì vẫn còn rất nhiều ngân hàng, hay nói một cách chính xác hơn là các ông chủ ngân hàng nhưng không thực sự làm ngân hàng. Họ chỉ xem ngân hàng là vỏ bọc, là công cụ huy động vốn để họ chuyển sang kinh doanh các hoạt động kinh tế khác như bất động sản, khách sạn...

Tuy nhiên, trong bối cảnh tăng trưởng kinh tế của Việt Nam đang giảm dần, cùng với sự xâm nhập ngày càng sâu và rộng của các nhà đầu tư nước ngoài khiến cho mọi hoạt động kinh doanh trên thị trường đều đối mặt với sự cạnh tranh găy gắt. Do vậy, nhiều ngân hàng nhỏ hiện nay đã gần như không còn dư địa để có thể duy trì được đà tăng trưởng trong dài hạn do phần lớn hoạt động trước đó đều phụ thuộc vào các công ty trong cùng hệ thống.

Xu hướng sáp nhập sẽ tiếp tục diễn ra mạnh mẽ hơn

Số lượng 34 NHTM của Việt Nam vẫn được xem là quá nhiều nếu so với con 8 của Thái Lan hay 17 của Malaysia. Trong bối cảnh cạnh tranh ngày càng khốc liệt thì có lẽ nhiều thương vụ M&A trong ngành ngân hàng sẽ diễn ra trong thời gian tới. Nếu như 10 ngân hàng tiến hành sáp nhập, hợp nhất trong giai đoạn 2011-2015 phần lớn do bắt buộc thực hiện bởi cơ quan quản lý, do hoạt động yếu kém, dẫn tới mất khả năng thanh khoản thì các thương vụ sắp tới lại được xem là mang tính chất tự nguyện.

Đây cũng là một trong nhiều giải pháp của NHNN được đưa ra trong đề án tái cơ cấu gắn với xử lý nợ xấu của các tổ chức tín dụng trong giai đoạn 2016-2020. Để có thể đạt được mục tiêu này thì NHNN sẽ tiếp tục đưa ra lộ trình tăng vốn tự có của các ngân hàng để có thể đáp ứng được các quy định trong Basel 2. Khi đó, nhiều ngân hàng sẽ không thể đáp ứng được các điều kiện, buộc họ phải tìm đến phương án sáp nhập và hợp nhất nếu khống muốn chịu cảnh thua lỗ.