Nhà nước - Những "tay to" mới nổi trên các thị trường chứng khoán

NHTW Nhật Bản và các quỹ nhà nước Trung Quốc đang là những cổ đông lớn nắm gần 1/3 cổ phần của các công ty niêm yết trên sàn giao dịch.

- 02-12-2016Lịch sử Libor (Kỳ 2): Từ con số vô danh đến bê bối chấn động thị trường tài chính quốc tế

- 01-12-2016OPEC đạt thỏa thuận lịch sử, thị trường có thể mong đợi điều gì?

- 01-12-2016"Gặp" người đàn ông phát minh ra con số quan trọng nhất của thị trường tài chính toàn cầu

Tại 2 trong số những thị trường chứng khoán quan trọng nhất thế giới đang xuất hiện một kiểu nhà đầu tư “tay to” hoàn toàn mới. Đó chính là nhà nước.

Khoảng 30% trong số tất cả những công ty có mặt trong 3 chỉ số cổ phiếu chính của Nhật Bản hiện nay đều có NHTW là một trong số 10 cổ đông lớn nhất, theo số liệu phân tích từ WSJ tổng hợp hồi cuối tháng 9. Chỉ mới 6 năm trước, sự hiện diện của NHTW Nhật Bản (BOJ) trên thị trường chứng khoán là không có gì đáng kể.

Tại Trung Quốc, 2 quỹ đầu tư nhà nước lớn nhất cũng đều nằm trong top 10 cổ đông lớn nhất của 39% công ty niêm yết trên sàn năm ngoái, số liệu tổng hợp từ UBS hồi cuối tháng 9 cho biết.

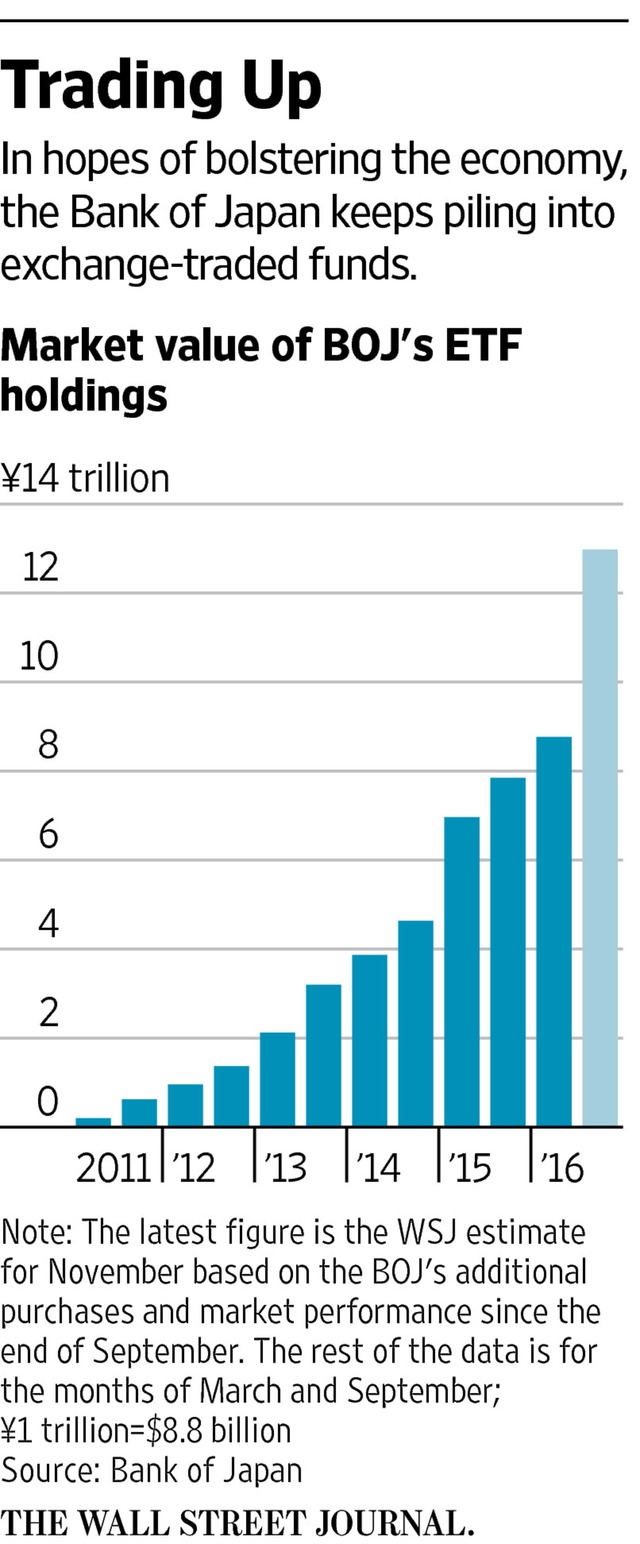

Thị giá cổ phiếu ETF mà NHTW Nhật Bản đang nắm giữ qua từng năm

Những con số này có nhiều ý nghĩa về vai trò của chính phủ trên thị trường chứng khoán sau gần một thập kỷ can thiệp sâu vào thị trường. Các quỹ hưu trí công và quỹ đầu tư quốc gia từ trước đến nay đều là những cổ đông lớn. Nhưng làn sóng mới đến từ nhà nước đặc biệt ở chỗ về cơ bản mục đích mà nó hướng đến là để cứu thị trường và nền kinh tế.

Giới đầu tư cho rằng hành động mua vào của chính phủ có thể bóp méo giá trị cổ phiếu do nhà đầu tư xây dựng chiến lược dựa trên can thiệp của chính phủ thay vì những nền tảng cơ bản của công ty. Nếu chính phủ mua vào bừa bãi, một mặt sẽ làm giảm áp lực buộc các doanh nghiệp phải tự mình sửa chữa những sai sót trong hoạt động điều hành, mặt khác có thể tạo gánh nặng cho giá cổ phiếu. Và cuối cùng, các nhà đầu tư dài hạn sẽ nhụt chí vì họ luôn phải đặt ra câu hỏi chính phủ sẽ thoái vốn khỏi các công ty này như thế nào.

“Theo cách nói của dân cờ bạc, BOJ đã trở thành "con cá voi" lớn nhất trên thị trường”, Mark Mobius - chủ tịch Templeton Emerging Markets Group tại Franklin Templeton Investments cho biết. “Nhiều nhà đầu tư đang ngày càng tập trung vào danh mục mua vào mỗi ngày của BOJ”.

Các ngân hàng trung ương khác trên thế giới như Fed, ECB và BOJ cũng đều sở hữu hàng nghìn tỷ USD giá trị trái phiếu chính phủ đã được mua vào để đẩy lãi suất giảm. Giờ đây ECB và BoE (NHTW Anh) đang bắt đầu mua vào trái phiếu doanh nghiệp với hy vọng sẽ kích thích đầu tư. NHTW Thụy Sĩ nắm giữ khoảng 500 tỷ USD nhiều loại trái phiếu nước ngoài và khoảng 100 tỷ USD cổ phiếu nước ngoài với hy vọng làm suy yếu đồng franc.

Từ tháng 12/2010, BOJ đã bắt đầu đầu tư vào các quỹ ETF theo dõi các chỉ số chính. Trong tháng 7, phía này đẩy mục tiêu mua sắm mỗi năm lên gần 6.000 tỷ yên (53 tỷ USD) giá trị cổ phiếu ETF. Cho đến cuối tháng 11, số lượng chứng khoán BOJ nắm giữ đã lên tới 13.000 tỷ yên – bằng 2/3 số tiền có trong tất cả các quỹ ETF tại Nhật Bản.

Trong khi BOJ không tiết lộ đang đầu tư vào quỹ ETF nào, có thể ước lượng số cổ phiếu BOJ nắm giữ tại từng công ty thông qua 3 chỉ số chính là Nikkei 225, Topix và JPX – Nikkei 400. Mặc dù đó chỉ là con số ước lượng, bằng cách này có thể đưa ra một cái nhìn tổng quan về quy mô. BOJ có thể là cổ đông lớn ở các công ty như Mitsumi Electric – ước tính 16,8%, Fast Retailing (chủ sở hữu Uniqlo) - 13,5% và nhà sản xuất robot Fanuc Corp – gần 8,5%.

“Đối với BOJ, việc trở thành một cổ đông lớn là đi ngược lại với các nguyên tắc của thị trường, do đó họ nên dừng lại", Tadashi Yanai, giám đốc điều hành Fast Rretailing cho biết trong một phỏng vấn. "Sai sót của họ đó chính là họ nghĩ là họ có thể điều khiển được thị trường".

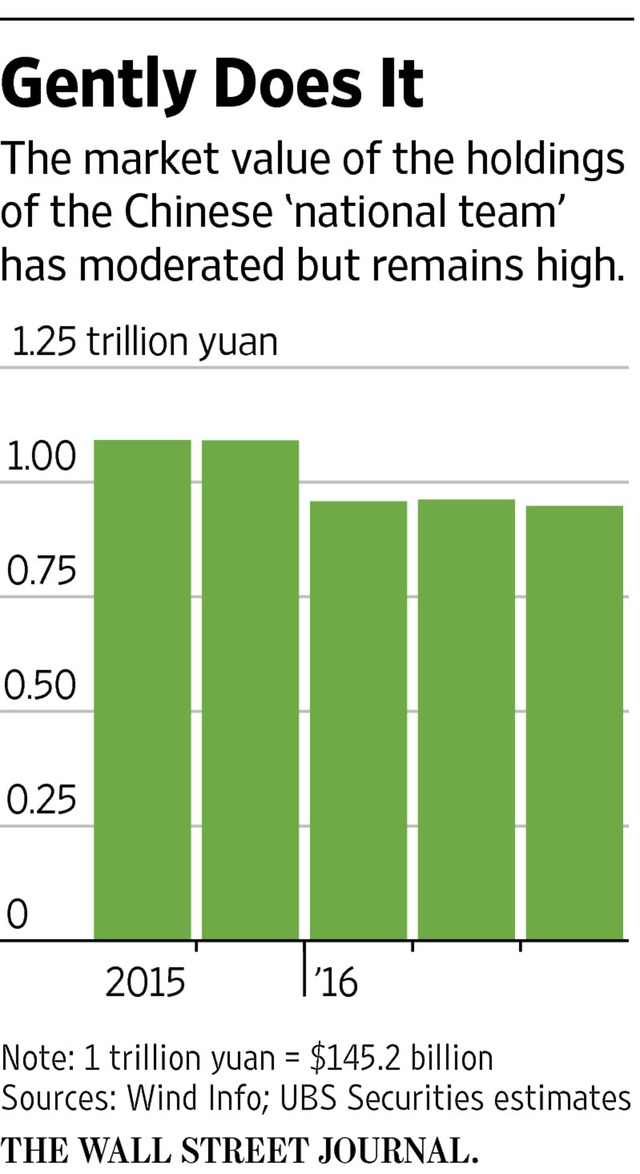

Thị giá của nhóm trợ thủ của "nhà nước" Trung Quốc qua từng năm đã giảm dần nhưng nhìn chung vẫn cao.

Khi được hỏi về vấn đề này, phía BOJ nhắc lại lời nói của Thống đốc Haruhiko Kuroda tháng trước. Theo đó ông nghi ngờ việc mua bán ETF làm bóp méo thị trường.

Theo Shingo Ide - trưởng nhóm chiến lược tư vấn cổ phiếu tại NLI Research Institute, các công ty mà có BOJ làm cổ đông lớn thì giá cổ phiếu đều cao hơn so với mức được cho là hợp lý với lợi nhuận. Hồi cuối tháng 10, chỉ số P/E của các công ty mà BOJ nắm từ 10% số cổ phiếu đang niêm yết trở lên sẽ cao hơn 8 điểm phần trăm so với P/E trung bình ngành.

"Tôi ước rằng nó không xảy ra, nhưng nó đang xảy ra". Robert Sharpe - người quản lý một quỹ đầu tư quốc tế tại Heartland Advisors đặt tại Milwaukee nhận định. Ông Sharpe cho biết giao dịch có thể khó khăn hơn bởi số lượng nhà đầu tư có thể chọn lựa bị giảm do sự mua vào của BOJ.

Ở Trung Quốc, sau khi bong bóng chứng khoán vỡ năm 2015, hai quỹ của nhà nước là Central Huijin Asset Management và China Securities Finance Corp đã mạnh tay mua vào cổ phiếu để hỗ trợ thị trường chứng khoán Trung Quốc sau khi bong bóng vỡ năm 2015.

Theo UBS Securities, tính đến cuối tháng 9, 2 công ty này cùng với Wutongshu Investment Platform - cánh tay đắc lực của các nhà quản lý ngoại hối Trung Quốc - đều là 1 trong 10 cổ đông lớn nhất tại 1.154 công ty niêm yết trên sàn chứng khoán.

Sean Taylor - giám đốc đầu tư khu vực châu Á - Thái Bình Dương tại Deutsche Asset Management cho biết, có một vài ý kiến cho rằng nhóm trợ thủ của nhà nước có thể giúp đóng băng hoạt động mua vào của các nhà đầu tư cá nhân, nhỏ lẻ.

Một số người khác lại nhận định sự hiện diện của nhóm này khiến cho thị trường càng trở nên trì trệ. Các quỹ nhà nước lớn bán cổ phần blue-chip với giá thấp khi thị trường tăng giá vài phiên liên tiếp và sau đó mua lại nếu có bất kỳ một cổ phiếu nào bị bán tháo mạnh.

"Điều quan trọng nhất đối với Trung Quốc đó là họ đã quên mất vai trò của thị trường và làm những điều được cho là đúng trong phạm vi quản lý", Binay Chandgothia - một giám đốc quản lý danh mục tại Principal Global Investors tại Hong Kong chia sẻ.