Sabeco lên sàn – Một Vinamilk thứ 2 hay chỉ là cuộc chơi của các “ông lớn”?

Dù tốc độ tăng trưởng thấp hơn, chỉ số sinh lời cũng thấp hơn nhưng Sabeco đang được kỳ vọng trở thành một Vinamilk thứ 2 trên sàn chứng khoán khi đây là doanh nghiệp đầu ngành của một ngành đang tăng trưởng mạnh.

- 30-10-2016[Cổ phiếu nổi bật tuần] SMB - WSB, đầu tư ăn theo Sabeco lên sàn

- 27-10-2016Nhìn vào biểu đồ này sẽ hiểu vì sao giới đầu tư đang “đếm từng ngày” chờ Habeco, Sabeco lên sàn

- 19-10-2016Masan bán nước chấm Chin-su, Nam Ngư lãi cao hơn nhiều so với Vinamilk bán sữa hay Sabeco bán bia

- 06-10-2016Nhà đầu tư nội muốn sở hữu “cô gái đẹp” Sabeco hay chỉ là bình phong cho đại gia ngoại?

Thông tin Tổng Công ty Rượu – Bia – Nước giải khát Sài Gòn (Sabeco) sẽ niêm yết trên sàn chứng khoán Tp.Hồ Chí Minh (HOSE) vào tháng 12 tới đây được ông Lê Hồng Xanh - Tổng Giám đốc Sabeco tiết lộ tháng trước đã khiến giá cổ phiếu này tăng vọt. Trong bối cảnh khá ảm đạm của thị trường niêm yết lúc này, sự xuất hiện của một “doanh nghiệp tỷ đô” như vậy càng được chờ đợi hơn bao giờ hết.

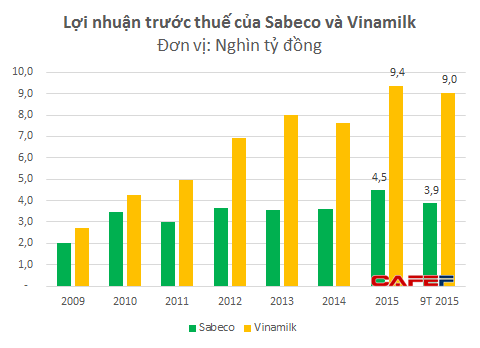

Sabeco được kỳ vọng trở thành Vinamilk thứ 2

Sabeco hiện là doanh nghiệp sản xuất bia lớn nhất Việt Nam với công suất khoảng 1,7 tỷ lít bia/năm, chiếm thị phần áp đảo so với các đối thủ.

Theo báo cáo tài chính quý 3/2016 của Sabeco (mẹ), lợi nhuận sau thuế đạt gần 3.200 tỷ đồng – tăng khoảng 6%.

Dù tốc độ tăng trưởng thấp hơn, chỉ số sinh lời cũng thấp hơn nhưng Sabeco đang được kỳ vọng trở thành một Vinamilk thứ 2 trên sàn chứng khoán khi đây là doanh nghiệp đầu ngành của một ngành đang tăng trưởng mạnh. Báo cáo ngành hàng tiêu dùng nhanh quý 3/2016 của Nielsen cho biết, ngành bia vẫn duy trì mức tăng trưởng 9,2% so với cùng kỳ, trong khi các đồ uống khác đều có mức suy giảm mạnh. Ngành đồ uống nói chung chỉ tăng 4,7% - thấp hơn nhiều so với giai đoạn trước.

Không những thế, trong nhóm ngành hàng tiêu dùng thì thị trường hiện chỉ có 2 doanh nghiệp có vốn hóa trên 20.000 tỷ đồng là Vinamilk (VNM) và Habeco (BHN).

Lợi nhuận 9 tháng của Sabeco và Vinamilk đều xấp xỉ với nhuận đạt được trong cả năm 2015

Hiện giá cổ phiếu Sabeco đang giao dịch trên OTC ở mức giá 120.000 đồng/cp. Giá chào sàn HOSE chưa được tiết lộ nhưng giới đầu tư ước tính khoảng 110.000 đồng – 125.000 đồng/cp. Khi đưa 641 triệu cổ phiếu lên sàn, nếu tính theo mức giá này, vốn hóa thị trường của Sabeco ở mức 70.000 – 80.000 tỷ đồng, trở thành doanh nghiệp vốn hóa lớn thứ 5 toàn thị trường sau Vinamilk, Vietcombank, PV Gas và Vingroup.

Công ty chứng khoán VNDIRECT đánh giá, sự xuất hiện của Sabeco sẽ là một sự lựa chọn không tồi đối với các nhà đầu tư, đặc biệt là nhà đầu tư tổ chức.

Có thể thấy, “người anh em” Habeco đã lên Upcom trước đó đang là ngôi sao với chuỗi ngày tăng trần liên tục nhưng không thu hút dòng tiền do cơ cấu cổ đông quá cô đặc, chỉ có 0,98% cổ phiếu tự do chuyển nhượng. Còn về Sabeco, CTCK BSC nhận định, bên cạnh cổ đông là Bộ Công Thương (nắm 89,59%) và Heineken (nắm 5%) thì còn khoảng 5,41% cổ phiếu có thể tự do giao dịch (tương đương hơn 32 triệu đơn vị), đồng thời việc thoái vốn tại Sabeco có lộ trình rõ ràng, điều khoản chặt chẽ khi chọn cổ đông chiến lược để tránh cạnh tranh trực tiếp và gián tiếp, do đó khi niêm yết sẽ trở thành cổ phiếu Bluechip hàng đầu trong top 5.

Nhưng liệu cuộc chơi với Sabeco chỉ thuộc về các ông lớn?

Trước thềm lên sàn để Nhà nước thoái vốn tại Sabeco, một số ý kiến cho rằng, nếu bán vốn tại đây với khối lượng nhỏ, cổ đông chiến lược sẽ không hào hứng vì khó thỏa mãn mục tiêu sở hữu cổ phần chi phối. Nếu bán trọn gói 51% vốn điều lệ thì số tiền lên tới hơn 1,5 tỷ USD (nếu giá 110.000 đồng) – có lẽ chỉ nhà đầu tư nước ngoài mới đủ lực, khi đó lại vướng mắc các luồng ý kiến cân nhắc giữa việc gìn giữ thương hiệu Việt Nam với việc bán sao cho được giá cao nhất.

Bên cạnh đó, tính đến quý 2/2016, lợi nhuận trên mỗi cổ phần (EPS) 4 quý gần nhất của Sabeco đạt gần 5.600 đồng, tương ứng với mức P/E khoảng 19 (tại mức giá 110.000 đồng/cp), đó là một chỉ số định giá không quá hấp dẫn đối với nhà đầu tư thông thường nhưng không phải là cao với một doanh nghiệp đầu ngành và thuộc loại "hàng hiếm". Còn nếu đánh giá Sabeco dựa trên các lợi thế khác về thị phần, mạng lưới phân phối và cả các mảnh đất vàng thì đó lại là câu chuyện của các nhà đầu tư chiến lược.

Cũng là vấn đề về lượng cổ phiếu tự do giao dịch ở mức 5%, CTCK VNDIRECT quan ngại rằng với tỷ lệ chỉ hơn 5%, thanh khoản của cổ phiếu Sabeco khi niêm yết sẽ phụ thuộc vào đối tượng NĐT mua lại cổ phần từ sở hữu của Bộ Công Thương.

“Nếu toàn bộ số cổ phần này được mua lại bởi nhóm cổ đông chiến lược thì việc niêm yết Sabeco và Habeco sẽ không giúp thị trường có thêm cơ hội đầu tư với nhà đầu tư tài chính cũng như không tạo thêm nhiều tính hấp dẫn trong đánh giá của NĐT nước ngoài đối với thị trường Việt Nam.” – VNDirect đánh giá.

Dù vậy, trên sàn có không ít các doanh nghiệp mà tỷ lệ cổ phiếu tự do giao dịch rất ít, khiến cho thanh khoản cổ phiếu rất thấp nhưng vẫn đem đến cho nhà đầu tư nhỏ lẻ nhiều cơ hội.

Trí Thức Trẻ