Sóng thần nổi lên ở nhóm bất động sản - xây dựng, NĐT "chậm chân" vẫn còn cơ hội

Theo khuyến nghị của các chuyên gia, có một số cổ phiếu đã tăng giá nhưng vẫn còn tiềm năng, và nhà đầu tư có thể lựa chọn. Tuy nhiên, việc mua/bán cổ phiếu tùy thuộc vào khẩu vị của từng nhà đầu tư và kỳ vọng về mức độ rủi ro cũng như tỷ suất sinh lợi.

- 21-02-2017Cổ phiếu HPG giảm điểm trước áp lực bán mạnh nhất lịch sử

- 21-02-2017Cán bộ nhân viên Coteccons giàu lên trông thấy nhờ triết lý “tôi được 10 đồng thì anh em cũng được 7 đồng” của Chủ tịch

- 21-02-2017CTCK nhận định thị trường 21/02: Sóng thật sự đã nổi ở cổ phiếu bất động sản

- 21-02-2017Lộ diện những kế hoạch tăng vốn lớn năm 2017

“Sóng thật sự đã nổi ở nhóm bất động sản. Trong hơn hai chục mã tăng trần thì nhóm này đóng góp tới 10 mã (DXG, TDH, NTL, KAC, FLC…).” - Nhiều chuyên gia phân tích đã đồng loạt nhận định như vậy sau phiên giao dịch đầy hứng khởi ngày hôm qua (20/02).

Thị trường bất động sản được dự báo tiếp tục sôi động trong năm nay là nguyên nhân dòng tiền tìm tới nhóm này. Trước cú nổ ngày hôm qua, nhiều các mã cổ phiếu thuộc nhóm bất động sản, xây dựng và vật liệu xây dựng đã liên tục tăng giá, đạt mức sinh lời trên 20%. Nhưng trong xu hướng uptrend, những nhà đầu tư chưa mua vẫn còn nhiều cơ hội.

Theo khuyến nghị của các chuyên gia, có một số cổ phiếu đã tăng giá nhưng vẫn còn tiềm năng, và nhà đầu tư có thể lựa chọn. Tuy nhiên, việc mua/bán cổ phiếu tùy thuộc vào khẩu vị của từng nhà đầu tư và kỳ vọng về mức độ rủi ro cũng như tỷ suất sinh lợi.

TDH – CTCP Phát triển nhà Thủ Đức

Trong phiên hôm qua, TDH đã có cú nổ về giá và khối lượng: tăng trần lên 11.200 đồng và khớp lệnh đột biến gần 2,3 triệu cổ phiếu. TDH đã tăng khoảng 20% trong vòng 1 tháng nay, tuy nhiên tại mức giá này, chỉ số P/E của TDH là 7,5 lần – chưa phải là một con số cao.

Năm 2016, nhà Thủ Đức đã đạt kết quả kinh doanh rất khả quan. Doanh thu thuần cả năm đạt trên 1.060 tỷ đồng, tăng 20% so với năm 2015, ghi nhận mức tăng trưởng doanh thu liên tục từ năm 2012 đến nay. Bên cạnh đó, Công ty này cũng đã tiết giảm tối đa chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp nên năm 2016 lợi nhuận sau thuế đạt 105,4 tỷ đồng, tăng trưởng 130% so với năm 2015 và vượt 31% chỉ tiêu lợi nhuận cả năm.

Với kết quả đạt được, HĐQT Nhà Thủ Đức sẽ tạm ứng 10% cổ tức cho cổ đông tương ứng mức chi xấp xỉ 71 tỷ đồng, chốt danh sách vào ngày 01/03 tới đây.

NTL – CTCP Phát triển Đô thị Nhà Từ Liêm

NTL đã tăng trần vào ngày hôm qua lên 10.350 đồng, khớp lệnh hơn 960.000 đơn vị - tăng gần 4 lần so với khối lượng bình quân 10 ngày.

Theo đánh giá của CTCK KIS, NTL có tình hình tài chính lành mạnh và 2 dự án tại Hạ Long giúp cho doanh thu, lợi nhuận của công ty được đảm bảo trong những năm sau.

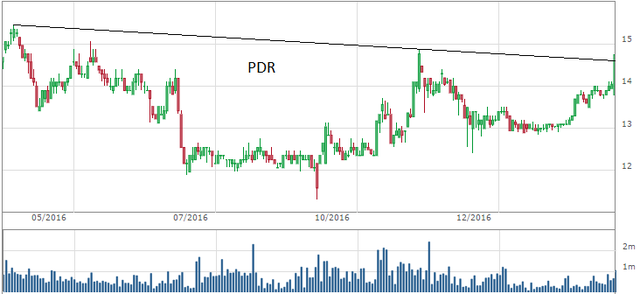

PDR – CTCP Phát triển Bất động sản Phát Đạt

Trong phiên hôm qua, PDR đã có cú nổ về khối lượng với hơn 1 triệu cổ phiếu được giao dịch. PDR được kéo từ giá đỏ lên giá xanh và đã giao dịch tại giá xanh trong hầu hết thời gian, cuối cùng đóng cửa tại giá 14.750 đồng. Tại mức giá này, chỉ số P/E của PDR là 12 lần.

Tuy nhiên, kỳ vọng vào năm 2017 của PDR mới là điều khiến các chuyên gia khuyến nghị. Theo đó, với sự hợp tác cùng An Gia Group và Creed của Nhật Bản, tiến độ bán hàng tại Dự án River City (Everich 2) khá khả quan. Dự kiến, dòng tiền từ dự án này trong năm 2017 về mạnh.

Đồng thời, dự án Everrich Infinity đã bàn giao từ cuối năm 2016 và một phần trong quý 1 năm 2017. Lợi nhuận chủ yếu được hạch toán trong năm 2017.

Theo đó, tiền thu về từ các dự án sẽ giúp Phát Đạt trả nợ ngân hàng, cơ cấu lại nguồn vốn. Điều này được kỳ vọng giúp công ty lành mạnh hơn về tình hình tài chính.

CII - CTCP Đầu tư Hạ tầng Kỹ thuật Tp. Hồ Chí Minh

Gần nhất, CII đã tăng 6 phiên liên tục và đóng cửa phiên giao dịch ngày 21/02 tại mức giá 33.100 đồng. Mới đây, CII điều chỉnh tăng kế hoạch LNST của cổ đông công ty mẹ năm 2017 và hiện dự báo mức tăng trưởng 67%. Phần lớn lợi nhuận là từ lãi đánh giá lại khoản đầu tư.

CTCK HSC dự báo năm 2017, doanh thu thuần của CII có thể đạt 1.630 tỷ đồng (tăng trưởng 34%) và LNST của cổ đông công ty mẹ đạt 1.347 tỷ đồng (tăng trưởng 57%).

Như vậy, ở mức giá hiện tại, cổ phiếu đang giao dịch với P/E dự phóng là 6,8 lần.

“Đây là mức khá rẻ đối với một công ty phát triển cơ sở hạ tầng đầu ngành.” – HSC nhận xét và lặp lại đánh giá Khả quan với CII.

Trí Thức Trẻ