Xu hướng nào tiếp theo cho ngân hàng bán lẻ?

Theo một nghiên cứu thị trường của công ty Mintel (Anh), smartphone sẽ là xu hướng lớn nhất tiếp theo trong ngành ngân hàng, khi đã có đến 22% người dùng smartphone thực sự sử dụng ứng dụng ngân hàng trên điện thoại để đáp ứng nhu cầu tài chính cá nhân.

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Sự phát triển nhanh chóng của khoa học công nghệ đã làm thay đổi mọi mặt đời sống xã hội, từ cách thức giao tiếp, cách thức di chuyển, cho đến làm việc, học tập, giải trí, mua sắm…Bên cạnh đó, một xu hướng khác của hành vi khách hàng không hề giống như lúc trước cũng đã làm biến chuyển những kiến thức vốn có về nhu cầu tiêu dùng, thanh toán, đầu tư, tiết kiệm...Xu hướng của hành vi này bắt nguồn từ một thế hệ không có bất cứ sự tương đồng với bao thế hệ khác, đó là thế hệ Gen Y và Gen Z.

Lẽ tất nhiên, hoạt động ngân hàng, đặc biêt là ngân hàng bán lẻ cũng không là ngoại lệ cho sự thay đổi trên. Liệu bạn có thật sự giống tôi khi đặt câu hỏi “tháng này, bạn đã bước vào chi nhánh ngân hàng bao nhiêu lần?”. Thật bất ngờ, cả năm nay, tôi vẫn chưa hề bước vào một chi nhánh ngân hàng nơi tôi đang có tài khoản vãng lai hoạt động. Phải chăng, tôi thật sự không hề có nhu cầu dịch vụ tài chính cá nhân? Không, tôi vẫn không thể tách rời khỏi nhu cầu tài chính cá nhân và hệ thống ngân hàng bán lẻ. Chẳng qua, cách thức tiếp cận dịch vụ tài chính của tôi đã có bước chuyển lớn.

Vậy, xu hướng nào sẽ là tiếp theo cho hoạt động ngân hàng bán lẻ? Nếu ngân hàng thương mại ở Việt Nam nắm bắt tốt “tương lai” ở hiện tại thì cơ hội dẫn đầu thị trường ngân hàng bán lẻ là điều chắc chắn?

1. Khách hàng Gen Y, một phân khúc khách hàng lớn và tiềm năng

Ngày nay, dân số toàn cầu đã vượt cột mốc 7 tỷ người, nhưng trong đó một con số đáng lưu tâm là khoảng 3.72 tỷ người có độ tuổi dưới 30. Những người này được xếp vào thế hệ Gen Y, và 10 năm tới họ sẽ là động lực chính của tăng trưởng kinh tế toàn cầu từ tiêu dùng, dịch vụ tài chính, tiết kiệm, đầu tư...

Theo đó, khách hàng Gen Y là những người sinh từ 1982 đến trước 2000. Họ chiếm hơn 25% tổng dân số toàn cầu, và số lượng phân bố từng khu vực cũng chiếm tỷ trọng lớn, cụ thể: Châu Á là 18%, Châu Phi là 20%, Bắc Mỹ 15%, Châu Đại Dương 16%, Châu Mỹ La tinh 18%. Thế hệ này đang dần hình thành nên một thị trường rộng lớn và có một vai trò chính trị ngày càng quan trọng.

Một nghiên cứu của tổ chức thẻ Visa, thế hệ Gen Y có thể chi tiêu lên tới 2.450 tỷ USD vào năm 2015. Với con số này, các tổ chức trung gian tài chính phải suy ngẫm lại tầm quan trọng của một thế hệ mới trong dịch vụ tài chính – ngân hàng, đồng thời định hình lại chiến lược marketing từ phân khúc khách hàng đến kênh phân phối, chiêu thị và sản phẩm tài chính.

Những đặc điểm chính của khách hàng Gen Y trong ngân hàng:

- Họ thích kiếm tiền. Cứ 6 trong 10 Gen Y được khảo sát đã trả lời tiền là rất quan trọng đối với cuộc sống. Đấy là động lực để họ lao động hăng say và sử dụng nhiều dịch vụ tài chính đi kèm.

- Họ thích năng lực online trong mọi giao dịch của ngân hàng (công ty). Gen Y thích sử dụng ngân hàng online hơn là ngân hàng truyền thống. Thống kê cho thấy, 89% Gen Y đều sử dụng ngân hàng online, đồng thời họ thích hơn khi được mở tài khoản ngân hàng online (khoảng 30% Gen Y đã thử mở tài khoản vãng lãi trực tuyến, 35% nằm trong độ tuổi từ 18 đến 24).

- Họ rất am hiểu về công nghệ. Phần lớn Gen Y đều sở hữu máy tính cá nhân và điện thoại thông minh, đồng thời họ sử dụng phần lớn thời gian để gởi tin nhắn, chat, xem video, lướt mạng xã hội, blogs…Theo nghiên cứu của Lemmon Tree Marketing Group về sự kết nối internet, sử dụng mạng xã hội, email: 75% Gen Y có thông tin cá nhân trên mạng xã hội; nữ giới sử dụng mạng xã hội nhiều lần trong một ngày hơn nam giới (33% của nữ so với 24% của nam); 83% Gen Y đi ngủ mang theo smartphone; nguồn thông tin chính đến từ 65% từ tivi, 59% từ internet và mạng xã hội.

- Có nhiều dấu hiệu cho thấy mức độ tin tưởng của Gen Y vào ngân hàng cao hơn so với các thế hệ trước đó. Khoảng 46% thế hệ Gen Y tin tưởng vào hệ thống ngân hàng so với 33% của thế hệ lớn hơn, đây là tín hiệu tốt tương quan với tỷ lệ giới thiệu và sử dụng dịch vụ tài chính trong tương lai.

- Họ ít khi hài lòng với tổ chức tài chính họ đang giao dịch. Chỉ 38% Gen Y rất hài lòng với ngân hàng của họ, có thể so sánh với sự hài lòng của 40% GenX (1965 – 1980) và 50% Baby boomers (1946 – 1964).

- Họ thích sự thông báo thường xuyên. Gen Y thích thường xuyên nhận mọi thông báo bằng email và SMS, khoảng 38% Gen Y yêu cầu thông báo bằng các phương tiện truyền tin hiện đại để nhắc nhở các khoản nợ chưa trả hoặc nợ đã thanh toán.

Gen Y và ngân hàng bán lẻ Việt Nam:

- Mảng kinh doanh ngân hàng: ngân hàng bản lẻ

- Phân khúc chuyên biệt: khách hàng thế hệ Gen Y (Gen Y banking)

- Đặc điểm của phân khúc :

o Độ tuổi : từ 15 đến 34 tuổi

o Số lượng : 33.8 triệu người

o Đặc điểm chi tiêu: thực phẩm (26%), thời trang ( 13%), thông tin liên lạc và công nghệ ( 13%), giải trí (12%)…

o Đặc trưng riêng biệt: am hiểu công nghệ, thích kết nối thông qua mạng xã hội, chi tiêu trước – tiết kiệm sau (chi tiêu thông qua cửa hàng trực tuyến ngày càng nhiều), cần sự giúp đỡ thường xuyên về tư vấn tài chính, tin tưởng hơn về các thương hiệu ngân hàng hiện tại…

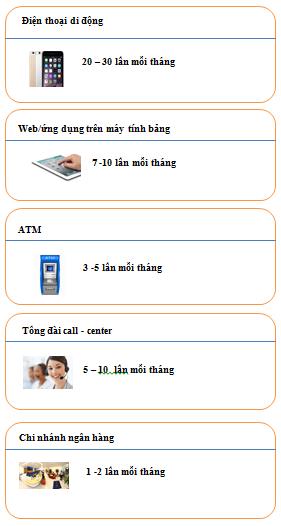

2. Mức độ phổ biến của smartphone và xu hướng ngân hàng trực tuyến trên smartphone

Năm 2014, một năm bùng nổ của điện thoại thông minh và cụm từ smartphone ngày càng trở nên phổ thông. Đến nay, hơn 4 tỷ người đang sử dụng điện thoại di động, trong đó, hơn 1,08 tỷ người dùng smartphone. Nếu phân bổ theo độ tuổi sở hữu smartphone thì 81% ở tuổi 18 – 29, 68% tuổi 30 – 49, 40% ở tuổi 50 – 64, và 11% tuổi 65 trở lên.

Theo một nghiên cứu thị trường của công ty Mintel (Anh), smartphone sẽ là xu hướng lớn nhất tiếp theo trong ngành ngân hàng, khi đã có đến 22% người dùng smartphone thực sự sử dụng ứng dụng ngân hàng trên điện thoại để đáp ứng nhu cầu tài chính cá nhân.

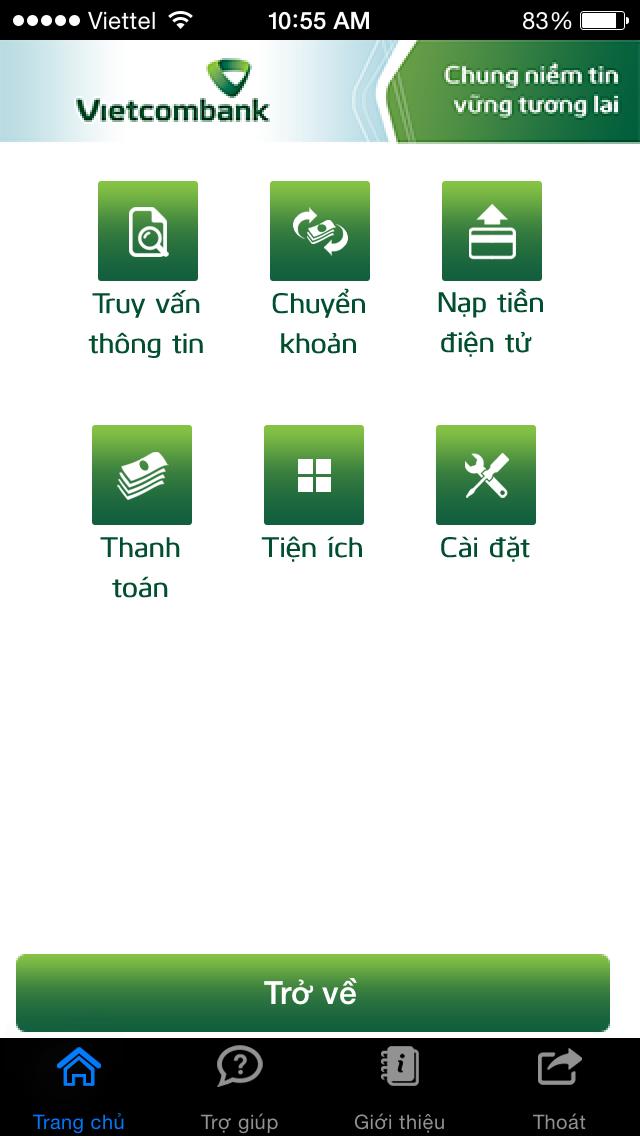

Các ứng dụng ngân hàng trên điện thoại thông minh phải được xem vừa là kênh phân phối – nơi cung cấp đầy đủ nhất các dịch vụ ngân hàng bán lẻ cho khách hàng như chuyển tiền, thanh toán hóa đơn, gởi tiết kiệm, cho vay nhanh…; vừa là phương tiện thanh toán trực tiếp thay cho tài khoản và thẻ ngân hàng.

Hình 2: ứng dụng mobile banking của Vietcombank với những tính năng đơn giản

3. Sự thay đổi thuật toán tìm kiếm của google và xu hướng đa kết nối

Ngày 21/4/2015, Google đã thực hiện một thay đổi lớn ảnh hưởng đến hàng triệu doanh nghiệp và ngân hàng lớn nhỏ trên thế giới. Thuật toán tìm kiếm khi khách hàng truy vấn trên các thiết bị di động (smartphone và máy tính bảng) sẽ được ưu tiên hiển thị hơn trên công cụ google. Và những website không thân thiện với thiết bị di động sẽ được đẩy xuống dưới.

Theo đó, hàng loạt những ngân hàng bán lẻ đều tích hợp hỗ trợ hiện thị website trên thiết bị di động và kết nối sâu hơn với khách hàng thông qua mạng xã hội. Đây không phải là trào lưu mà là xu hướng của tương lai. Bởi khách hàng ngày càng chú trọng đến công nghệ và độ nhận biết thương hiệu ngân hàng.

Hình 3: website được hỗ trợ hiển thị trên thiết bị di động của Citibank

Còn tại Việt Nam hiện nay, nhiều ngân hàng trong khảo sát vẫn chưa hề có sự tích hợp hiển thị nội dung website trên thiết bị di động và kết nối khách hàng qua mạng xã hội. Đây là sự thiếu sót lớn nếu các ngân hàng thương mại định hướng đến phân khúc ngân hàng bán lẻ - nơi mà yếu tố con người phục vụ ngày càng giảm và nhân tố công nghệ lẫn mức độ phủ rộng của thương hiệu là kim chỉ nam hoạt động.

4. Ngân hàng bán lẻ ngày càng tiệm cận xu hướng ngân hàng 3.0

Theo Brett King, ngành dịch vụ tài chính bán lẻ có bốn giai đoạn phát triển dẫn đến sự phá vỡ mọi giới hạn và mỗi giai đoạn trong đó đều có đủ sức công phá để trở thành “kẻ thay đổi cuộc chơi”. Và nếu nắm bắt cơ hội này tốt thì các ngân hàng sẽ trở thành người dẫn đầu trong cuộc đua cạnh tranh. Bốn giai đoạn đó lần lượt như sau:

- Giai đoạn 1: giai đoạn thay đổi đầu tiên được diễn ra cùng với sự ra đời của mạng internet và được khuếch tán nhờ truyền thông mạng xã hội. Lúc này, năng lực dịch vụ ngân hàng điện tử được nâng cấp và động lực để khách hàng đến với các chi nhánh giao dịch bắt đầu giảm dần. Đồng thời, khách hàng ngân hàng bắt đầu làm quen với các kênh phân phối mới như ATM, POS, call – center, internet banking…Bên cạnh đó, hoạt động truyền thông mạng xã hội thông qua internet cũng giúp cho khách hàng trở nên gần gũi hơn với ngân hàng bởi sự tiếp cận nhanh hơn về thông tin sản phẩm – dịch vụ, so sánh chất lượng, lựa chọn ngân hàng, đánh giá thương hiệu, hiệu quả PR, quảng cáo…

- Giai đoạn 2: đang diễn ra mạnh mẽ với sự suất hiện và phổ biến của các thiết bị di động thông minh. Điều này, không những giúp các ngân hàng kết nối thông tin với khách hàng dễ hơn hơn mà còn là động lực thúc đẩy sự phát triển của dịch vụ ngân hàng di động. Mặc dù cuộc tranh luận về tính bảo mật và hiệu suất đầu tư của những thiết bị thông minh vẫn đang diễn ra nhưng khách hàng thì lại chẳng mảy may quan tâm gì đến chúng – họ chỉ chấp nhận chúng.

- Giai đoạn 3: Đây là giai đoạn mà khách hàng ngân hàng không cần đến tiền mặt và thẻ để thỏa mãn nhu cầu tiêu dùng lẫn nhu cầu tài chính. Giai đoạn này sẽ chứng kiến sự kết hợp của điện thoại thông minh với chiếc thẻ tín dụng/thẻ ghi nợ. Với công nghệ NFC và cổng thanh toán trực tiếp sẽ là bước khởi đầu đầy hứa hẹn.

- Giai đoạn 4: là thời kỳ trong đó ngân hàng không còn là một nơi chúng ta đến mà là một việc chúng ta làm. Khi đó, cách tốt nhất để bán các sản phẩm – dịch vụ ngân hàng là bất cứ khi nào và bất cứ nơi đâu khách hàng cần. Ví dụ, việc mua nhà sẽ gắn liền với dịch vụ bán các ngôi nhà thế chấp và chúng ta sẽ không còn phải gặp gỡ trực tiếp nhân viên phụ trách mảng này tại ngân hàng nữa. Hay các trang web du lịch sẽ không chỉ bao gồm các dịch vụ du lịch, bảo hiểm du lịch mà còn cho phép chúng ta vay tiền cho chuyến đi của mình thay vì phải sử dụng thẻ ghi nợ hoặc thẻ tín dụng. Hay một đại lý ô tô sẽ cung cấp hợp đồng trả góp cho chiếc xe mà chúng ta mới mua…

Brett King cũng cho rằng, đã đến lúc các ngân hàng bán lẻ buộc phải thấm nhuần phương châm “thay đổi hay là chết”. Ở đó, các ngân hàng có thể lựa chọn hoặc là vẫn sở hữu sản phẩm – dịch vụ tài chính đa dạng, các phần mềm thanh toán và giao dịch linh hoạt, tích hợp các công nghệ hiện đại theo từng giai đoạn phát triển; hoặc là chiến đấu đến hơi thở cuối cùng để bảo vệ quan điểm rằng mọi thứ sẽ không thực sự thay đổi. “Các chi nhánh ngân hàng sẽ lại lên ngôi”, “hành vi khách hàng sẽ trở lại bình thường”, “tiền mặt là số một”, “Séc sẽ được phục hồi” – cũng được thôi, nhưng hãy thử mang đĩa hát, điện tín, đầu máy video và băng cát –xét trở lại xem nào!

CÙNG CHUYÊN MỤC