Chứng khoán Trung Quốc "khát bạc"

Với tình trạng giá cổ phiếu không có nhiều liên hệ với các yếu tố cơ bản của nền kinh tế, TTCK Trung Quốc được thường bị gọi là “sòng bạc”.

- 01-04-2015Chứng khoán Trung Quốc tăng điểm nhờ ... người bỏ học

- 17-03-2015Chứng khoán Trung Quốc cao nhất kể từ 2008

- 15-07-2013Chứng khoán Trung Quốc: 20 năm chỉ mang lại 1% mỗi năm!

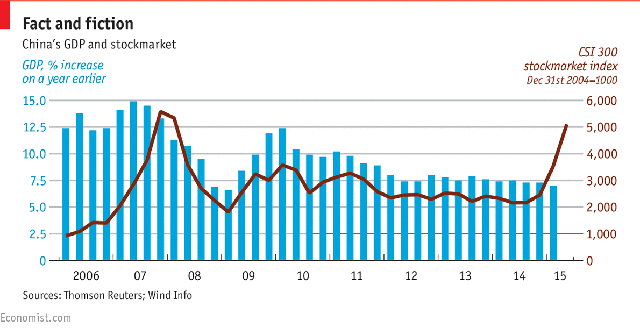

Mặc dù chứng khoán Trung Quốc đang có xu hướng tăng trưởng khác với trong quá khứ, trong mấy tháng qua sự khác biệt giữa thị trường ở thời điểm hiện tại và trong quá khứ đã lên đến đỉnh cao mới. Quý I, tăng trưởng của kinh tế Trung Quốc giảm tốc xuống còn 7% - thấp nhất trong 6 năm. Tuy nhiên kể từ giữa năm 2014 đến nay giá trị của các cổ phiếu đã tăng hơn gấp đôi.

Chính sách tiền tệ chuyển sang hướng nới lỏng và các biện pháp kích thích tài khóa cùng với kỳ vọng về cả hai giúp giải thích tại sao chứng khoán Trung Quốc lại tăng điểm. Tuy nhiên, đà tăng điểm càng kéo dài, thị trường càng nặng tính chất cảm tính.

Tăng trưởng GDP của Trung Quốc và diễn biến của chỉ số CSI 300

Bài viết này sẽ so sánh quá khứ và hiện tại qua các biểu đồ.

Có phải bong bóng đang xuất hiện trên TTCK Trung Quốc? Câu trả lời phụ thuộc vào việc bạn tập trung vào yếu tố nào. Các cổ phiếu có giá trị vốn hóa lớn đang được đánh giá là ở mức giá khá tốt, trong khi đó nhiều ngân hàng vẫn đang được giao dịch ở mức giá thấp hơn so với các ngân hàng khác trên toàn cầu. Tuy nhiên, không phải tất cả mọi trường hợp đều như vậy. Cổ phiếu của công ty công nghệ mới chào đời ChiNext có tỷ lệ P/E lên tới 130 lần, cao hơn gấp đôi so với mức được cho là hợp lý đối với các công ty công nghệ. ChiNext được coi là “câu trả lời” của Trung Quốc dành cho Nasdaq khi ở thời điểm hiện tại cổ phiếu này đang ở trong trạng thái giống hệt với Nasdaq trong năm 1999, ngay trước khi bong bóng đổ vỡ.

Tỷ lệ P/E

Một thước đo khác là khoảng cách thị trường đại lục và thị trường Hồng Kông. Cổ phiếu của cùng một công ty niêm yết ở thị trường Hồng Kông đang được giao dịch ở mức giá cao hơn 30% so với ở đại lục. Chương trình kết nối các thị trường này với nhau được cho là sẽ giúp xóa bỏ khoảng cách và cho phép các nhà đầu tư kinh doanh chênh lệch giá. Tuy nhiên, dòng vốn đã không chảy theo hướng mà các nhà hoạch định chính sách mong muốn.

Cách đây không lâu, vào năm 2006, bong bóng cũng đã xuất hiện trên TTCK Trung Quốc. “Hình dạng” của “chú bò” ngày ấy cũng tương tự như hiện nay, nhưng có một điểm khác biệt lớn. Khi đó, nhà đầu tư không thể vay tiền để mua chứng khoán. Lần này, luật lệ đã thay đổi. Nhà đầu tư được phép giao dịch ký quỹ và họ đã tận dụng tối đa lợi thế. Quá nhiều nợ được dùng để tài trợ các giao dịch mua bán chứng khoán sẽ tạo nên một đợt điều chỉnh mạnh hơn và đau đớn hơn khi đà tăng giá chấm dứt.

Chỉ số chính xác hơn cả được dùng để đo lượng tiền chảy vào thị trường chứng khoán là số tài khoản mới trong năm qua. Gần 8 triệu tài khoản mới đã được mở ra chỉ trong quý I năm 2015. Từ tháng 4, chính sách thay đổi đã cho phép một cá nhân được mở tối đa 20 tài khoản (trước đây mỗi người chỉ được mở 1 tài khoản duy nhất). Thay đổi này đặc biệt khuyến khích nhà đầu tư đi theo kiểu giao dịch mở và đóng trong ngày (day trading). Kể từ đó đến nay, trung bình mỗi tuần có tới 4 triệu tài khoản mới ra đời.

Chính xác thì ai là những nhà giao dịch theo kiểu này? Thị trường Trung Quốc được cho là đầy ắp những “con bạc”. Điều này không sai khi con số thống kê cho thấy các nhà đầu tư nhỏ lẻ chiếm tới 90% tổng khối lượng giao dịch hàng ngày. Tuy nhiên, cũng cần phải nói rằng nhiều nhà đầu tư mới trên thị trường Trung Quốc khá giàu có. Trong quá khứ, chưa đến 20% số tài khoản có 100.000 nhân dân tệ (tương đương 16.000 USD). Con số của ngày nay là gần 40%. Một phần nguyên nhân là do thị trường đã tăng điểm mạnh mẽ trong suốt thời gian qua, nhưng đó cũng là kết quả của dòng tiền mới chảy vào thị trường.

Tỷ trọng các tài khoản tính theo giá trị vốn hóa

Kinh tế Trung Quốc sẽ phải đối mặt với rủi ro gì nếu bong bóng vỡ? Nhiều người cho rằng thị trường chứng khoán Trung Quốc vẫn ở quy mô rất nhỏ bé so với nền kinh tế và do đó sẽ không tạo ra hiệu ứng khủng khiếp như các thị trường phát triển khác. Tuy nhiên, một nền kinh tế khỏe mạnh cần đến một thị trường chứng khoán khỏe mạnh. Nền kinh tế lớn thứ hai thế giới sẽ bị kìm chân nếu thị trường chứng khoán đổ vỡ và nhà đầu tư mất hết niềm tin.